Chủ đề “Bài tập ra quyết định quản trị” – Phần 2: Ra quyết định quản trị về cơ cấu sản xuất

Ra quyết định quản trị về cơ cấu sản xuất trong điều kiện “yếu tố sản xuất bị giới hạn” chắc là dạng bài phức tạp nhất trong chủ đề về “Ra quyết định quản trị”.

Có thể bạn quan tâm:

Để sản xuất thì công ty sẽ cần đến các yếu tố sản xuất như: nguyên vật liệu, nhân công, máy móc…Và sẽ luôn có 1 yếu tố trở thành “nguồn lực giới hạn” trong quá trình sản xuất của công ty.

Ví dụ: Công ty sản xuất 1 sản phẩm A cần 10 kg Nguyên vật liệu + 1 giờ nhân công + 1 giờ máy. Như vậy để sản xuất 10 sản phẩm A cần 100 kg nguyên vật liệu, 10 giờ nhân công, và 10 giờ máy. Nhưng công ty chỉ có 90 kg nguyên vật liệu, 12 giờ nhân công, và 12 giờ máy. Khi đó, nguyên vật liệu trở thành nguồn lực hay nhân tố giới hạn sản xuất của công ty. Công ty chỉ có thể sản xuất tối đa là 9 sản phẩm A.

Tóm lại thì nôm na các bạn cứ hiểu nhân tố giới hạn là nhân tố ngăn doanh nghiệp tối đa hoá sản xuất, tối đa hoá lợi nhuận đó.

Nếu doanh nghiệp sản xuất vượt quá công suất (khả năng) của nhân tố giới hạn, doanh nghiệp sẽ chỉ làm tăng chi phí sản xuất kinh doanh dở dang. Mà không tạo ra lợi nhuận cho công ty.

Vấn đề không chỉ dừng lại ở đó. Bởi vì cuộc sống luôn phức tạp và sản xuất cũng thế. 1 công ty thường sản xuất nhiều loại sản phẩm. Vậy thì trong điều kiện nhân tố sản xuất bị giới hạn thì công ty nên ưu tiên sản xuất sản phẩm nào? Thứ tự ra sao để có thể sử dụng hết năng lực sản xuất và tối đa hoá lợi nhuận?

Đây mới là quyết định nhà quản lý cần đưa ra. Quyết định này gọi là quyết định về “Cơ cấu sản xuất khi có giới hạn về nhân tố sản xuất”. Và chúng ta thì cần phải tìm hiểu để xử lý được bài tập liên quan trong đề thi. Nào, giờ thì hãy bắt đầu với trường hợp đơn giản nhất. Đó là: Khi có 1 nhân tố giới hạn.

Phần 1. Ra quyết định quản trị về cơ cấu sản xuất khi có 1 nhân tố giới hạn

1. Các bước ra quyết định về cơ cấu sản xuất

– Bước 1. Xác định nhân tố giới hạn là gì?

– Bước 2. Lập bảng tính lãi trên biến phí trên 1 đơn vị nhân tố giới hạn của từng sản phẩm

– Bước 3. Sắp xếp thứ tự ưu tiên sản xuất. Nguyên tắc lựa chọn: Sản phẩm có giá trị Lãi trên biến phí/1 đơn vị của nhân tố giới hạn lớn nhất sẽ được ưu tiên sản xuất trước. Sản xuất hết sản phẩm này mới chuyển sang các sản phẩm khác theo thứ tự ưu tiên.

– Bước 4. Tính số lượng sản phẩm sản xuất của từng loại sản phẩm và lợi nhuận tương ứng

2. Ví dụ về dạng bài ra quyết định quản trị về cơ cấu sản xuất khi có 1 nhân tố giới hạn

Hãy xem tình huống: Câu 5.1 – Đề chẵn – Đề thi CPA môn Kế toán – Năm 2016

Để giải quyết tình huống này, chúng ta làm như sau:

– Bước 1. Xác định nhân tố bị giới hạn : là số giờ công lao động trực tiếp

– Bước 2. Lập bảng tính lãi trên biến phí trên 1 đơn vị giờ công lao động trực tiếp của từng sản phẩm

| Chỉ tiêu | Sản phẩm X | Sản phẩm Y |

| Đơn giá bán sản phẩm | 50 | 100 |

| Biến phí đơn vị | 30 | 70 |

| Lãi trên biến phí đơn vị | 20 | 30 |

| Số giờ công lao động trực tiếp cho 1 sản phẩm | 0.33 | 0.33 |

| Lãi trên biến phí/giờ công | 60 | 90 |

| Thứ tự ưu tiên SX | 2 | 1 |

| Phân bổ giờ công lao động trực tiếp | 150 | |

| Số lượng sản phẩm | 450 | |

| Mức lợi nhuận đạt được | 8,500 |

Bước 3. Sắp xếp thứ tự ưu tiên sản xuất.

Sản phẩm Y có tỷ lệ Lãi trên biến phí/giờ công cao hơn nên sẽ được ưu tiên sản xuất.

Bước 4. Xác định số lượng sản phẩm sản xuất cho mỗi loại sản phẩm và lợi nhuận tương ứng.

Sản phẩm Y sẽ mang lại lợi nhuận là 8.500 với số lượng sản phẩm là 450 sản phẩm.

Phần 2. Ra quyết định quản trị về cơ cấu sản xuất khi có 2 nhân tố giới hạn

1. Nguyên tắc làm

Bước 1. Xác định các nhân tố giới hạn là gì?

Bước 2. Lập các phương trình, bất phương trình từ các thông tin về nguồn lực bị giới hạn. Biến số là số lượng sản phẩm cần sản xuất của mỗi loại sản phẩm.

Bước 3. Vẽ đồ thị để giải quyết các phương trình, bất phương trình đã lập (dùng phương pháp đồ thị tuyến tính).

Bước 4. Xác định kết quả bằng cách xác định các cặp điểm trên đồ thị. Cặp điểm mang lại lợi nhuận tối đa chính là cơ cấu sản phẩm được chọn.

2. Ví dụ về dạng bài ra quyết định quản trị về cơ cấu sản xuất khi có 2 nhân tố giới hạn

Hãy xem tình huống: Câu 5.2 – Đề chẵn – Đề thi CPA môn Kế toán – Năm 2016

Để giải quyết tình huống này, chúng ta làm như sau:

– Bước 1. Có 2 nhân tố là số giờ công lao động trực tiếp và số giờ máy chạy

– Bước 2. Lập các bất phương trình từ thông tin về nguồn lực bị giới hạn

Gọi x và y là số lượng sp X và sp Y cần sx để tối đa hóa lợi nhuận.

Chúng ta cần tìm x và y để hàm số mục tiêu tổng lãi trên biến phí: F = (20 x + 30 y) đạt giá trị tối đa.

Ta có các bất phương trình biểu diễn tổng đơn vị 2 nhân tố giới hạn:

Nhân tố giới hạn giờ công: x/3 + y/3 <= 150 hay x + y <= 450

Nhân tố giới hạn giờ máy: x/4 + y/2 <= 120 hay x + 2 y <= 480

(thông tin về các hằng số 20,30… lấy ở Bảng phân bổ của câu 5.1 bên trên)

– Bước 3. Sử dụng phương pháp đồ thị tuyến tính để giải các bất phương trình trên.

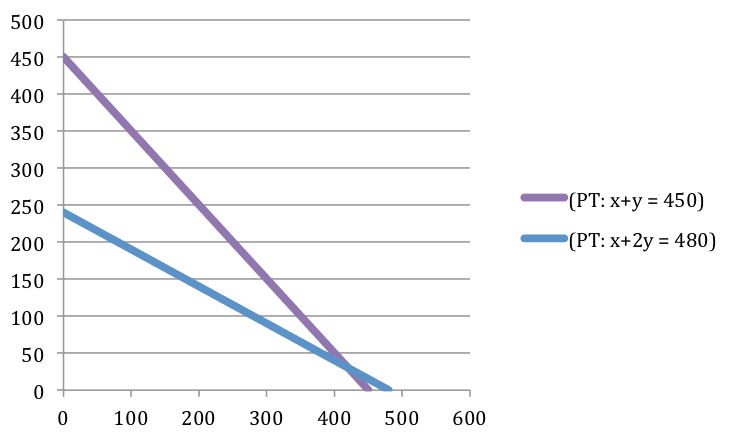

Vẽ 2 phương trình x + y = 450 và x + 2y = 480 trên đồ thị.

Cách vẽ phương trình cho các bạn nào không còn nhớ.

Lần lượt thay x và y = 0 vào phương trình để tạo thành 2 cặp điểm. Như vậy, PT1 được vẽ bằng cách nối 2 cặp điểm (0;450) và (450;0). PT2 được vẽ bằng cách nối 2 cặp điểm (0;240) và (480;0).

– Bước 4. Xác định kết quả.

Sau khi vẽ đồ thị ta sẽ có các cặp điểm sau:

| Cặp điểm | X | Y | 20X | 30Y | F |

| 1 | 0 | 0 | 0 | 0 | 0 |

| 2 | 0 | 240 | 0 | 7200 | 7200 |

| 3 | 450 | 0 | 9000 | 0 | 9000 |

| 4 | 420 | 30 | 8400 | 900 | 9300 |

(Cặp điểm số 4 chính là điểm giao của 2 phương trình.)

Doanh nghiệp cần phải sx được 420 sp X và 30 sp Y thì lợi nhuận cao nhất và bằng 4.300 (= 9.300 – 5.000).

Nói chung thấy vẽ đồ thị thì ban đầu có thể các bạn sẽ thấy hơi lằng nhằng. Nhưng đọc kỹ chút thì thấy cũng đơn giản đúng không nào?

Các bạn chịu khó đọc qua các bước làm, sau đó thực hành thử 1 -2 lần cho nhuần nhuyễn nhé. Chúc các bạn ôn thi tốt.

PS. Nếu có thắc mắc cần giải đáp hay chỉ đơn giản là muốn động viên Ad 1 chút thì các bạn vào đây nhé: [Fanpage] Nguyên tắc ra quyết định khi có nhân tố giới hạn