Chúng ta biết rằng: Kế toán quản trị nhằm cung cấp các thông tin về hoạt động nội bộ của doanh nghiệp. Phạm vi của kế toán quản trị sẽ gồm nhiều nội dung. Và 1 trong 2 nội dung chính của kế toán quản trị mà chúng ta sẽ học trong môn kế toán là: “Lựa chọn thông tin thích hợp cho việc ra quyết định trong quản trị”.

Nội dung này gồm 2 vế: “Lựa chọn thông tin thích hợp” và “ra quyết định trong quản trị”. Như vậy, chúng ta cần đi tìm hiểu kiến thức chung về việc ra quyết định trong quản trị doanh nghiệp trước. Kiểu như ra quyết định trong quản trị nghĩa là gì? Các ví dụ về ra quyết định quản trị thường gặp. Sau đó mới tìm hiểu về cách lựa chọn “thông tin thích hợp” khi ra quyết định trong quản trị.

Bài viết gồm 3 phần:

- Ra quyết định trong quản trị là gì? Ví dụ về ra quyết định quản trị?

- Các khái niệm cơ bản cần biết khi ra quyết định quản trị từ góc độ kế toán quản trị?

- Áp dụng thông tin thích hợp để ra 5 loại quyết định trong quản trị?

Phần 1. Ra quyết định trong quản trị là gì? Ví dụ về ra quyết định quản trị?

1.Ra quyết định trong quản trị là gì?

Về thực tế thì chúng ta hiểu đơn giản là: 1 doanh nghiệp trong quá trình hoạt động sẽ phát sinh nhiều vấn đề nhà quản lý cần đưa ra phương án giải quyết. Việc lựa chọn phương án giải quyết chính là đưa ra các quyết định quản trị.

Cụ thể:

Quá trình ra quyết định trong quản trị doanh nghiệp chính là quá trình lựa chọn: phương án tốt nhất; có lợi nhất và hiệu quả nhất từ nhiều phương án khác nhau.

2. Ví dụ về ra quyết định quản trị doanh nghiệp

Quyết định quản trị doanh nghiệp phải đưa ra thường có thể chia thành 2 nhóm:

- Quyết định ngắn hạn: Là quyết định kinh doanh mà thời gian hiệu lực, thời gian ảnh hưởng và thực thi thường dưới 1 năm hoặc ngắn hơn 1 chu kỳ kinh doanh thông thường.

- Quyết định dài hạn: Là những quyết định có thời gian hiệu lực, thời gian ảnh hưởng và thời gian thực thi trên 1 năm hoặc trên 1 chu kỳ kinh doanh.

Ví dụ về ra quyết định quản trị:

(1) Chấp nhận hay từ chối một đơn đặt hàng đặc biệt?

Trong một số trường hợp các doanh nghiệp phải đứng trước sự lựa chọn là nên chấp nhận hay không chấp nhận các đơn đặt hàng có liên quan tới việc tăng khối lượng sản xuất của doanh nghiệp. Sở dĩ phải lựa chọn vì không phải lúc nào việc có thêm đơn hàng cũng là tốt. Tốt hay không phải phụ thuộc vào nhiều yếu tố. Ví dụ như: Lợi ích kinh tế đơn hàng có thể mang lại? Nguồn lực sản xuất hiện tại có đáp ứng được không? Việc thực hiện đơn hàng này có làm ảnh hưởng đến các đơn hàng khác không?… Sau khi cân nhắc rất nhiều các yếu tố này thì mới đưa ra được quyết định cuối cùng.

(2) Ngừng hay vẫn tiếp tục sản xuất một mặt hàng nào đó (hoặc tiếp tục hoạt động một bộ phận nào đó) do bị lỗ cá biệt ?

Hầu hết các doanh nghiệp có nhiều bộ phận kinh doanh phụ thuộc hoặc kinh doanh nhiều ngành hàng, mặt hàng. Trong quá trình hoạt động có bộ phận hoặc ngành hàng, mặt hàng bị lỗ là điều có thể xảy ra. Trong điều kiện này doanh nghiệp đứng trước 2 sự lựa chọn khác nhau: tiếp tục kinh doanh hay loại bỏ kinh doanh bộ phận (mặt hàng) kinh doanh đang bị thua lỗ?

Tương tự như vậy, có thể có doanh nghiệp sản xuất nhiều mặt hàng. Song trong nhiều năm có một mặt hàng luôn bị thua lỗ. Dẫn đến việc doanh nghiệp đứng trước hai sự lựa chọn: tiếp tục sản xuất sản phẩm đó, hay loại bỏ việc sản xuất sản phẩm đó?

(3) Tự sản xuất hoặc mua một chi tiết sản phẩm/bao bì đóng gói?

Quyết định tự sản xuất hay mua ngoài các linh kiện, chi tiết hoặc vật liệu sản xuất thường các nhà quản trị doanh nghiệp quan tâm đến 2 vấn đề:

- Chất lượng của linh kiện, chi tiết hoặc vật liệu

- Giá cả hoặc chi phí sản xuất

Nếu chất lượng của chúng đã đảm bảo theo đúng tiêu chuẩn kỹ thuật cho dù mua ngoài hay tự sản xuất, thì nhà quản trị doanh nghiệp xem xét đến chi phí chênh lệch giữa tự sản xuất và mua ngoài.

(4) Quyết định trong điều kiện năng lực sản xuất kinh doanh bị giới hạn.

Trong thực tế hoạt động, các doanh nghiệp sản xuất kinh doanh nhiều mặt hàng có thể đứng trước một thực trạng là doanh nghiệp có giới hạn một số nhân tố nào đó. Ví dụ: số lượng nguyên vật liệu có thể cung cấp; số giờ công lao động; số giờ hoạt động của máy móc thiết bị có thể khai thác; khả năng tiêu thụ thêm sản phẩm hàng hoá…

Để tối đa hoá lợi nhuận, các nhà quản trị doanh nghiệp phải đứng trước sự lựa chọn: nên ưu tiên sản xuất cho loại sản phẩm nào? Với thứ tự ưu tiên ra sao? để tận dụng hết năng lực hoạt động và mang lại lợi nhuận tăng thêm nhiều nhất.

(5) Có nên mở thêm một điểm kinh doanh mới hoặc sản xuất thêm một phẩm mới?

Trong thực tế hoạt động, trước khi các hoạt động kinh doanh hoặc dòng sản phẩm hiện tại đã bão hoà, doanh nghiệp sẽ phải nghĩ đến các phương án mở rộng sang hoạt động mới, sản phẩm mới để đảm bảo tăng trưởng. Việc mở thêm điểm kinh doanh mới hoặc sản phẩm mới cũng là phương án giúp doanh nghiệp khai thác tiềm năng, đón đầu xu thế…

(6) Nên bán ngay bán thành phẩm hay tiếp tục sản xuất, chế biến ra thành phẩm rồi mới bán?

Đây cũng là quyết định phổ biến. Đặc biệt với các sản phẩm sản xuất qua nhiều công đoạn. Mà tại từng công đoạn tạo ra bán thành phẩm có thể bán ngay ra thị trường. Như vậy, doanh nghiệp cần quyết định việc bán ngay hay tiếp tục sản xuất sẽ là phương án tốt hơn.

Trong phạm vi ôn thi CPA môn kế toán, chúng ta sẽ chỉ tập trung nghiên cứu 4 loại quyết định đầu tiên thôi nha.

Phần 2. Nguyên tắc “Thông tin thích hợp” khi ra quyết định trong quản trị

Trước khi tìm hiểu chi tiết về thông tin thích hợp, chúng ta sẽ cần làm quen với 1 số khái niệm cơ bản. Các khái niệm này sẽ giúp chúng ta hiểu được bản chất khi xử lý các tình huống thay vì học vẹt.

1. Các khái niệm cơ bản cần biết khi ra quyết định trong quản trị

(1) Chi phí chênh lệch

Là chi phí có ở phương án này nhưng không có hoặc chỉ có một phần ở phương án khác. Chúng ta so sánh từng hạng mục chi phí giữa các phương án. Và tính ra chi phí chênh lệch giữa 2 phương án. Chi phí chênh lệch là một trong các căn cứ quan trọng để lựa chọn phương án đầu tư hoặc phương án sản xuất kinh doanh.

(2) Chi phí cơ hội

Là lợi ích tiềm tàng bị mất đi do lựa chọn phương án này thay vì chọn phương án khác.

Ví dụ:

- Chi phí cơ hội của việc lựa chọn phương án sử dụng tiền để đầu tư vào bất động sản là số tiền lãi có thể thu được khi gửi tiết kiệm số tiền này vào ngân hàng.

- Chi phí cơ hội của việc đầu tư vốn vào hoạt động của chính doanh nghiệp là thu nhập tiền lãi có thể kiếm được khi đầu tư vào các quỹ liên doanh khác

- Chi phí cơ hội của việc đầu tư thời gian vào công việc kinh doanh của chính mình là tiền lương anh ta có thể kiếm được nếu đi làm thuê

- Chi phí cơ hội của việc sử dụng nguồn lực máy móc để sản xuất 1 loại sản phẩm là thu nhập có thể kiếm được thêm nếu sản xuất các loại sản phẩm khác

- Chi phí cơ hội của việc sử dụng nguồn lực máy móc đang không được sử dụng = 0. Vì nó không đòi hỏi phải hy sinh cá cơ hội nào.

(3) Chi phí chìm

Là loại chi phí mà doanh nghiệp sẽ phải gánh chịu bất kể lựa chọn phương án hoặc hành động nào. Chi phí chìm tồn tại ở mọi phương án. Do đó không có tính chênh lệch và không phải xét đến khi so sánh, lựa chọn phương án hành động tối ưu.

Ví dụ: Công ty thuê 1 cửa hàng để bán 3 dòng sản phẩm. Nếu bỏ bớt 1 dòng sản phẩm thì công ty vẫn phát sinh chi phí cửa hàng này. Như vậy đây là chi phí chìm khi lựa chọn có nên bỏ bớt 1 dòng sản phẩm hay không.

(4) Chi phí khả biến (gọi tắt là biến phí)

Là những chi phí sản xuất, kinh doanh thay đổi tỷ lệ thuận về tổng số; tỷ lệ với sự biến động về khối lượng sản phẩm. Bao gồm: chi phí nguyên liệu, vật liệu trực tiếp; chi phí nhân công trực tiếp; và một số khoản chi phí sản xuất chung. VD: chi phí điện nước, phụ tùng sửa chữa máy,…

(5) Chi phí bất biến (còn gọi là định phí)

Là những chi phí mà tổng số chi phí không thay đổi với sự biến động về khối lượng sản phẩm, công việc. Bao gồm: chi phí khấu hao TSCĐ, lương nhân viên, cán bộ quản lý… Chi phí bất biến của một đơn vị sản phẩm có quan hệ tỷ lệ nghịch với khối lượng, sản phẩm, công việc.

(6) Lãi trên biến phí: Là số chênh lệch giữa doanh thu với tổng biến phí. Bao gồm: giá thành sản xuất theo biến phí, biến phí bán hàng, biến phí quản lý doanh nghiệp. Lãi trên biến phí trừ đi định phí sẽ ra lợi nhuận

(7) Điểm hoà vốn: Là một điểm mà tại đó tổng doanh thu bằng tổng chi phí; hoặc là một điểm mà tại đó lãi trên biến phí bằng tổng chi phí bất biến.

2. Nguyên tắc “Thông tin thích hợp” khi ra quyết định quản trị

Sẽ có nhiều nguyên tắc và phương pháp, mô hình trong quá trình ra quyết định quản trị. Tuy nhiên, từ góc độ kế toán quản trị thì chúng ta sẽ cần quan tâm đến nguyên tắc “Thông tin thích hợp”. Bởi vì nhiệm vụ của kế toán quản trị là cung cấp thông tin về nội bộ doanh nghiệp để đưa ra quyết định mà.

Thông tin thích hợp: Là những thông tin phải đạt hai tiêu chuẩn cơ bản:

- Thông tin đó phải liên quan đến tương lai;

- Thông tin đó phải có sự khác biệt giữa các phương án đang xem xét và lựa chọn.

Những thông tin không đạt một trong hai tiêu chuẩn trên hoặc không đạt cả hai tiêu chuẩn trên được coi là những thông tin không thích hợp.

Khi nhận dạng thông tin thích hợp người ta cần phải căn cứ vào các tiêu chuẩn đánh giá thông tin của mỗi tình huống cụ thể. Tuy nhiên có một số loại chi phí luôn luôn là chi phí thích hợp hoặc chi phí không thích hợp cho bất cứ tình huống nào. Cụ thể như:

- Chi phí cơ hội luôn là thông tin thích hợp. Lý do vì chi phí cơ hội liên quan đến sự đánh đổi khi thực hiện lựa chọn này mà không thực hiện lựa chọn khác. Do vậy, nó thoả mãn cả 2 tiêu chí của thông tin thích hợp.

- Chi phí chìm luôn là thông tin không thích hợp. Lý do vì chi phí chìm là chi phí luôn phát sinh bất kể doanh nghiệp thực hiện phương án nào. Do đó, không thoả mãn tiêu chí thứ 2 của thông tin thích hợp.

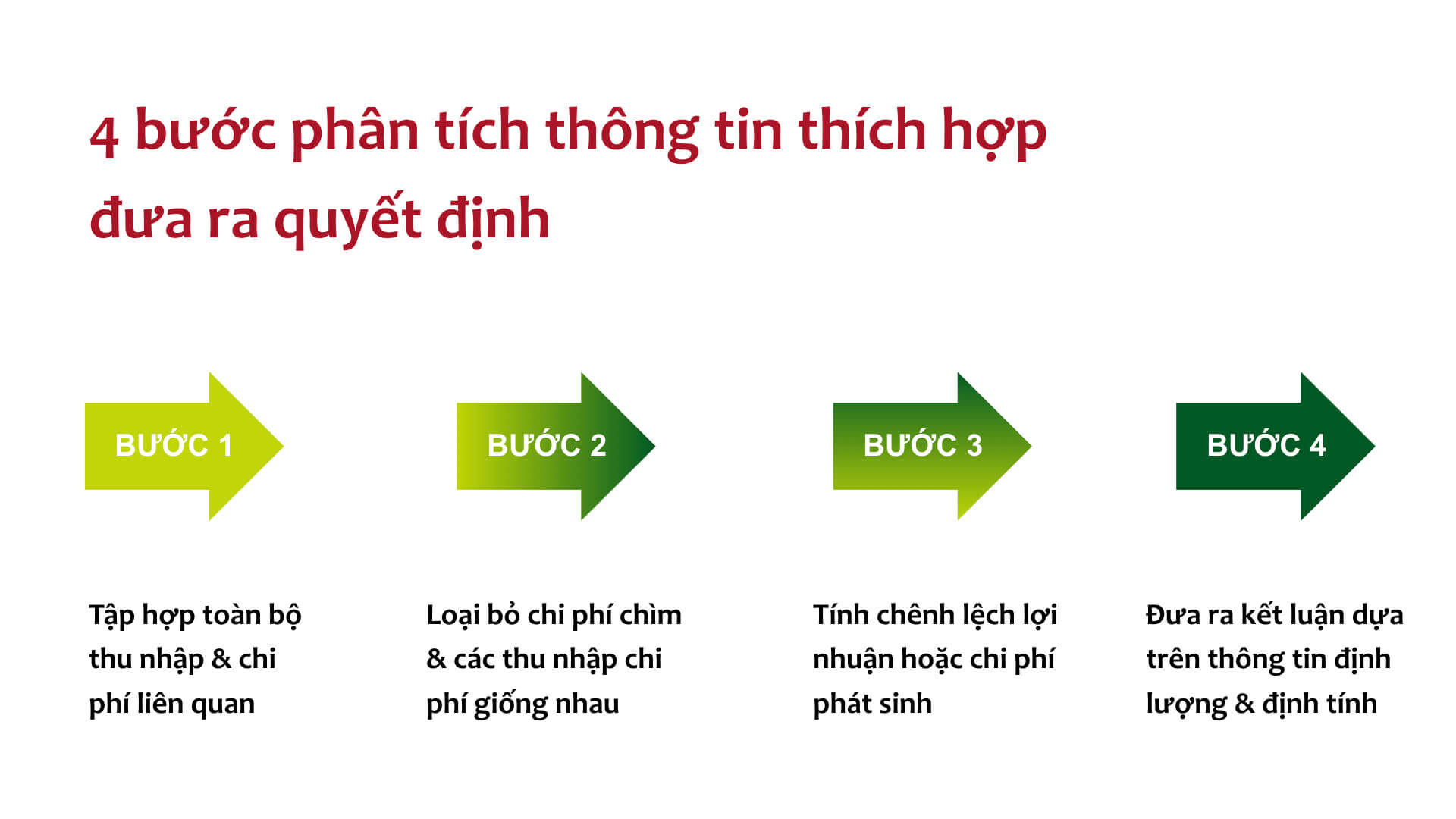

3. Áp dụng nguyên tắc thông tin thích hợp khi ra quyết định trong quản trị

Quá trình phân tích thông tin thích hợp để ra quyết định được chia thành 4 bước. Các bạn xem hình dưới đây:

Lưu ý:

- Khi làm bài tập trong đề thi, chúng ta thường trình bày gộp bước 1 và bước 2 cho nhanh

- Khi tính lợi nhuân hoặc chi phí chênh lệch: Có thể làm theo 2 cách. Cách 1 là tính riêng cho từng phương án rồi tính ra chênh lệch. Cách 2 tính thẳng chênh lệch luôn. Tuỳ vào từng tình huống cụ thể mà chúng ta sẽ chọn cách trình bày cho phù hợp

Ví dụ về thông tin định tính:

Khi xem xét quyết định tự sản xuất hay mua ngoài, ngoài việc xác định lợi nhuận/chi phí chênh lệch doanh nghiệp sẽ cần cân nhắc các thông tin sau:

- Chất lượng của linh kiện, chi tiết hoặc vật liệu

- Thời gian vận chuyển, bàn giao, lưu kho

- Chính sách thanh toán

- Phản ứng của khách hàng

Thông thường trong đề thi CPA sẽ chỉ yêu cầu đưa ra quyết định dựa trên thông tin định lượng. Do vậy, các bạn hãy ghi nhớ nguyên tắc đưa ra quyết định dựa vào thông tin định lượng nhé:

- Phương án mang lại lợi nhuận cao hơn. Hoặc

- Phương án phát sinh chi phí thấp hơn

Nguyên tắc thì chỉ đơn giản như vậy. Nhưng quan trọng là chúng ta cần biết cách áp dụng nguyên tắc này để giải quyết các tình huống bài tập cụ thể trong đề thi.

Phần 3. Áp dụng thông tin thích hợp để ra 5 loại quyết định trong quản trị

3.1 Quyết định từ chối hay chấp nhận 1 đơn hàng

Tình huống

Ngoài hoạt động hàng ngày, đôi khi doanh nghiệp nhận được đơn hàng mới với giá bán thấp hơn mức giá hiện tại. Thậm chí còn thấp hơn giá thành toàn bộ. Vậy có nên nhận không? Câu trả lời phụ thuộc vào thông tin thích hợp.

Và để ra được quyết định này thì chúng ta sẽ áp dụng 4 bước quen thuộc bên trên.

Lưu ý quan trọng: Dạng bài này có 2 trường hợp, và cách xử lý khác nhau hoàn toàn:

Trường hợp 1 — Công ty còn dư năng lực sản xuất: Định phí sẽ phát sinh dù có nhận đơn hàng hay không → chi phí chìm, không phải thông tin thích hợp. Chỉ xét các biến phí (NVL, nhân công, SXC biến đổi, BH&QLDN biến đổi).

Trường hợp 2 — Phải bổ sung thêm nguồn lực để thực hiện đơn hàng: Khi đó, định phí có thể tăng thêm (mua thêm máy móc, thuê thêm mặt bằng…). Lúc này định phí tăng thêm cũng trở thành thông tin thích hợp.

Ví dụ — Đề thi CPA Môn Kế toán Năm 2008

Công ty HN sản xuất 1 loại sản phẩm duy nhất với mức sản xuất 8.000 sp/tháng. Năng lực SX tối đa là 10.000 sp/tháng. Công ty nhận được đơn hàng 2.000 sp với giá 12.000 đ/sp. Đơn hàng không ảnh hưởng đến doanh thu thông thường. Yêu cầu: Nếu chấp nhận đơn hàng, lợi nhuận tăng hay giảm bao nhiêu?

Chi phí để sản xuất và tiêu thụ 1 sản phẩm:

| Chi phí | Số tiền (1.000đ) |

|---|---|

| Chi phí NVL trực tiếp | 2.500 |

| Chi phí nhân công trực tiếp | 3.000 |

| Chi phí SXC biến đổi | 500 |

| Chi phí SXC cố định | 4.250 |

| Chi phí BH & QLDN biến đổi | 1.500 |

| Chi phí BH & QLDN cố định | 2.000 |

Bước 1 & 2: Xác định thông tin thích hợp

Công ty còn dư 2.000 sp năng lực sản xuất (10.000 – 8.000), đủ để thực hiện đơn hàng. Định phí không thay đổi → chi phí chìm, loại bỏ. Thông tin thích hợp: giá bán 12.000 đ/sp và các biến phí.

Bước 3: Tính lợi nhuận chênh lệch

| Chỉ tiêu | Nhận đơn hàng (1.000đ) | Cách tính |

|---|---|---|

| Doanh thu bán hàng | 24.000 | = 12.000 × 2.000 |

| Chi phí NVL trực tiếp | 5.000 | = 2.500 × 2.000 |

| Chi phí nhân công trực tiếp | 6.000 | = 3.000 × 2.000 |

| Chi phí SXC biến đổi | 1.000 | = 500 × 2.000 |

| Chi phí BH & QLDN biến đổi | 3.000 | = 1.500 × 2.000 |

| Chênh lệch lợi nhuận | 9.000 |

Bước 4: Kết luận — Chấp nhận đơn hàng sẽ tăng lợi nhuận thêm 9 triệu. Nên chấp nhận.

3.2 Quyết định Tiếp tục sản xuất hay bán bán thành phẩm

Dạng bài này gặp ở các doanh nghiệp có quy trình sản xuất liên tục, nhiều công đoạn. Bán thành phẩm (BTP) hoàn thành ở các bước trung gian cũng có thể bán ra bên ngoài. Vậy bán ngay BTP hay tiếp tục chế biến thành thành phẩm?

So với các dạng khác, đây là dạng đơn giản nhất. Chỉ cần 2 bước:

Bước 1. Thu thập thông tin thích hợp về 2 chỉ tiêu: chi phí tăng thêm để chế biến BTP thành thành phẩm, và doanh thu tăng thêm nếu bán thành phẩm thay cho BTP.

Bước 2. So sánh: nếu chi phí tăng thêm < doanh thu tăng thêm → nên tiếp tục chế biến. Ngược lại → nên bán ngay BTP.

Ví dụ — Đề thi CPA Môn Kế toán Năm 2016 (Câu 5.1 – Đề lẻ)

| Chỉ tiêu | Giá trị |

|---|---|

| Chi phí tăng thêm | 39 |

| NVL trực tiếp | 5 |

| Nhân công trực tiếp | 20 |

| Chi phí SXC biến đổi | 14 |

| Chi phí SXC cố định | – |

| Doanh thu tăng thêm | 50 |

| Lợi nhuận tăng thêm | 11 |

Kết luận: Tiếp tục lắp ráp thành sản phẩm hoàn chỉnh sẽ mang lại thêm 11.000 đ lợi nhuận/sp. Nên tiếp tục sản xuất.

Lưu ý: Chi phí SXC cố định không tăng thêm vì đề bài cho biết doanh nghiệp vẫn còn dư thừa năng lực sản xuất → không phải thông tin thích hợp, không đưa vào tính toán.

3.3 Quyết định Tự Sản xuất hay mua ngoài

Tình huống

1 sản phẩm hoặc linh kiện có thể tự sản xuất hoặc mua ngoài. Về chất lượng giả sử đã đảm bảo ở cả hai phương án. Vậy phương án nào rẻ hơn? Áp dụng 4 bước quen thuộc.

Lưu ý — Thông tin định tính cần cân nhắc thêm (nếu đề hỏi):

- Chất lượng của sản phẩm/linh kiện mua ngoài

- Thời gian giao hàng và vấn đề lưu kho

- Phản ứng của khách hàng khi biết công ty mua ngoài để lắp đặt

Ví dụ — Đề thi CPA Môn Kế toán Năm 2008

Công ty MQ sản xuất 20.000 linh kiện R3/năm để lắp đặt cho sản phẩm của mình. Nhà cung cấp chào giá 23.500 đ/linh kiện. Nếu chấp nhận mua ngoài, nhà xưởng SX R3 sẽ cho thuê được 150 triệu/năm. Tuy nhiên, 6.000 đ/linh kiện chi phí SXC cố định vẫn phát sinh dù mua ngoài.

Chi phí sản xuất mỗi linh kiện R3:

| Chi phí | Đơn giá (1.000đ) |

|---|---|

| Chi phí NVL trực tiếp | 4.800 |

| Chi phí nhân công trực tiếp | 7.000 |

| Chi phí SXC biến đổi | 3.200 |

| Chi phí SXC cố định | 10.000 |

| Tổng | 25.000 |

Bước 1 & 2: Xác định thông tin thích hợp

- Chi phí SXC cố định 6.000đ/lk vẫn phát sinh dù tự SX hay mua ngoài → chi phí chìm, loại bỏ.

- Chi phí SXC cố định có thể tránh khi mua ngoài = 10.000 – 6.000 = 4.000 đ/lk → thông tin thích hợp.

- Thu nhập cho thuê nhà xưởng 150 triệu/năm = 7.500 đ/lk → chi phí cơ hội, luôn là thông tin thích hợp.

Bước 3: Lập bảng so sánh chi phí

| Chỉ tiêu | Tự SX (1.000đ/lk) | Mua ngoài (1.000đ/lk) |

|---|---|---|

| Giá mua ngoài | – | 23.500 |

| Chi phí NVL trực tiếp | 4.800 | – |

| Chi phí nhân công trực tiếp | 7.000 | – |

| Chi phí SXC biến đổi | 3.200 | – |

| Chi phí SXC cố định có thể tránh | 4.000 | – |

| Chi phí cơ hội (cho thuê nhà xưởng) | 7.500 | – |

| Tổng chi phí thích hợp | 26.500 | 23.500 |

Bước 4: Kết luận — Mua ngoài tiết kiệm hơn tự sản xuất 3.000đ/linh kiện. Tổng tiết kiệm = 3.000 × 20.000 = 60 triệu đồng/năm. Nên chấp nhận mua ngoài.

3.4 Quyết định loại bỏ hay tiếp tục kinh doanh

Tình huống

Khi một bộ phận hoặc mặt hàng kinh doanh bị lỗ, ảnh hưởng đến tổng lợi nhuận, nhà quản lý đứng trước lựa chọn: tiếp tục hay loại bỏ?

Áp dụng 4 bước quen thuộc. Riêng Bước 3 của dạng này thường cần lập bảng chi phí cho từng phương án riêng biệt trước, sau đó mới tính cột chênh lệch.

Lưu ý — Thông tin định tính cần cân nhắc thêm (nếu đề hỏi):

- Phản ứng của nhân viên trực tiếp tại bộ phận/mặt hàng đó

- Phản ứng của khách hàng, nhà cung cấp, đối thủ

- Nguồn lực từ hoạt động bị loại bỏ sẽ đầu tư vào đâu? Có hiệu quả hơn không?

- Quyết định này có phù hợp với chiến lược dài hạn của công ty không?

Ví dụ — Đề thi CPA Môn Kế toán Năm 2017 (Đề chẵn – Câu 5)

Yêu cầu 1: Với điều kiện hiện tại, công ty có nên tiếp tục sản xuất sản phẩm C không?

Bước 1 & 2: Xác định thông tin thích hợp

- Chi phí nhân viên quản lý chung vẫn phát sinh dù ngừng SX sản phẩm C → chi phí chìm.

- Chi phí khấu hao máy móc chuyên dùng vẫn phát sinh → chi phí chìm.

- Chi phí quảng cáo sản phẩm C sẽ chấm dứt nếu ngừng SX → thông tin thích hợp.

Bước 3: So sánh các phương án (Đơn vị: triệu đồng)

| Chỉ tiêu | Tiếp tục SX C | Ngừng SX C | Chênh lệch |

|---|---|---|---|

| Doanh thu | 5.000 | 4.100 | 900 |

| Biến phí | 2.780 | 2.200 | 580 |

| Lãi trên biến phí | 2.220 | 1.900 | 320 |

| Chi phí quảng cáo | 310 | 220 | 90 |

| Chi phí thuê máy ngoài | 479 | 334 | 145 |

| Chênh lệch lợi nhuận | 85 |

Bước 4: Kết luận — Tiếp tục sản xuất sản phẩm C mang lại lợi nhuận chung cao hơn 85 triệu. Xét về mặt tài chính ngắn hạn, nên tiếp tục sản xuất sản phẩm C.

3.5 Quyết định sản xuất khi có nhân tố giới hạn

Đây là dạng bài phức tạp nhất trong chủ đề này. Chia thành 2 trường hợp tùy theo số nhân tố giới hạn.

(1) Hiểu về “nhân tố giới hạn” là gì?

Khi sản xuất, doanh nghiệp cần các yếu tố đầu vào: nguyên vật liệu, nhân công, giờ máy… Và luôn sẽ có 1 yếu tố nào đó trở thành “nút cổ chai”. Nôm na thì hiểu: nhân tố giới hạn là nhân tố ngăn doanh nghiệp tối đa hóa sản xuất và lợi nhuận.

Ví dụ: Công ty sản xuất sản phẩm A cần 10 kg NVL, 1 giờ nhân công, 1 giờ máy. Công ty có 90 kg NVL, 12 giờ nhân công, 12 giờ máy. Khi đó NVL trở thành nhân tố giới hạn — chỉ sản xuất tối đa 9 sản phẩm A.

Vấn đề phức tạp hơn khi công ty sản xuất nhiều loại sản phẩm và cần quyết định: ưu tiên sản xuất loại nào, theo thứ tự nào để tối đa hóa lợi nhuận?

(2) Trường hợp 1: Khi có 1 nhân tố giới hạn

Bước 1. Xác định nhân tố giới hạn là gì?

Bước 2. Tính lãi trên biến phí trên 1 đơn vị nhân tố giới hạn của từng sản phẩm.

Bước 3. Sắp xếp thứ tự ưu tiên: sản phẩm có lãi trên biến phí / 1 đơn vị nhân tố giới hạn cao nhất sẽ sản xuất trước.

Bước 4. Xác định số lượng sản xuất từng loại và lợi nhuận tương ứng.

Ví dụ — Đề thi CPA Môn Kế toán Năm 2016 (Câu 5.1 – Đề chẵn)

Nhân tố giới hạn: số giờ công lao động trực tiếp.

Nhân tố giới hạn: số giờ công lao động trực tiếp.

| Chỉ tiêu | Sản phẩm X | Sản phẩm Y |

|---|---|---|

| Đơn giá bán | 50 | 100 |

| Biến phí đơn vị | 30 | 70 |

| Lãi trên biến phí đơn vị | 20 | 30 |

| Số giờ công/sản phẩm | 0,33 | 0,33 |

| Lãi trên biến phí/giờ công | 60 | 90 |

| Thứ tự ưu tiên SX | 2 | 1 |

Sản phẩm Y có lãi trên biến phí/giờ công = 90, cao hơn X = 60 → ưu tiên sản xuất Y trước.

(3) Trường hợp 2: Khi có 2 nhân tố giới hạn

Khi có 2 nhân tố giới hạn cùng lúc, phương pháp thứ tự ưu tiên đơn giản không còn dùng được nữa. Phải dùng phương pháp đồ thị tuyến tính.

Bước 1. Xác định 2 nhân tố giới hạn.

Bước 2. Lập các bất phương trình từ thông tin về nguồn lực bị giới hạn. Biến số là số lượng sản phẩm cần sản xuất của mỗi loại.

Bước 3. Vẽ đồ thị 2 phương trình tuyến tính và xác định miền khả thi.

Bước 4. Thay các cặp điểm góc vào hàm mục tiêu (tổng lãi trên biến phí). Cặp điểm cho giá trị lớn nhất chính là cơ cấu sản xuất tối ưu.

Ví dụ — Đề thi CPA Môn Kế toán Năm 2016 (Câu 5.2 – Đề chẵn)

2 nhân tố giới hạn: giờ công lao động trực tiếp và giờ máy. Gọi x, y là số lượng sp X và Y cần sản xuất. Hàm mục tiêu: F = 20x + 30y → tối đa hóa.

Bất phương trình từ 2 nhân tố giới hạn:

- Giờ công: x/3 + y/3 ≤ 150, hay x + y ≤ 450

- Giờ máy: x/4 + y/2 ≤ 120, hay x + 2y ≤ 480

Vẽ 2 phương trình lên đồ thị và tìm các cặp điểm góc:

| Cặp điểm | X | Y | 20X | 30Y | F |

|---|---|---|---|---|---|

| 1 | 0 | 0 | 0 | 0 | 0 |

| 2 | 0 | 240 | 0 | 7.200 | 7.200 |

| 3 | 450 | 0 | 9.000 | 0 | 9.000 |

| 4 ✓ | 420 | 30 | 8.400 | 900 | 9.300 |

(Cặp điểm 4 là điểm giao của 2 phương trình.)

Cơ cấu sản xuất tối ưu: 420 sp X và 30 sp Y, mang lại lợi nhuận tối đa = 9.300 – 5.000 (định phí) = 4.300 triệu.

Tổng kết. Nhớ gì để thi hiệu quả?

| Nội dung | Điểm mấu chốt |

|---|---|

| Thông tin thích hợp | Liên quan tương lai + có sự khác biệt giữa các phương án |

| Chi phí cơ hội | Luôn là thông tin thích hợp |

| Chi phí chìm | Luôn là thông tin không thích hợp |

| Quyết định khi còn dư năng lực | Định phí không đổi = không thích hợp |

| Quyết định khi cần bổ sung nguồn lực | Định phí tăng thêm = thích hợp |

| 1 nhân tố giới hạn | Tính lãi trên biến phí / đơn vị nhân tố giới hạn |

| 2 nhân tố giới hạn | Dùng phương pháp đồ thị tuyến tính |

Cả 5 dạng bài đều dùng cùng 1 bộ khung 4 bước. Điểm khác biệt nằm ở chỗ: thông tin nào thích hợp trong từng tình huống cụ thể.

Ad ơi, ad có thể cho mk 1 ví dụ về xây dựng thêm một cửa hàng mới không??? Mong ad rep sớm ạ :(((

Hi Nhung, mở thêm cửa hàng mới thì cách làm cũng hoàn toàn tương tự thôi nên Ad không làm ví dụ riêng. Làm thêm cái gì mới không quan trọng, quan trọng là bạn biết:

– Các loại chi phí/thu nhập phát sinh là gì?

– Đâu là chi phí sunk cost ( chi phí luôn sẽ phát sinh dù có làm hay không)?

– Đâu là chi phí sẽ chỉ phát sinh nếu làm (chi phí liên quan trực tiếp)?

Chỉ có các chi phí liên quan trực tiếp mới được xem xét khi ra quyết định.

Còn nếu em muốn Ad hướng dẫn em cụ thể cách giải quyết tình huống ra quyết định xem có nên mở thêm cửa hàng hay không, thì em gửi tình huống chi tiết nhé.

Ad ơi, về vấn đề quyết định đóng cửa nhà máy cuối cùng tại Huệ Châu của Tập đoàn Samsung thì ai là người ra quyết định và có thể tìm nội dung văn bản ra quyết định ở đâu vậy ạ? Mong được ad rep sớm vì em đang phải làm tiểu luận ạ! Em cảm ơn ad <3

Em ơi câu hỏi của em nằm ngoài phạm vi hiểu biết của Ad nên Ad không trả lời được rồi.

Ad ơi e muốn hỏi là : ví dụ thực tế khi ra quyết định có quá ngiều thông tin và thiếu thông tin được không ạ?

Em ơi hỏi như này thì khó quá, Ad cũng không biết trả lời như nào luôn á. Nếu nói chung chung thì Ad có thể lấy ví dụ cho em như này.

Thiếu thông tin là khi Ad phải ra quyết định chọn nhà cung cấp dịch vụ vận chuyển cho công ty giữa 1 rổ nhà cung cấp nhưng không có đầy đủ thông tin về hoạt động kinh doanh, uy tín, chính sách giá, chính sách tín dụng…

Có quá nhiều thông tin là khi Ad đang cân nhắc chọn nhà cung cấp và Ad đã tìm hiểu thông tin từ các đặc điểm phương tiện vận chuyển, giá cả, đánh giá của khách hàng. Ad đã đọc rất nhiều đánh giá về chất lượng xe, chất lượng dịch vụ, thái độ tài xế.., Ad đã tham khảo ý kiến từ bạn bè, đồng nghiệp và đã dành nhiều giờ để nghiên cứu thông tin trên các trang web và diễn đàn liên quan. Sau khi đọc nhiều thông tin như vậy thì Ad có một danh sách dài các tiêu chí lựa chọn của mình, như an toàn, đúng thời gian, xe mới, thái độ tài xế thân thiện…

Tuy nhiên, mọi thông tin này đã thu thập được này lại có thể gây khó khăn cho quyết định cuối cùng của Ad. Ad có thể bị mắc kẹt trong việc so sánh các thông tin chi tiết và cân nhắc các tiêu chí quan trọng để lựa chọn.

Vận dụng các bước của quá trình ra quyết định để giải quyết tình huống?

1 trường Đại học dự kiến lắp điều hòa tại các phòng học theo ý kiến của 1 số sinh viên tại Hội nghị đối thoại. Chủ trương của Nhà trường, chi phí trên cơ sở người học đóng góp. Khi triển khai chủ trương này, 1 số sinh viên nói rằng không có nhu cầu. Vậy nhà trường nên quyết định như thế nào?

Giúp em giải bài này với ạ

Câu hỏi: tìm hiểu quá trình ra quyết định?

ad ơi, ad xây dựng dùm em 1 tình huống quản trị trong một doanh nghiệp phân tích 3 trong 6 nôi dụng:

nhà quản trị

thông tin và ra quyết định

chức năng hoạch định / lãnh đạo / tổ chức / kiểm soát

Giúp em với ạ

Các khoản thu nhập, chi phí như nhau trong các phương án kinh doanh cần lựa chọn có phải là thông tin thích hợp hay không ? Vì sao? Nêu ví dụ minh hoạ chứng minh?

Vận dụng kiến thức của quản trị học, hãy thử ra một quyết định quản trị để làm rõ nội dung các bước của tiền trình ra quyết định quản trị?

I am really inspired along with your writing talents as neatly as with the layout in your weblog. Is that this a paid theme or did you modify it your self? Either way keep up the nice quality writing, it’s rare to see a great blog like this one nowadays!