Chủ đề “Bài tập tính giá thành sản phẩm” – Phần 1: “Quy trình tính giá thành & Các nguyên tắc cần nhớ”

Bạn nào theo dõi web từ năm ngoái sẽ thấy năm trước mình đã nói: Dạng bài tập tính giá thành sản phẩm khả năng cao sẽ tái xuất ở đề thi 2018 bởi vì đề thi Năm 2015-2017 đều không có. Kết quả đúng như vậy. Cả đề chẵn & đề lẻ đều có luôn. Tuy nhiên các bạn cũng đừng vì vậy mà chủ quan bỏ qua dạng bài này khi ôn thi năm nay nhé. Vì qua xem xét đề thi các năm trước, chúng ta có thể thấy rằng 1 dạng bài tập có thể sẽ xuất hiện liên tục qua 1 vài năm.

Có thể bạn quan tâm: Tổng hợp dạng bài tập ôn thi CPA – Môn kế toán

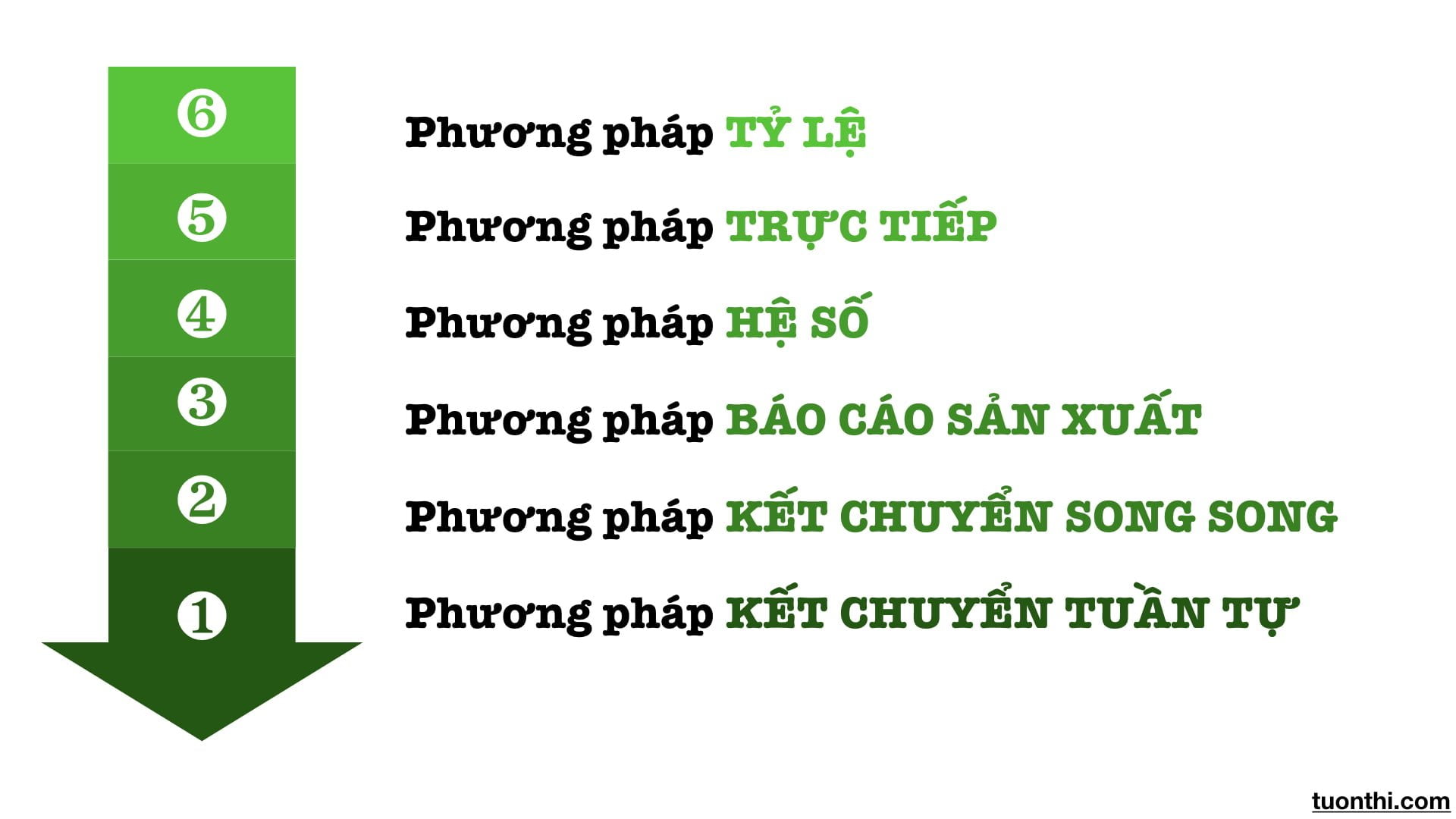

Các dạng bài tập tính giá thành sản phẩm bao gồm:

Trong 6 phương pháp này thì Đề cương ôn thi môn kế toán của VACPA sẽ tập trung vào 5 phương pháp đầu. Tuy nhiên, để các bạn có cái nhìn tổng hợp về các phương pháp tính giá thành sản phẩm thì mình sẽ đi giải thích toàn bộ 6 phương pháp.

Trong bài viết đầu tiên của chủ đề này, mình sẽ đi giải thích chung về quy trình tính giá thành sản phẩm. Các khái niệm và nguyên tắc cần ghi nhớ. Sau đó, mình sẽ đi giải thích dạng bài tập “tính giá thành phân bước có tính giá thành nửa thành phẩm” hay “Phương pháp kết chuyển tuần tự”.

Phần 1. Tính giá thành sản phẩm là gì? Các điểm cần lưu ý khi tính giá thành sản phẩm?

Theo quy định thì sẽ hơi phức tạp.

Giá thành sản xuất của sản phẩm, dịch vụ là chi phí sản xuất tính cho một khối lượng hoặc một đơn vị sản phẩm (công việc, lao vụ) do doanh nghiệp sản xuất đã hoàn thành trong điều kiện công suất bình thường.

Nhưng các bạn cứ hiểu đơn giản là:

Chúng ta phát sinh các chi phí để sản xuất sản phẩm. Vậy thì phải tìm cách để phân bổ các chi phí phát sinh cho số sản phẩm đã được sản xuất ra. Các cách phân bổ chi phí này chính là các phương pháp tính giá thành sản phẩm. Hay nói cách khác, về mặt kỹ thuật thì tính giá thành chính là phân bổ chi phí sản xuất.

Các bạn sẽ cần lưu ý 3 điểm sau khi tính giá thành sản phẩm:

(1) Phân biệt “Giá thành” và Giá vốn”

Giá thành sản phẩm: Là giá nhập kho của các sản phẩm được sản xuất và hoàn thành nhập kho trong kỳ. Bao gồm các chi phí trực tiếp liên quan đến việc sản xuất 1 sản phẩm. 1 sản phẩm có thể có nhiều giá thành nhập kho khác nhau. Do được sản xuất từ các đợt/lô khác nhau, do đó chi phí phát sinh sẽ khác nhau.

Giá vốn hàng bán: Là giá xuất kho của các sản phẩm được bán trong kỳ. Giá xuất kho được xác định theo các phương pháp tính giá xuất kho như: Phương pháp bình quân gia quyền; phương pháp thực tế đích danh; phương pháp FIFO nhập trước xuất trước; phương pháp nhập sau xuất trước

Như vậy, sẽ có các trường hợp mà giá thành khác với giá vốn nhé.

(2) Phân biệt “Giá thành” và “Chi phí sản xuất”

Chi phí sản xuất và giá thành sản phẩm là hai mặt biểu hiện của quá trình sản xuất có mối quan hệ chặt chẽ với nhau.

Chi phí sản xuất và giá thành sản phẩm có bản chất tương tự, đều là hao phí về lao động mà doanh nghiệp đã bỏ ra cho hoạt động sản xuất. Tuy nhiên, chi phí sản xuất và giá thành sản phẩm không phải là một mà có sự khác nhau về lượng, về thời gian.

Thể hiện qua các điểm sau:

- Chi phí sản xuất luôn gắn liền với từng thời kỳ nhất định đã phát sinh chi phí còn giá thành sản phẩm lại gắn liền với khối lượng sản phẩm, dịch vụ, công việc, lao vụ đã sản xuất hoàn thành.Trong giá thành sản phẩm chỉ bao gồm một phần chi phí thực tế đă phát sinh (chi phí trả trước) hoặc một phần chi phí sẽ phát sinh ở kỳ sau nhưng đã ghi nhận là chi phí của kỳ này (chi phí phải trả). Hơn nữa, theo quy định, một số chi phí không được tính vào giá thành mà tính vào chi phí của nghiệp vụ tài chính.

- Chi phí sản xuất trong kỳ không chỉ liên quan đến những sản phẩm đă hoàn thành mà còn liên quan đến cả sản phẩm đang còn dở dang cuối kỳ và sản phẩm hỏng. Giá thành sản phẩm không liên quan đến chi phí sản xuất của sản phẩm dở dang cuối kỳ và sản phẩm hỏng nhưng lại liên quan đến chi phí sản xuất của sản phẩm dở dang kỳ trước chuyển sang

- Chi phí sản xuất phát sinh trong kỳ là căn cứ để tính giá thành sản phẩm, dịch vụ đã hoàn thành.

Phần 2. Quy trình tính giá thành sản phẩm và các nguyên tắc cần nhớ

Quy trình tính giá thành sản phẩm có thể thực hiện theo 4 bước:

Bước 1. Lưu ý khi tập hợp chi phí

Bên trên mình đã nói chỉ có chi phí trực tiếp liên quan đến việc sản xuất sản phẩm mới được tính vào giá thành sản phẩm. Như vậy, khi quá trình sản xuất phát sinh sản phẩm hỏng; hay hao hụt nguyên vật liệu ngoài định mức; hay sản xuất với công suất dưới mức bình thường thì sao?

Câu trả lời là:

Chi phí liên quan đến các sản phẩm hỏng: rõ ràng không phải “chi phí trực tiếp” liên quan đến sản xuất các sản phẩm còn lại. Do vậy sẽ không được tính vào giá thành sản xuất của các sản phẩm còn lại. Thay vào đó, chi phí sản phẩm hỏng sẽ phải được ghi nhận thẳng vào chi phí trong kỳ (Giá vốn hàng bán).

Lưu ý là nếu chúng ta đã trừ chi phí sản phẩm hỏng ra khỏi tổng chi phí sản xuất tính vào giá thành thì lúc chia cho số lượng sản phẩm hoàn thành trong kỳ ta cũng không tính số lượng sản phẩm hỏng vào nhé.

Chi phí nguyên vật liệu hao hụt ngoài định mức: Chi phí nguyên vật liệu hao hụt trong định mức sẽ được tính vào giá gốc của nguyên vật liệu, giá thành của sản phẩm. Nhưng chi phí hao hụt ngoài định mức thì không. Chi phí hao hụt ngoài định mức sẽ phải ghi nhận thẳng vào chi phí trong kỳ (Giá vốn hàng bán).

Sản xuất với công suất dưới mức bình thường: Trường hợp mức sản phẩm thực tế sản xuất ra thấp hơn công suất bình thường thì chi phí sản xuất chung cố định chỉ được phân bổ vào giá thành cho mỗi đơn vị sản phẩm theo mức công suất bình thường. Khoản chi phí sản xuất chung còn lại sẽ không được ghi nhận vào giá thành sản phẩm. Mà phải ghi nhận ngay vào chi phí trong kỳ (Giá vốn hàng bán).

Chính vì vậy, khi làm bài tập tính giá thành sản phẩm mà thấy có phát sinh 3 vấn đề trên, các bạn sẽ phải tách riêng chi phí sản phẩm hỏng/chi phí hao hụt ngoài định mức/ chi phí SXC chưa được phân bổ do sản xuất dưới mức công suất bình thường. Tách riêng ra để ghi nhận thẳng vào chi phí trong kỳ.

Ah, các bạn có thể đọc thêm về mấy điểm này ở Thông tư 200 – Tài khoản 632 nhé.

Bước 2. Cách xác định sản phẩm dở dang cuối kỳ và chi phí dở dang cuối kỳ

(1) Xác định số lượng sản phẩm dở dang

Để xác định số lượng sản phẩm dở dang cuối kỳ, chúng ta cần sử dụng khái niệm “Khối lượng tương đương”.

Khái niệm này chỉ là 1 chỉ tiêu hiện vật mang tính danh nghĩa. Được sử dụng để phân bổ chi phí.

Xác định trên cơ sở: Khối lượng thực tế và tỷ lệ hoàn thành từng khoản mục chi phí. Có 2 phương pháp xác định:

Phương pháp bình quân:

Khối lượng tương đương của sản phẩm đã hoàn thành trong kì (Qtk) = Số lượng sản phẩm hoàn thành trong kỳ * 100%

Khối lượng tương đương của SPDD cuối kỳ (Qck) = Số lượng SPDD cuối kỳ * % hoàn thành

Tổng khối lượng sản phẩm tương đương trong kỳ = Qtk + Qck

Ví dụ [Đề thi CPA Môn Kế toán 2018 – Đề lẻ – Câu 5]

Áp dụng vào trong tình huống:

| Chỉ tiêu | Tổng Khối lượng/ Chi phí | Khối lượng tương đương/ Chi phí | ||

| NVLTT | NCTT | SXC | ||

| Khối lượng sản phẩm hoàn thành trong kỳ | 480 | 480 | 480 | 480 |

| Khối lượng sản phẩm hoàn thành nhưng bị hỏng ngoài ĐM | 20 | 20 | 20 | 20 |

| Khối lượng dở dang cuối kỳ | 100 | 60 | 40 | 40 |

| Tổng cộng | 560 | 540 | 540 | |

Phương pháp nhập trước – xuất trước:

Khối lượng tương đương của SPDD đầu kì trong kì đã hoàn thành (Qdk) = Số lượng SPDD đầu kỳ hoàn thành trong kỳ * ( 100% – % hoàn thành cuối kỳ trước)

Khối lượng tương đương của sản phẩm mới đưa vào sản xuất và đã hoàn thành trong kì (Qtk) = (Số lượng sản phẩm hoàn thành trong kỳ – Số lượng SPDD đầu kỳ hoàn thành trong kỳ) * 100%

Khối lượng tương đương của SPDD cuối kì (Qck) = Số lượng SPDD cuối kỳ * % hoàn thành

Tổng khối lượng sản phẩm tương đương trong kỳ = Qdk + Qtk + Qck

Ví dụ [Đề thi CPA Môn Kế toán 2018 – Đề lẻ – Câu 5]

| Chỉ tiêu | Tổng Khối lượng/ Chi phí | Khối lượng tương đương/ Chi phí | ||

| NVLTT | NCTT | SXC | ||

| Khối lượng dở dang đầu kỳ và hoàn thành trong kỳ | 80 | 24 | 40 | 40 |

| Khối lượng bắt đầu sản xuất và hoàn thành trong kỳ | 400 | 400 | 400 | 400 |

| Khối lượng sản phẩm hoàn thành nhưng bị hỏng ngoài Định mức | 20 | 20 | 20 | 20 |

| Khối lượng dở dang cuối kỳ | 100 | 60 | 40 | 40 |

| Tổng cộng | 504 | 500 | 500 | |

(2) Xác định chi phí dở dang cuối kỳ

Có nhiều phương pháp. Ví dụ như:

Phương pháp tỷ lệ % hoàn thành: Tính cho sản phẩm dở dang cuối kỳ đầy đủ các khoản mục chi phí. Tiêu thức phân bổ chi phí là khối lượng sản phẩm dở dang cuối kỳ được quy đổi thành khối lượng hoàn thành tương đương theo mức độ chế biến hoàn thành của sản phẩm dở dang.

Phương pháp Chi phí Nguyên vật liệu trực tiếp: Theo phương pháp này giá trị sản phẩm dở dang chỉ tính phần chi phí nguyên vật liệu chính trực tiếp hoặc chi phí NVL, còn các khoản chi phí khác tính cả cho sản phẩm hoàn thành.

Bước 3. Các phương pháp tính giá thành sản phẩm

Trong phạm vi đề thi CPA môn kế toán chúng ta sẽ đi nghiên cứu các dạng bài tập tính giá thành sản phẩm sau:

- Phương pháp tính giá thành phân bước không tính giá thành bán thành phẩm (còn gọi là “Phương pháp kết chuyển song song”)

- Phương pháp tính giá thành phân bước có tính giá thành bán thành phẩm (còn gọi là “Phương pháp kết chuyển tuần tự”)

- Phương pháp lập Báo cáo sản xuất (theo phương pháp bình quân và nhập trước xuất trước)

- Phương pháp tính giá thành theo hệ số

- Phương pháp tính giá thành giản đơn (“cơ bản” hay “trực tiếp”)

- Phương pháp tỷ lệ

Hi ad, nhờ ad xem lại phần diễn giải công thức tính chi phí NVL trực tiếp ở bước 3 nhé. Nếu đối chiếu với số liệu của bài ra thì số liệu tương ứng lại không khớp với phần diễn giải này,tks ad.

Hi

Tại bước 3: Chi phí NVLTT: CP NVLTT đơn vị của PX1 * Số lượng NTP dở dang cuối kỳ tại PX2/(Số lượng NTP hoàn thành trong kỳ + Số lượng NTP dở dang cuối kỳ tại PX2) => Chi phí NVL trực tiếp = 2.400.000 * 1.000/(7.000+1.000) =300.000

Thì chi phí NVL trực tiếp 2.400.000 là kết quả tính toán ở Bước 2. Tính giá thành NTP của PX1.

AD chưa thấy được sự không khớp bạn đề cập. Bạn kiểm tra lại hoặc giải thích chi tiết hơn để Ad kiểm tra nhé.

Hi ad, theo mình hiểu 2.400.000 là tổng CFNVLTT chứ không phải CFNVLTT đơn vị; nhờ ad xem lại nhé

Hi Dinh, AD đã nhìn ra chỗ bạn thắc mắc. AD đã sửa lại cho rõ. Thanks bạn nhé.

Hi ad. Đề bài có nêu là giá trị sản phẩm dở dang cuối tháng 6/N được đánh giá theo phương pháp chi phí NVLTT. Như vậy theo mình hiểu là khi đánh giá sản phẩm dở dang ở PX1 chỉ tính NVLTT thôi chứ không tính cho NCTT và SXC nữa. Do đó trong bảng tính giá thành NTP PX1 chỉ có CPDD CK của NVLTT, còn 2 hạng mục ở dưới bằng 0. Nhờ ad giải thích thêm ở phần này. Mình cảm ơn!

Hi Ngọc, đề bài này của đề thi năm 2014 ra không hợp lý. Theo mình biết thì là “bị nhầm thông tin về phương pháp xác định SPDD cuối kỳ”. Phải là theo “Mức độ hoàn thành” chứ không phải là theo PP NVL trực tiếp. Lý do:

(1) Đề bài cho thông tin về mức độ hoàn thành của sản phẩm ở mỗi giai đoạn. Nếu áp dụng theo PP NVL trực tiếp thì hoàn toàn không dùng đến thông tin này.

(2) PP NVL trực tiếp chỉ áp dụng với các doanh nghiệp có chi phí chế biến là rất nhỏ, không đáng kể so với CP NVL TT. Trong khi tình huống này thì không phải như thế.

Lúc trước bọn mình đã nhờ hỏi thầy dạy lớp ôn thi thì thầy cũng bảo đề không hợp lý.

Chính vì vậy, nên khi giải thích ở trong bài viết này mình đã làm theo phương pháp “Mức độ hoàn thành”. Tại mình không nói rõ nên mới khiến bạn bị bối rối.

Ít nữa rảnh mình sẽ bổ sung lời giải cho trường hợp tính theo PP NVL Trực tiếp. Ah, cách hiểu của bạn về cách xác định SPĐ theo PP NVL TT là đúng nhưng chưa đủ nhé. Phải là sản phẩm dở dang của cả PX1 và PX2 đều chỉ tính NVLTT, không tính cho NCTT và SXC nữa. Bởi vì đề bài chỉ nói chung là áp dụng theo NVL TT chứ không nói là PX nào mà.

Thân

Admin

Công thức CPSXC ở PX2 bị lỗi nha Ad: SXC (không phải NCTT) 🙂

Hi Phượng, Ad sửa rồi nha. Cảm ơn bạn nhiu. 😀

Em chào chị ạ, chị cho em hỏi là đối với trường hợp chi phí nhân công mà làm thêm giờ thì các doanh nghiệp có tính là làm thêm trong định mức hay ngoài định mức không ạ? Mà nếu có tính như vậy thì cách phân bổ có giống với của nguyên vật liệu như chị đề cập đến ở trên không ạ, tức là tính vào giá gốc hay giá vốn ấy ạ? Em cảm ơn chị ạ.