Ưu đãi thuế Thu nhập doanh nghiệp là nội dung phức tạp nhất, khó nhất của sắc thuế này trong thực tế.

Theo mình vì 2 lý do:

- Quy định liên quan đến thuế Thu nhập doanh nghiệp thay đổi qua nhiều giai đoạn khác nhau.

- Quy định vẫn có những điểm chưa rõ ràng. Trong khi thực tế thì muôn hình vạn trạng, đủ các lại tình huống phát sinh

Tuy nhiên các bạn không cần lo lắng. Vì trong môn Thuế Việt Nam (F6) thì đây lại là 1 nội dung tương đối dễ chịu của chủ đề về thuế TNDN. Chúng ta chỉ cần hiểu được bản chất của ưu đãi thuế; các hình thức ưu đãi; và nguyên tắc áp dụng để tính toán ra CIT phải nộp sau ưu đãi là OK. Đề thi sẽ cung cấp rõ cho chúng ta thông tin là công ty đang được hưởng ưu đãi như thế nào. Chứ không yêu cầu chúng ta phải xác định. Trong khi vấn đề này thường là rắc rối nhất trong thực tế.

Trong bài viết này mình sẽ đi làm rõ 4 nội dung sau:

- Bản chất của ưu đãi thuế thu nhập doanh nghiệp là gì?

- Hình thức – Điều kiện – Mức ưu đãi?

- 7 Nguyên tắc áp dụng ưu đãi thuế Thu nhập doanh nghiệp

- Hướng dẫn xử lý Bài tập ưu đãi thuế thu nhập doanh nghiệp trong đề thi F6?

1. Ưu đãi thuế thu nhập doanh nghiệp là gì?

Bản chất

Ưu đãi thuế thu nhập doanh nghiệp được hiểu là việc Nhà nước tạo điều kiện hỗ trợ cho các đối tượng nộp thuế (doanh nghiệp) thực hiện HĐKD trong các lĩnh vực, địa bàn, loại hình mà Nhà nước khuyến khích phát triển nhằm thu hút đầu tư góp phần thực hiện mục tiêu phát triển kinh tế – xã hội.

Như vậy, nói đơn giản thì là sự ưu ái của nhà nước để thu hút đầu tư vào các lĩnh vực, địa bàn mong muốn.

Mục đích của ưu đãi thuế là để khuyến khích các lĩnh vực hoạt động mà nhà nước muốn thúc đẩy phát triển. Chính vì vậy, chỉ 1 số các đối tượng được hưởng. Và việc áp dụng ưu đãi thuế thu nhập doanh nghiệp cũng cần phải tuân theo các nguyên tắc nhất định.

Các hình thức ưu đãi thuế TNDN

Có 2 hình thức ưu đãi thuế Thu nhập doanh nghiệp: Ưu đãi Thuế suất và Ưu đãi Miễn giảm thuế.

- Ưu đãi thuế suất: Được áp dụng thuế suất thuế TNDN thấp hơn thuế suất thông thường. Ví dụ như 10% hay 15%

- Ưu đãi miễn giảm thuế: Được giảm 50% số thuế phải nộp hoặc được miễn 100% số thuế phải nộp

Các bạn hãy phân biệt “Ưu đãi thuế” với khái niệm “Thu nhập miễn thuế” nhé.

Trong bài 7 điều cơ bản cần biết về thuế TNDN, mình đã chia sẻ là:

CIT = (Thu nhập tính thuế – Quỹ Khoa học công nghệ) * % Thuế suất Thuế Thu nhập doanh nghiệp

Trong đó:

Thu nhập tính thuế = [Thu nhập từ hoạt động kinh doanh chính + Các khoản thu nhập khác] – [Các khoản được miễn thuế + Các khoản lỗ được kết chuyển]

Thì các khoản thu nhập được miễn thuế ở đây là các khoản thu nhập thuộc Danh sách các khoản được miễn thuế được quy định tại Điều 8, Thông tư 78/2014. Trong đó khoản mục chúng ta hay gặp nhất là: “Thu nhập được chia từ hoạt động góp vốn, mua cổ phần, liên doanh, liên kết kinh tế với doanh nghiệp trong nước, sau khi bên nhận góp vốn, phát hành cổ phiếu, liên doanh, liên kết đã nộp thuế thu nhập doanh nghiệp theo quy định.”

Thì với các khoản thu nhập được miễn thuế này, doanh nghiệp nếu có phát sinh thì sẽ được miễn thuế.

Còn với ưu đãi thuế: chỉ những người nộp thuế thoả mãn điều kiện về cơ sở xét ưu đãi thuế TNDN. Ví dụ như địa bàn, loại hình, quy mô thì mới được xét hưởng ưu đãi. Nói đơn giản thì là ưu đãi thuế không phải là miếng bánh dành cho tất cả mọi người.

2. Cơ sở hay điều kiện được hưởng ưu đãi thuế Thu nhập doanh nghiệp

(1) 3 vấn đề cần lưu ý

Trước khi bắt đầu thì các bạn sẽ cần lưu ý 3 điểm để tránh bị bối rối khi đọc quy định về ưu đãi thuế trong văn bản và sợ hãi khi đọc đề thi.

Lưu ý 1. Cần phân biệt ưu đãi thuế TNDN theo quy định tại luật Thuế thu nhập doanh nghiệp và theo quy định tại giấy phép đầu tư

Như mình đã nói lúc đầu, quy định liên quan đến thuế TNDN đã trải qua rất nhiều thay đổi theo thời gian. Giai đoạn lâu về trước, khi 1 doanh nghiệp được thành lập thì trên giấy phép đầu tư/giấy phép kinh doanh do cơ quan đầu tư cấp sẽ quy định rõ luôn mức ưu đãi thuế TNDN mà doanh nghiệp được hưởng. Tức là có sự chồng chéo về quy định thuế TNDN giữa cơ quan thuế và cơ quan đầu tư. Tuy nhiên doanh nghiệp thì cứ theo nguyên tắc cái nào lợi hơn thì thưởng thôi.

Lưu ý 2. Chế độ ưu đãi thuế TNDN mang tính “thời điểm”

Quy định thuế TNDN thay đổi theo hiệu lực của các văn bản tương ứng. Vậy sẽ làm thế nào khi 1 doanh nghiệp được hưởng ưu đãi theo quy định cũ, nhưng theo quy định mới thì không được hưởng ưu đãi hay có sự thay đổi về mức ưu đãi?

Câu trả lời là vẫn tiếp tục được hưởng ưu đãi theo quy định thuế TNDN tại thời điểm thành lập doanh nghiệp nhé. Hoặc có thể lựa chọn áp dụng theo ưu đãi tại văn bản mới nếu có lợi hơn nhé.

Lưu ý 3. Sự khác biệt giữa 2 thuật ngữ “doanh nghiệp” và “dự án đầu tư”

Để phân biệt thì chúng ta cần hiểu 1 chút về quy trình đăng ký thành lập 1 doanh nghiệp. Quy định thì rất dài nhưng mình nói đơn giản chút thế này. Từ góc độ đầu tư, 1 doanh nghiệp được coi là 1 dự án đầu tư. Và dự án đầu tư để thành lập doanh nghiệp này được gọi là dự án đầu tư gốc – dự án đầu tư ban đầu. Sau đó, trong quá trình hoạt động, doanh nghiệp có thể xin đăng ký thực hiện thêm các dự án đầu tư khác mà không gắn với việc hình thành thêm 1 doanh nghiệp mới. Như vậy, 1 doanh nghiệp mới thành lập thì có nghĩa là 1 dự án đầu tư mới được thực hiện. Nhưng 1 dự án đầu tư mới không có nghĩa là 1 doanh nghiệp mới được thành lập. Vì 1 doanh nghiệp có thể thực hiện nhiều dự án đầu tư.

Trong các quy định về ưu đãi thuế TNDN, lúc thì chúng ta sẽ thấy nói đến ưu đãi cho doanh nghiệp, lúc thì ưu đãi cho dự án đầu tư. Cần lưu ý để phân biệt nhé.

(2) Cơ sở hay điều kiện được hưởng ưu đãi thuế TNDN

Các ưu đãi về thuế thu nhập doanh nghiệp chỉ áp dụng đối với doanh nghiệp thực hiện chế độ kế toán, hóa đơn, chứng từ và nộp thuế thu nhập doanh nghiệp theo kê khai.

Ưu đãi thuế TNDN sẽ được xét trên sự đáp ứng về các điều kiện về:

- Địa bàn ưu đãi: Thường các địa bàn có điều kiện kinh tế xã hội khó khăn hay đặc biệt khó khăn thì sẽ được coi là địa bàn ưu đãi. Danh sách chi tiết các địa bàn này thì được quy định cụ thể trong văn bản.

- Lĩnh vực ưu đãi: Các lĩnh vực trong nông nghiệp, xã hội hay công nghệ cao thường sẽ được ưu đãi.

- Quy mô vốn & lao động: Kiểu như quy mô vốn đầu tư phải từ 6.000 tỷ, sử dụng thường xuyên từ 3.000 lao động…

Bởi vì như lúc đầu mình đã nói đã là đề thi môn F6 sẽ không yêu cầu chúng ta phải ghi nhớ chi tiết các thông tin này. Thay vào đó đề bài sẽ nêu rõ doanh nghiệp đang hưởng ưu đãi theo mức nào. Do vậy mình cũng sẽ không đi giải thích làm gì. Các bạn cũng không nhớ được. Các bạn có thể xem chi tiết thông tin về địa bàn, lĩnh vực được hưởng ưu đãi tại Điều 19 – Điều 20 Văn bản hợp nhất thuế Thu nhập doanh nghiệp.

3. Quy định về các mức ưu đãi thuế TNDN

Tuỳ thuộc vào đối tượng thoả mãn điều kiện về ưu đãi thuế ở mức độ nào mà sẽ được xác định mức ưu đãi tương ứng. Đề thi cũng sẽ nêu rõ nên chúng ta không cần học thuộc làm gì. Mình chỉ giới thiệu qua về các mức ưu đãi theo quy định hiện tại như sau:

Thuế suất ưu đãi

- Thuế suất ưu đãi 10% trong thời hạn 15 năm

- Thuế suất ưu đãi 10% trong suốt thời gian hoạt động

- Thuế suất ưu đãi 20% trong thời gian 10 năm. Từ ngày 1/1/2016 chuyển sang áp dụng thuế suất 17%.

- Thuế suất ưu đãi 20% trong suốt thời gian hoạt động. Từ ngày 1/1/2016 chuyển sang áp dụng thuế suất 17%.

Ưu đãi miễn, giảm

- Miễn thuế 4 năm, giảm 50% số thuế phải nộp trong 9 năm tiếp theo

- Miễn thuế 4 năm, giảm 50% số thuế phải nộp trong 5 năm tiếp theo

- Miễn thuế 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo

Các bạn lưu ý là nếu các doanh nghiệp thành lập trong thời gian trước đây. Áp dụng chính sách ưu đãi thuế TNDN theo các văn bản tại thời điểm đó thì mức ưu đãi có thể sẽ khác với mức mình vừa đề cập trên này nhé.

4. Nguyên tắc áp dụng ưu đãi thuế Thu nhập doanh nghiệp

Nguyên tắc thì có nhiều. Nhưng ở đây mình liệt kê ra các nguyên tắc cơ bản nhất mà chúng ta cần sử dụng trong đề thi.

[Nguyên tắc 1] Nguyên tắc tự giác

Doanh nghiệp tự xác định các điều kiện ưu đãi thuế, mức thuế suất ưu đãi, thời gian miễn thuế, giảm thuế, số lỗ được trừ vào thu nhập tính thuế để tự kê khai và tự quyết toán thuế với cơ quan thuế.

[Nguyên tắc 2] Nguyên tắc tách biệt

Trong thời gian đang được hưởng ưu đãi thuế TNDN, nếu doanh nghiệp thực hiện nhiều hoạt động SXKD thì doanh nghiệp phải tính riêng thu nhập từ hoạt động được hưởng ưu đãi thuế và thu nhập từ hoạt động không được hưởng ưu đãi thuế để kê khai nộp thuế riêng.

[Nguyên tắc 3] Các khoản thu nhập không được áp dụng ưu đãi thuế thu nhập doanh nghiệp

Bất kể doanh nghiệp có thoả mãn điều kiện về lĩnh vực hay địa bàn thì cũng không được xét ưu đãi đối với các khoản thu nhập sau:

- Thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền góp vốn; thu nhập từ chuyển nhượng bất động sản;

- Thu nhập từ kinh doanh dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt;

- Thu nhập từ hoạt động tìm kiếm, thăm dò, khai thác dầu, khí, tài nguyên quý hiếm khác và thu nhập từ hoạt động khai thác khoáng sản

[Nguyên tắc 4] Phân biệt giữa ưu đãi cho dự án đầu tư đang hoạt động và dự án đầu tư mở rộng

Phải phân biệt rõ các thuật ngữ “Dự án đầu tư đang hoạt động” và “Dự án đầu tư mở rộng”.

Dự án đầu tư mở rộng là: Dự án đầu tư phát triển dự án đầu tư đang hoạt động như mở rộng quy mô sản xuất, nâng cao công suất, đổi mới công nghệ sản xuất

Doanh nghiệp/Dự án đang hoạt động được hưởng ưu đãi thuế TNDN mà có dự án đầu tư mở rộng thì cần phải xem xét ưu đãi thuế riêng cho dự án này như dự án độc lập.

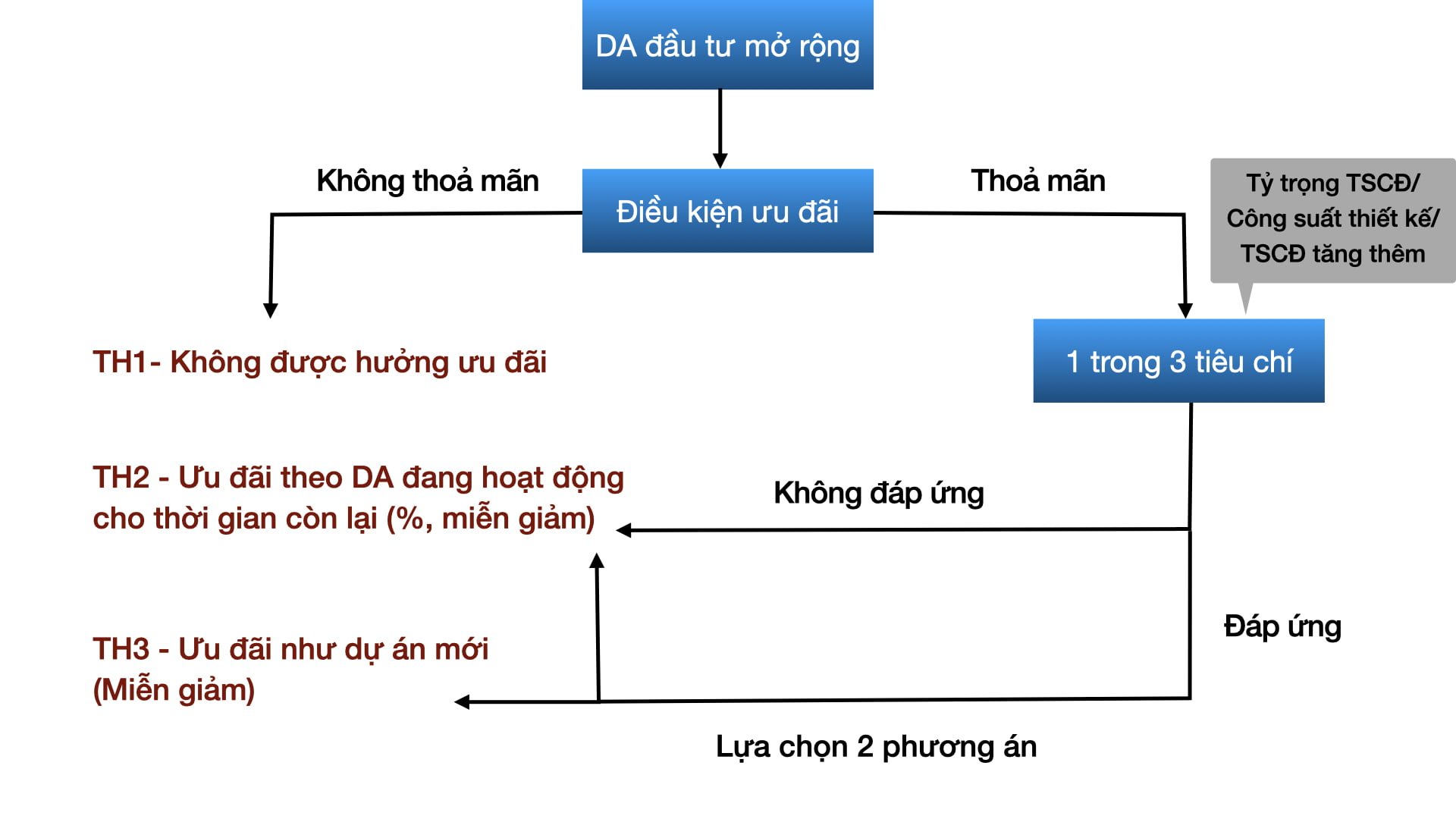

Việc xem xét ưu đãi cho dự án đầu tư mở rộng trong thực tế rất phức tạp vì nhiều trường hợp. Nhưng với môn học này thì chúng ta chỉ cần nắm được 3 trường hợp cơ bản sau:

Tóm tắt lại kết quả trên sơ đồ:

(1) Trường hợp 1. Dự án đầu tư mở rộng không thuộc lĩnh vực, địa bàn ưu đãi thuế theo quy định thì không được hưởng ưu đãi thuế TNDN đối với phần thu nhập tăng thêm từ đầu tư mở rộng mang lại.

Trường hợp này sẽ cần tách riêng thu nhập tăng thêm do đầu tư mở rộng và thu nhập của dự án đang hoạt động.

Nếu không tách riêng được thu nhập tăng thêm do đầu tư mở rộng thì được lựa chọn xác định theo 1 trong 2 cách sau:

Cách 1.

Phần thu nhập tăng thêm do đầu tư mở rộng không áp dụng ưu đãi = Tổng thu nhập tính thuế trong năm (không bao gồm thu nhập khác không được hưởng ưu đãi) * Giá trị TSCĐ đầu tư mở rộng đưa vào sử dụng cho SXKD / Tổng nguyên giá TSCĐ thực tế dùng cho SXKD

Cách 2.

Phần thu nhập tăng thêm do đầu tư mở rộng không áp dụng ưu đãi = Tổng thu nhập tính thuế trong năm (không bao gồm thu nhập khác không được hưởng ưu đãi) * Giá trị vốn đầu tư mở rộng đưa vào sử dụng cho SXKD / Tổng vốn đầu tư thực tế dùng cho SXKD

(2) Trường hợp 2. Trường hợp doanh nghiệp đang hoạt động có dự án đầu tư mở rộng đáp án điều kiện về lĩnh vực hoặc địa bàn ưu đãi thuế theo quy định thì dự án đầu tư mở rộng được áp dụng ưu đãi thuế. Khi không đáp ứng được 1 trong 3 tiêu chí quy định thì áp dụng chính sách ưu đãi theo dự án đang hoạt động cho thời gian còn lại (nếu có).

(3) Trường hợp 3

Trường hợp doanh nghiệp đang hoạt động có dự án đầu tư mở rộng đáp án điều kiện về lĩnh vực hoặc địa bàn ưu đãi thuế theo quy định thì dự án đầu tư mở rộng được áp dụng ưu đãi thuế. Khi đáp ứng được 1 trong 3 tiêu chí quy định thì sẽ được lựa chọn:

- Hưởng ưu đãi theo dự án đang hoạt động cho thời gian còn lại (bao gồm cả mức thuế suất, thời gian miễn giảm nếu có); hoặc

- Được áp dụng thời gian miễn thuế, giảm thuế đối với phần thu nhập tăng thêm do đầu tư mở rộng mang lại (không được hưởng mức thuế suất ưu đãi) bằng với thời gian miễn thuế, giảm thuế áp dụng đối với dự án đầu tư mới trên cùng địa bàn hoặc lĩnh vực ưu đãi thuế thu nhập doanh nghiệp. Trường hợp doanh nghiệp chọn hưởng ưu đãi theo diện đầu tư mở rộng thì phần thu nhập tăng thêm do đầu tư mở rộng được hạch toán riêng. Trường hợp doanh nghiệp không hạch toán riêng được phần thu nhập tăng thêm do đầu tư mở rộng mang lại thì xác định theo tỷ lệ giữa nguyên giá tài sản cố định đầu tư mới đưa vào sử dụng cho SXKD trên tổng nguyên giá tài sản cố định của doanh nghiệp.

(*) 3 tiêu chí quy định là:

- Nguyên giá tài sản cố định tăng thêm khi dự án đầu tư hoàn thành đi vào hoạt động đạt tối thiểu từ 20 tỷ đồng đối với dự án đầu tư mở rộng thuộc lĩnh vực hưởng ưu đãi thuế thu nhập doanh nghiệp theo quy định của Nghị định số 218/2013/NĐ-CP hoặc từ 10 tỷ đồng đối với các dự án đầu tư mở rộng thực hiện tại các địa bàn có điều kiện kinh tế – xã hội khó khăn hoặc đặc biệt khó khăn theo quy định của Nghị định số 218/2013/NĐ-CP.

- Tỷ trọng nguyên giá tài sản cố định tăng thêm đạt tối thiểu từ 20% so với tổng nguyên giá tài sản cố định trước khi đầu tư.

- Công suất thiết kế khi đầu tư mở rộng tăng thêm tối thiểu từ 20% so với công suất thiết kế theo luận chứng kinh tế kĩ thuật trước khi đầu tư ban đầu.

Nguyên tắc 5. Thời gian áp dụng tính ưu đãi thuế

Mức ưu đãi thuế được xét theo 2 hình thức là miễn giảm thuế và thuế suất ưu đãi. Nên chúng ta cũng cần xem nguyên tắc xác định thời gian ưu đãi tương ứng cho 2 hình thức này:

(1) Thời gian miễn thuế, giảm thuế được tính liên tục từ năm đầu tiên doanh nghiệp có Thu nhập chịu thuế từ dự án đầu tư mới được hưởng ưu đãi thuế. Trường hợp doanh nghiệp không có thu nhập chịu thuế trong 3 năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ 4 phát sinh doanh thu.

(2) Thời gian áp dụng thuế suất ưu đãi được tính liên tục từ năm đầu tiên doanh nghiệp có doanh thu từ dự án đầu tư mới được hưởng ưu đãi thuế.

Nguyên tắc 6. Doanh nghiệp có dự án đầu tư được hưởng ưu đãi do đáp ứng điều kiện về “Lĩnh vực ưu đãi đầu tư“

Các khoản thu nhập từ lĩnh vực ưu đãi đầu tư và các khoản thu nhập liên quan trực tiếp sẽ được hưởng ưu đãi.

Ví dụ:

- Thu nhập từ thanh lý phế liệu, phế phẩm của sản phẩm thuộc lĩnh vực được ưu đãi đầu tư;

- Chênh lệch tỷ giá liên quan trực tiếp đến doanh thu, chi phí của lĩnh vực được ưu đãi;

- Lãi tiền gửi ngân hàng không kỳ hạn

Nguyên tắc 7. Doanh nghiệp có dự án đầu tư được hưởng ưu đãi do đáp ứng điều kiện ưu đãi về địa bàn

Thu nhập được hưởng ưu đãi thuế là toàn bộ thu nhập phát sinh từ hoạt động SXKD trên địa bàn ưu đãi trừ các khoản thu nhập đề cập ở Nguyên tắc 3.

Doanh nghiệp có dự án đầu tư được hưởng ưu đãi do đáp ứng điều kiện về địa bàn có phát sinh thu nhập ngoài địa bàn thực hiện dự án đầu tư thì:

TH1. Nếu khoản thu nhập này phát sinh tại địa bàn không thuộc địa bàn ưu đãi đầu tư thì không được hưởng ưu đãi thuế thu nhập doanh nghiệp theo điều kiện địa bàn.

TH2. Nếu khoản thu nhập này phát sinh tại địa bàn thuộc địa bàn ưu đãi đầu tư thì được hưởng ưu đãi thuế theo điều kiện địa bàn. Việc xác định ưu đãi thuế đối với khoản thu nhập này được xác định theo từng địa bàn. Căn cứ theo thời gian và mức ưu đãi của doanh nghiệp tại địa bàn thực hiện dự án đầu tư

5. Bài tập ưu đãi thuế TNDN

Tình huống 1 – Đề thi kỳ Dec.2018

LMK Co là công ty có vốn đầu tư nước ngoài thành lập ở VN năm 2011. Theo quy định tại thời điểm cấp giấy phép, LMK Co được miễn thuế 2 năm và giảm thuế 50% trong 3 năm tiếp theo, với cùng các điều kiện yêu cầu ở quy định thuế hiện hành.

Lợi nhuận thuế của công ty từ khi thành lập đến hiện tại như sau:

| Year | Taxable income/(tax losses) (VND millions) | Year | Taxable income/(tax losses) (VND millions) |

| 2011 | (35,000) | 2012 | (20,000) |

| 2013 | (15,000) | 2014 | (5,000) |

| 2015 | 8,000 | 2016 | 14,000 |

Giả sử toàn bộ lãi lỗ thuế đều phát sinh từ hoạt động kinh doanh chính của LMK Co.

Yêu cầu: Xác định ưu đãi thuế công ty sẽ áp dụng cho 2015 & 2016 (3 điểm)

Đáp án

Tình huống này cần áp dụng theo Nguyên tắc số 5 về ưu đãi thuế chúng ta đề cập bên trên:

Thời gian miễn thuế, giảm thuế được tính liên tục từ năm đầu tiên doanh nghiệp có Thu nhập chịu thuế từ dự án đầu tư mới được hưởng ưu đãi thuế.

Trường hợp doanh nghiệp không có thu nhập chịu thuế trong 3 năm đầu kể từ năm đầu tiên có doanh thu thì thời gian miễn thuế, giảm thuế được tính từ năm thứ 4 phát sinh doanh thu.

Trong tình huống tại LMK Co: Công ty có thu nhập chịu thuế từ năm 2015. Nhưng chúng ta không biết công ty bắt đầu phát sinh doanh thu từ năm nào. Chính vì vậy chúng ta cần giả định năm đầu tiên phát sinh doanh thu của công ty.

Giả sử năm đầu tiên công ty phát sinh doanh thu là năm 2011. Như vậy trong vòng 3 năm kể từ khi phát sinh doanh thu (năm 2011) công ty chưa có thu nhập chịu thuế.

Do vậy, ưu đãi miễn giảm thuế sẽ được tính từ năm 2014 là năm thứ 4 kể từ năm đầu tiên phát sinh doanh thu.

Theo đó:

- Năm 2014 và 2015 được áp dụng ưu đãi miễn thuế

- Năm 2016 cho đến 2018 sẽ được áp dung ưu đãi giảm 50% thuế

Tình huống 2 – Đề thi kỳ June.2019

IVST Co là 1 công ty việt nam hoạt động trong nhiều lĩnh vực khác nhau. Góp vốn cho nhiều dự án khác nhau và đầu tư cổ phiếu của các công ty niêm yết.

Năm 2018, công ty nhận được thông tin về các khoản đầu tư vào các dự án đồng kiểm soát ở Việt Nam. Mỗi dự án được hạch toán riêng biệt và phân phối lợi nhuận sau thuế cho các nhà đầu tư dựa trên cổ phần của họ trong dự án.

| Các dự án | Lợi nhuận hoạt động trước thuế năm 2018 (VND million) | Thu nhập khác trước thuế năm 2018 (VND million) | Cổ phần sở hữu của IVST | Ưu đãi thuế (với lợi nhuận từ hoạt động) |

| Nam An | 600,000 | 10,000 | 60% | Dự án được giảm 50% thuế phải nộp trên lợi nhuận hoạt động, và áp dụng thuế suất 15% cho toàn bộ thời gian hoạt động của dự án |

| Con Co | 800,000 | 25,000 | 80% | Dự án được miễn thuế cho lợi nhuận hoạt động trước thuế |

| Dai Nam | 680,000 | 20,000 | 50% | Không có |

Năm 2018, IVST Co cũng nhận được cổ tức trị giá 120 tỷ từ các khoản đầu tư vào các công ty niêm yết ở Việt Nam.

Ngoài ra, IVST Co nhận VND180 tỷ tương ứng phần vốn góp của công ty trong lợi nhuận trước thuế từ 1 hợp đồng hợp tác kinh doanh ở Việt Nam. Khoản đầu tư vào LST Co, 1 công ty Việt Nam khác. Để kiếm được phần lợi nhuận này, IVST Co đã phát sinh chi phí riêng là 25 tỷ. Chi phí này đều có chứng từ hỗ trợ.

Yêu cầu

(1) Giải thích ngắn gọn cách xử lý với thu nhập từ các khoản đầu tư bởi 1 công ty việt nam theo quy định CIT hiện hành? Bao gồm cả thu nhập được nhận cả trước và sau thuế TNDN.

(2) Tính giá trị thu nhập được miễn thuế của IVST Co năm 2018?

(3) Tính tổng nghĩa vụ thuế của IVST Co từ thu nhập đầu tư không được miễn thuế?

Đáp án

Yêu cầu 1.

Chúng ta phải vận dụng kiến thức đã học từ bài 7 điều cần biết về CIT. Theo đó:

(1) Theo quy định, các khoản thu nhập khác khi tính CIT sẽ bao gồm:

“Các khoản thu nhập từ các hoạt động góp vốn cổ phần, liên doanh, liên kết kinh tế trong nước được chia từ thu nhập trước khi nộp thuế thu nhập doanh nghiệp”

Điều 7 – Thông tư 78/2014

Như vậy, thu nhập công ty nhận được từ các công ty Việt Nam trước khi nộp CIT sẽ được coi là thu nhập khác.

(2) Theo quy định, các khoản thu nhập được miễn thuế khi tính CIT sẽ bao gồm:

“Thu nhập được chia từ hoạt động góp vốn, mua cổ phần, liên doanh, liên kết kinh tế với doanh nghiệp trong nước, sau khi bên nhận góp vốn, phát hành cổ phiếu, liên doanh, liên kết đã nộp thuế thu nhập doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp…”

Điều 8 – Thông tư 78/2014

Như vậy, thu nhập từ đầu tư nhận được từ các công ty việt nam sau khi đã nộp CIT sẽ được coi là thu nhập được miễn thuế.

Yêu cầu 2. Xác định giá trị thu nhập được miễn thuế

Công ty có 4 khoản lợi nhuận được miễn thuế theo quy định nêu tại Yêu cầu 1. Đó là phần lợi nhuận, cổ tức được chia sau khi các công ty liên quan đã nộp thuế thu nhập doanh nghiệp đầy đủ.

Chúng ta lập bảng tính cho các khoản thu nhập này:

| Dự án | Lợi nhuận sau thuế từ các hoạt động chính | Thu nhập sau thuế từ hoạt động khác | Tổng thu nhập sau thuế | Cổ phần sở hữu của IVST Co | Thu nhập được miễn thuế của IVST Co |

| Nam An | 600,000 – (600,000*50%*15%) = 555,000 | 10,000 – (10,000*20%) = 8,000 | 563,000 | 60% | 337,800 |

| Con Co | 800,000 – (800,000*0%) = 800,000 | 25,000 – (25,000*20%) = 20,000 | 820,000 | 80% | 656,000 |

| Dai Nam | 680,000 – (680,000*20%) = 544,000 | 20,000 – (20,000*20%) = 16,000 | 560,000 | 50% | 280,000 |

| Listed companies | 120,000 | 120,000 | |||

| Total | 1,393,800 |

Yêu cầu 3. Nghĩa vụ thuế của thu nhập đầu tư không được miễn thuế

Khoản thu nhập được chia từ hợp đồng hợp tác kinh doanh 180 tỷ là thu nhập trước thuế nên sẽ không được miễn thuế. Mà được coi là thu nhập khác khi tính thuế theo quy định đã nêu tại yêu cầu 1.

Công ty có phát sinh các chi phí tương ứng với các khoản thu nhập này. Và đều có chứng từ hỗ trợ nên được giảm trừ khi tính thuế. Thuế suất áp dụng là thuế suất phổ thông.

(180,000 million – 25,000 million)*20% = VND31,000 million

Tình huống 3 – Đề thi kỳ Dec. 2017

IVEX Ltd là 1 công ty có vốn đầu tư nước ngoài ở KCN Tan Binh – Hồ Chí Minh. Mặc dù KCN này không còn được coi là địa bàn được hưởng ưu đãi trong năm 2015–2016, IVEX Ltd vẫn được hưởng ưu đãi thuế trong giấy phép đầu tư tại thời điểm thành lập. Khi đó tất cả công ty thành lập trong KCN đều được hưởng ưu đãi.

Năm 2015, IVEX Ltd được hưởng thuế suất ưu đãi 15% và giảm 50% số thuế phải nộp cho khoản đầu tư ban đầu theo quy định trong giấy phép.

Năm 2015, IVEX Ltd đầu tư 50 tỷ vào 1 dây chuyền sản xuất mới, thoả mãn điều kiện là “đầu tư mở rộng” theo quy định. Tổng nguyên giá của TSCĐ (bao gồm cả dây chuyền sản xuất) của IVEX cho năm 2015 là 200 tỷ

Năm 2015, lợi nhuận chịu thuế của IVEX là VND48,000 million. Trong đó lợi nhuận chịu thuế không phải từ hoạt động chính là VND8,000 million.

Yêu cầu:

Tính thu nhập chịu thuế năm 2015 của IVEX từ hoạt động đầu tư ban đầu, đầu tư mở rộng và các hoạt động khác. Và tổng nghĩa vụ thuế năm 2015 của IVEX. Thuế suất CIT tiêu chuẩn năm 2015 là 22%.

Đáp án

Phân tích tình huống của công ty:

(1) Hình thức ưu đãi được hưởng: Ưu đãi theo địa bàn

(2) Mức ưu đãi được hưởng năm 2015: Thuế suất (15%) và Miễn Giảm thuế 50%

(3) Năm 2015, ngoài dự án đang hoạt động thì có dự án đầu tư mở rộng. Dự án đầu tư mở rộng này là đầu tư vào tài sản cố định, thêm dây chuyền sản xuất. Nghĩa là vẫn tiến hành tại địa bàn của dự án ban đầu. Tuy nhiên năm 2015-2016 thì địa bàn này không còn được coi là địa bàn ưu đãi. Do đó, dự án đầu tư mở rộng này không thoả mãn điều kiện về ưu đãi thuế TNDN theo quy định hiện hành. Do đó, không được hưởng ưu đãi.

(4) Thu nhập khác 8 tỷ không nói rõ là được thực hiện ở địa bàn ưu đãi hay không. Do vậy, chúng ta giả sử thu nhập khác này không được thực hiện ở địa bàn ưu đãi. Và do đó không được hưởng ưu đãi. Các bạn hãy nhớ lại Nguyên tắc 7 mình đã giải thích bên trên nhé.

(5) Trong năm 2015 công ty có thu nhập từ 3 nguồn:

- Thu nhập từ hoạt động chính của dự án đang hoạt động được hưởng ưu đãi

- Thu nhập từ hoạt động chính của dự án đầu tư mở rộng không được hưởng ưu đãi

- Thu nhập từ hoạt động khác của dự án đang hoạt động không được hưởng ưu đãi

Như vậy, cần tách riêng thu nhập từ 3 nguồn này. Thu nhập từ hoạt động chính và dự án đầu tư mở rộng không tách ra được. Do đó, cần phải phân bổ. Theo như mình đã giải thích ở Nguyên tắc 4 bên trên, thì có thể lựa chọn 1 trong 2 cách phân bổ. Nhưng đề bài chỉ cho thông tin về tỷ trọng đầu tư tài sản cố định. Do đó, chúng ta chỉ làm được theo cách 1 này.

Bảng tính thuế Thu nhập doanh nghiệp năm 2015

| Chỉ tiêu | Thu nhập từ dự án ban đầu đang hoạt động | Thu nhập từ dự án đầu tư mở rộng | Thu nhập khác |

| Tax rate | 15% * 50% = 7.5% | 22% | 22% |

| Historic value of fixed assets | 150,000 (200,000 – 50,000) | 50,000 | |

| Assets allocation | 75% | 25% | |

| Operating taxable income | 40,000 (48,000 – 8,000) | ||

| Allocation of taxable income between original investment and expansion | 30,000 (40*75%) | 10,000 (40*25%) | |

| Other income | 8,000 | ||

| Tax liabilities | 2,250 (30,000*7·5%) | 2,200 (10,000*22%) | 1,760 (8,000*22%) |

Vậy là tạm ổn cho nội dung này. Hy vọng sau bài viết các bạn đã hiểu được Ưu đãi thuế thu nhập doanh nghiệp là gì; cũng như cách vận dụng các nguyên tắc về ưu đãi thuế trong tình huống đề thi.

Em chào chị ạ. Chị ơi cho em hỏi nội dung thi của kì jun 20 này cũng giống với năm 2019 đúng không ạ? Có điểm gì mới không ạ? Em có xem syllabus và văn bản kì này thì em thấy đều ra năm 2018 đổ lại, giống với năm 2019. Em đã đi học để thi kì dec 19 nhưng không đăng kí kịp nên kì này đành phải tự ôn; với cả em đang là SV nên em không rõ về mấy cập nhật ạ. Mong chị giải đáp giúp em ạ. Em cảm ơn ạ.

Hi em, các văn bản cho năm 2020 gần như không thay đổi so với 2019.Chỉ bổ sung thêm Thông tư 68/2019/tt-btc về hoá đơn điện tử và thông tư 48/2019/TT-BTC về trích lập dự phòng em nhé.

Em cảm ơn c nhiều ạ.