Trong bài viết này, chúng ta hãy chuyển sang Chủ đề về “Thuế thu nhập doanh nghiệp” hay “CIT”. Chúng ta biết rằng trong đề thi F6, sẽ luôn có 2 bài tập tình huống về CIT. 1 bài ở Section B và 1 bài ở Section C. Nói như vậy là đủ để biết tầm quan trọng của chủ đề này. Vậy, CIT là gì?

Có thể bạn quan tâm: PIT là gì? VAT là gì?

Phần 1. CIT là gì?

CIT là viết tắt của Corporate Income Tax – Thuế Thu nhập doanh nghiệp. Như vậy:

CIT = “THUẾ + “THU NHẬP” + “DOANH NGHIỆP”

Thuế: hiểu đơn giản là khoản đóng góp bắt buộc người dân phải nộp cho nhà nước. Nói cách khác, thuế là nguồn thu của chính phủ để duy trì hoạt động chung cho xã hội.

Thu nhập: Loại thuế này sẽ tác động đến hay nói cách khác là được xác định dựa trên “thu nhập” trong “một thời kỳ nhất định” của đối tượng nộp thuế. Dùng từ chuyên ngành gọi là “cơ sở thuế” (“Tax base”) hoặc “đối tượng chịu thuế”.

Doanh nghiệp: Đối tượng phải nộp thuế của loại thuế này là các “Doanh nghiệp” – các tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Tổng kết lại:

“Thuế thu nhập doanh nghiệp là khoản đóng góp bắt buộc của các doanh nghiệp cho nhà nước & được xác định dựa trên cơ sở thu nhập của doanh nghiệp đó”

Phần 2. Chúng ta cần biết gì về CIT – Thuế Thu nhập doanh nghiệp?

Đối với mỗi sắc thuế, chúng ta thường sẽ cần nắm được các thông tin cơ bản. Ví dụ: Đối tượng chịu thuế? Các khoản thu nhập chịu thuế? Không chịu thuế? Miễn thuế? Công thức tính thuế?… Các thông tin này đều được quy định tại các văn bản về Thuế Thu nhập doanh nghiệp.

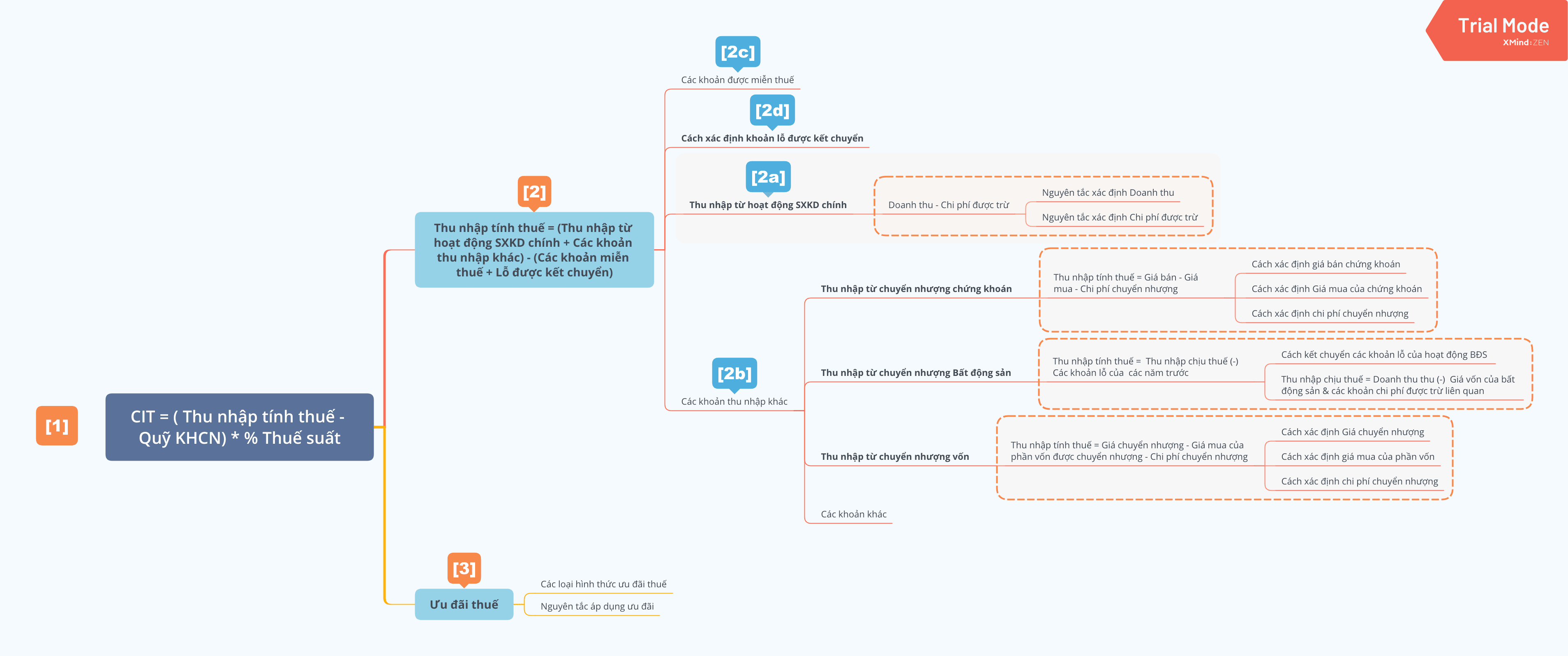

Phạm vi văn bản rất dài. Chúng ta không thể và cũng không nên đọc lan man hết văn bản. Mình đã tóm tắt lại các mục nội dung chính liên quan đến CIT. Các bạn xem hình dưới đây:

Giải thích sơ đồ:

[1] Công thức chung để tính Thuế Thu nhập doanh nghiệp

CIT = (Thu nhập tính thuế – Quỹ Khoa học công nghệ) * % Thuế suất Thuế Thu nhập doanh nghiệp

Trong đó:

- Thu nhập tính thuế: Được giải thích ở mục [2]

- Quỹ Khoa học công nghệ: Doanh nghiệp được trích tối đa 10% thu nhập tính thuế hàng năm trước khi tính thuế thu nhập doanh nghiệp để lập Quỹ phát triển khoa học và công nghệ của doanh nghiệp. Quỹ này chỉ được sử dụng cho đầu tư nghiên cứu khoa học và phát triển công nghệ của doanh nghiệp.

- Thuế suất Thuế TNDN: Thuế suất tiêu chuẩn là 20%. Tuỳ vào mức ưu đãi doanh nghiệp được hưởng mà thuế suất áp dụng có thể thay đổi. Các mức thuế suất ưu đãi được giải thích ở mục [3]

[2] Công thức xác định Thu nhập tính thuế Thu nhập doanh nghiệp

Thu nhập tính thuế = [Thu nhập từ hoạt động kinh doanh chính + Các khoản thu nhập khác] – [Các khoản được miễn thuế + Các khoản lỗ được kết chuyển]

Các yếu tố này sẽ lần lượt được giải thích chi tiết tại các Mục [2a] – Mục [2b] – Mục [2c] – Mục [2d]

Mục [2a] Thu nhập từ hoạt động sản xuất kinh doanh chính

Hoạt động SXKD chính chúng ta hiểu đơn giản là hoạt động mà công ty thực hiện đăng ký trên giấy phép đầu tư/giấy phép kinh doanh ý nhé.

Thu nhập từ hoạt động SXKD chính = Doanh thu – Chi phí được trừ tương ứng

Doanh nghiệp có nhiều hoạt động sản xuất kinh doanh áp dụng nhiều mức thuế suất khác nhau thì doanh nghiệp phải tính riêng thu nhập của từng hoạt động nhân với thuế suất tương ứng.

Như vậy để xác định được chỉ tiêu [2a] này thì chúng ta sẽ phải đi xác định lần lượt: Doanh thu từ hoạt động SXKD và Chi phí được trừ.

Lưu ý:

“Doanh thu” và “Chi phí được trừ” ở đây sẽ cần phải xác định theo các quy định của thuế. Thường thì sẽ khác với giá trị khi xác định theo kế toán. Bởi vì có sự khác biệt về quy định ghi nhận 1 số khoản mục giữa kế toán & thuế.

- Doanh thu cho mục đích thuế = Doanh thu ghi nhận theo kế toán (+/-) Các khoản điều chỉnh

- Chi phí được trừ cho mục đích thuế = Chi phí ghi nhận theo kế toán (+/-) Các khoản điều chỉnh

Chính vì vậy, trong thực tế khi tính thuế Thu nhập doanh nghiệp, chúng ta sẽ không đi xét từng khoản doanh thu, chi phí xem cần ghi nhận theo thuế như nào. Thay vào đó, chúng ta sẽ bắt đầu với Lợi nhuận kế toán trước thuế. Sau đó thực hiện các khoản điều chỉnh cho sự khác biệt giữa thuế và kế toán. Từ đó, tính ra Lợi nhuận cho mục đích thuế.

Thu nhập chịu thuế = Lợi nhuận kế toán trước thuế (+/-) Các khoản điều chỉnh

Mục [2b] Các khoản thu nhập khác

Các bạn lưu ý: “Thu nhập khác” theo mục đích thuế sẽ khác với “Thu nhập khác” ghi nhận theo kế toán.

Văn bản không đưa ra định nghĩa các khoản thu nhập khác, nhưng đưa ra danh sách. Chi tiết các khoản này được quy định tại Điều 7, Thông tư 78/2014 và Điều 5, Thông tư 96/2015. Mình thường nhớ danh sách này bằng cách chia chúng làm 3 nhóm:

Nhóm 1. Các khoản thu nhập được tính riêng. Chính vì vậy, các bạn thấy mình tách riêng 3 khoản mục này trong sơ đồ tóm tắt.

- Thu nhập từ chuyển nhượng vốn: là thu nhập có được từ chuyển nhượng một phần hoặc toàn bộ số vốn của doanh nghiệp đã đầu tư cho một hoặc nhiều tổ chức, cá nhân khác.

- Thu nhập từ chuyển nhượng chứng khoán: là thu nhập có được từ việc chuyển nhượng cổ phiếu, trái phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định.

- Thu nhập từ chuyển nhượng Bất động sản bao gồm: thu nhập từ chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất; Thu nhập từ chuyển nhượng nhà, công trình xây dựng gắn liền với đất; Thu nhập từ chuyển nhượng các tài sản gắn liền với đất; Thu nhập từ chuyển nhượng quyền sở hữu hoặc quyền sử dụng nhà ở…

Nhóm 2. Các khoản thu nhập được tính chung – đơn giản

- Thu nhập từ quyền sở hữu, quyền sử dụng tài sản. Bao gồm cả tiền thu về bản quyền dưới mọi hình thức trả cho quyền sở hữu; quyền sử dụng tài sản; thu nhập về quyền sở hữu trí tuệ; thu nhập từ chuyển giao công nghệ theo quy định của pháp luật.

- Thu nhập từ cho thuê tài sản

- Thu nhập từ chuyển nhượng tài sản; thanh lý tài sản (trừ bất động sản); các loại giấy tờ có giá khác.

- Khoản nợ khó đòi đã xóa nay đòi được.

- Thu nhập từ hoạt động sản xuất kinh doanh của những năm trước bị bỏ sót phát hiện ra.

- Khoản nợ phải trả không xác định được chủ nợ.

- Quà biếu, quà tặng bằng tiền, bằng hiện vật; thu nhập nhận được bằng tiền, bằng hiện vật từ các nguồn tài trợ; thu nhập nhận được từ các khoản hỗ trợ tiếp thị, hỗ trợ chi phí, chiết khấu thanh toán, thưởng khuyến mại và các khoản hỗ trợ khác

- Thu nhập về tiêu thụ phế liệu, phế phẩm sau khi đã trừ chi phí thu hồi và chi phí tiêu thụ

Nhóm 3. Các khoản thu nhập được tính chung – phức tạp

- Thu nhập từ lãi tiền gửi, lãi cho vay vốn bao gồm cả tiền lãi trả chậm, lãi trả góp, phí bảo lãnh tín dụng và các khoản phí khác trong hợp đồng cho vay vốn. Trong trường hợp khoản thu từ lãi tiền gửi, lãi cho vay vốn > các khoản chi trả lãi tiền vay theo quy định, phần chênh lệch còn lại sau khi bù trừ được tính vào thu nhập khác khi xác định thu nhập chịu thuế. Ngược lại thì phần chênh lệch sẽ được giảm trừ vào thu nhập sản xuất kinh doanh chính khi xác định thu nhập chịu thuế.

- Trường hợp doanh nghiệp có khoản thu về tiền phạt, tiền bồi thường do bên đối tác vi phạm hợp đồng hoặc các khoản thưởng do thực hiện tốt cam kết theo hợp đồng. Và khoản thu > khoản chi tiền phạt, tiền bồi thường do vi phạm hợp đồng. Sau khi bù trừ, phần chênh lệch còn lại tính vào thu nhập khác. Ngược lại thì tính giảm trừ vào thu nhập khác. Trường hợp công ty trong năm không phát sinh thu nhập khác thì được giảm trừ vào thu nhập hoạt động sản xuất kinh doanh.

- Thu nhập từ chênh lệch tỷ giá bao gồm chênh lệch tỷ giá phát sinh trong kỳ và chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả có gốc ngoại tệ cuối năm tài chính. Nguyên tắc ở đây là phải xem: lãi hoặc lỗ chênh lệch tỷ giá có liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính không? Nếu có sẽ được tính vào thu nhập hoặc chi phí của hoạt động sản xuất kinh doanh chính. Nếu không sẽ được tính vào thu nhập khác hoặc chi phí tài chính khi xác định thu nhập chịu thuế. Các khoản chênh lệch tỷ giá nêu trên không bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ. Nội dung về chênh lệch tỷ giá khá phức tạp, chúng ta sẽ xem xét cụ thể sau.

Mục [2c] Các khoản được miễn thuế Thu nhập doanh nghiệp

Danh sách các khoản được miễn thuế được quy định tại Điều 8, Thông tư 78/2014. Tuy nhiên, hầu hết là các trường hợp ít gặp. Chúng ta chỉ cần lưu ý 1 khoản thường gặp đó là:

“Thu nhập được chia từ hoạt động góp vốn, mua cổ phần, liên doanh, liên kết kinh tế với doanh nghiệp trong nước, sau khi bên nhận góp vốn, phát hành cổ phiếu, liên doanh, liên kết đã nộp thuế thu nhập doanh nghiệp theo quy định.”

Ví dụ: B nhận vốn góp của A. Thu nhập trước thuế tương ứng với phần vốn góp của A trong B là 100 triệu đồng.

– Trường hợp 1: B không được ưu đãi thuế TNDN và B đã nộp đủ thuế TNDN bao gồm cả khoản thu nhập của A nhận được. Khi đó, A được miễn thuế TNDN mà A nhận được từ hoạt động góp vốn. Giá trị là: 80 triệu đồng [(100 triệu – (100 triệu x 20%)].

– Trường hợp 2: B được giảm 50% số thuế thu nhập doanh nghiệp phải nộp. B đã nộp đủ thuế thu nhập doanh nghiệp bao gồm cả khoản thu nhập của A nhận được. A được miễn thuế TNDN đối với thu nhập sau thuế mà A nhận được từ hoạt động góp vốn. Giá trị là: 90 triệu đồng [100 triệu – (100 triệu x 20% x 50%)].

– Trường hợp 3: B được miễn thuế thu nhập doanh nghiệp. A nhận được từ hoạt động góp vốn với B là 100 triệu đồng. A được miễn thuế thu nhập doanh nghiệp đối với 100 triệu đồng này.

Mục [2d] Các khoản lỗ được kết chuyển

Lại 1 lần nữa chúng ta cần lưu ý: Các khoản lỗ theo quy định của thuế sẽ khác với các khoản lỗ theo quy định kế toán.

- Lỗ kế toán phát sinh trong kỳ kế toán: số chênh lệch âm giữa các khoản doanh thu, thu nhập theo kế toán và chi phí theo kế toán.

- Lỗ thuế phát sinh trong kỳ tính thuế: số chênh lệch âm về thu nhập tính thuế. Chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang.

Nguyên tắc chuyển lỗ: Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm kể từ năm tiếp sau năm phát sinh lỗ.

Ví dụ: Năm 2017 B có phát sinh lỗ là 20 tỷ đồng. Năm 2018 B có phát sinh thu nhập là 15 tỷ đồng thì:

+ B phải chuyển toàn bộ số lỗ 15 tỷ đồng vào thu nhập năm 2018;

+ Số lỗ còn lại 5 tỷ đồng, B phải theo dõi và chuyển toàn bộ liên tục theo nguyên tắc chuyển lỗ nêu trên vào các năm tiếp theo. Nhưng tối đa không quá 5 năm kể từ năm tiếp sau năm 2017.

[3] Ưu đãi thuế Thu nhập doanh nghiệp

Có 2 hình thức ưu đãi thuế Thu nhập doanh nghiệp: Ưu đãi Thuế suất và Ưu đãi Miễn giảm thuế.

- Ưu đãi thuế suất: Được áp dụng thuế suất thuế TNDN thấp hơn thuế suất thông thường. Ví dụ như 10% hay 15%

- Ưu đãi miễn giảm thuế: Được giảm 50% số thuế phải nộp hoặc được miễn 100% số thuế phải nộp

Mục đích của ưu đãi thuế là để khuyến khích các lĩnh vực hoạt động mà nhà nước muốn thúc đẩy phát triển. Chính vì vậy, chỉ 1 số các đối tượng được hưởng. Và việc áp dụng ưu đãi thuế thu nhập doanh nghiệp cũng cần phải tuân theo các nguyên tắc nhất định.

Phần 3. Dạng bài tập thuế Thu nhập doanh nghiệp thường gặp

Các câu hỏi thường gặp của chủ đề về CIT trong đề thi F6 là:

- Áp dụng các nguyên tắc khấu trừ chi phí để xác định các khoản chi phí được khấu trừ (Deductible expenses)

- Xác định thu nhập chịu thuế, thu nhập không chịu thuế, các khoản điều chỉnh cần thiết cho mục đích thuế TNDN và xác định nghĩa vụ thuế TNDN (CIT liability) đối với hoạt động SXKD chính

- Xác định nghĩa vụ thuế TNDN từ chuyển nhượng vốn (Capital contribution); chuyển nhượng chứng khoán (Securities) và chuyển nhượng Bất động sản

- Cách xử lý 1 số khoản mục đặc biệt cho mục đích thuế thu nhập doanh nghiệp: chênh lệch tỷ giá; Tài sản cố định; Chi phí lãi vay

- Áp dụng quy định về kết chuyển lỗ để xác định số lỗ được kết chuyển (Loss carry forward)

- Yêu cầu áp dụng chính sách ưu đãi thuế để xác định thuế suất, thu nhập được ưu đãi các năm của doanh nghiệp.

- Trong các bài viết về chủ đề “Thuế thu nhập doanh nghiệp”, mình sẽ lần lượt đi giải thích các nội dung trên.

Vậy là mình đã trả lời CIT là gì cũng như giới thiệu tổng quát các nội dung quan trọng của CIT. Trong bài viết tiếp theo mình sẽ đi giải thích chi tiết từng nội dung. Mục đích là để đảm bảo các bạn có thể xử lý các dạng bài tập nêu trên trong đề thi F6. Các bạn theo dõi nha.

Cô giáo có khoá dạy online toàn bộ nội dung môn F5 và F7 không để em đăng ký học ạ?

Hi em, cảm ơn em đã quan tâm. Ad chỉ mở khoá hỏi – đáp, hiện tại là cho môn SBL. Lý do vì các nội dung của Videos được up trên youtube cho các môn F của web đã quá đủ để các bạn tự học rồi. Rất nhiều bạn đã hoàn toàn tự học theo nội dung các Videos đó và pass. Nên em cứ yên tâm học nhé. Hiện tại web chưa mở các khoá hỏi – đáp cho môn F nhưng vẫn sẽ hỗ trợ giải đáp thắc mắc cho các bạn. Em có thể comment trực tiếp vào Videos hoặc email về: acca.tuonthi@gmail.com.

Ad sẽ trả lời vào Thứ 2 và Thứ 6 hàng tuần.

Chúc em học tốt.

Hi c, chị có thể cho e xin hình của sơ đồ tóm tắt được ko ạ? Hình đính kèm bé quá nên có một số chữ em ko nhìn thấy ạ

Em ơi, chị gửi qua email cho em rồi. Nếu không thấy thì kiểm tra Junk Email nhé. Chúc em học tốt.

chị có thể cho e xin tài liệu bài giảng về thuế thu nhập doanh nghiệp không ạ

Em ơi cụ thể thì em cần tài liệu gì?

Hi bạn,mình muốn xin sơ đồ tóm tắt được không bạn, vì hình nhỏ quá mình không nhìn rõ chữ.

Hi Quí, đây bạn nhé: https://drive.google.com/file/d/1ynUHvUWbvXVf7_ZihC-hlA2sDmTW6ITG/view?usp=sharing

Chào chị,

Chị có thể gửi giúp em tài liệu liên quan đến CIT về các nội dung điều chỉnh doanh thu tính thuế, thuế TNDN hoãn lại, ưu đãi thuế không ạ.

Em cảm ơn chị ạ.

8vwgsp

Em chào chị,

Em đăng ký thi F6 Việt Nam vào tháng 6/2026. Em đã đọc hết phần về Tax của chị, dễ hiểu hơn rất nhiều cách trình bày trên website của SAPP. Em chưa tìm thấy phần về FCT. Chị đã viết về FCT chưa cho em xin link với ạ.

Em cám ơn chị nhiều ạ