Quy trình quản lý rủi ro trong doanh nghiệp tương ứng với [Dạng bài tập #15] của môn Strategic Business Leader (SBL). Sở dĩ chúng ta phải học quản trị rủi ro vì đây là 1 không thể thiếu trong Quản trị doanh nghiệp. Và chúng ta sẽ phải đóng vai trò là 1 quản lý để tư vấn cho BGĐ hay BQT công ty về các vấn đề này.

Có thể bạn quan tâm: ACCA SBL Exam Tips | Các dạng bài tập thường gặp trong đề thi

Trong bài viết này, Ad sẽ đi giải thích phần kiến thức trọng yếu cũng như phân tích cách xử lý các dạng bài tập liên quan. Cụ thể, nội dung bài viết đi làm rõ các nội dung sau:

- Bản chất của rủi ro & quản lý rủi ro

- Các yếu tố trong quy trình quản lý rủi ro trong doanh nghiệp

Sau đây chúng ta hãy cùng nhau tìm hiểu nhé.

Phần 1. Bản chất của rủi ro & Quản lý rủi ro

1.Bản chất của rủi ro là gì?

Có nhiều cách định nghĩa về rủi ro. Chúng ta có thể hiểu:

Rủi ro là “sự không chắc chắn” có thể đo lường được trong các kết quả có thể xảy ra của một hoạt động.

Như vậy:

- Rủi ro vừa là nguy cơ, cũng vừa là cơ hội liên quan đến các sự kiện không chắc chắn trong tương lai

- Rủi ro có thể có ảnh hưởng tích cực hoặc tiêu cực lên hoạt động của doanh nghiệp, tổ chức

Do đó:

- Việc tận dụng rủi ro có thể giúp doanh nghiệp tạo ra được lợi nhuận cao hơn nhờ đạt được lợi thế cạnh tranh

- Ngược lại, không chấp nhận rủi ro sẽ có khuynh hướng khiến doanh nghiệp kém năng động. Và có nghĩa là đi theo chiến lược “Đi theo người dẫn đầu” (“Follow the leader”); bỏ lại vị trí dẫn đầu cho các đối thủ.

2. Tại sao phải quản lý rủi ro?

Quản lý rủi ro không chỉ là để hạn chế tối đa ảnh hưởng theo hướng bất lợi của sự không chắc chắn lên công ty. Mà còn là để tận dụng được các biến động có lợi của các sự kiện này.

Vậy tại sao phải quản lý rủi ro trong doanh nghiệp?

Có rất nhiều lý do. Có thể kể ra 1 số như sau:

- Xác định các rủi ro mới có thể ảnh hưởng đến công ty. Từ đó xây dựng chiến lược quản lý rủi ro phù hợp.

- Bản chất của rủi ro là thay đổi liên tục. Do vậy cần quản lý để xác định được sự thay đổi đến các rủi ro hiện tại. Từ đó có điều chỉnh cần thiết cho chiến lược quản lý rủi ro hiện tại.

- Để đảm bảo rằng công ty đã tận dụng được các cơ hội mà rủi ro mang lại.

- Quản lý rủi ro là 1 phần trọng yếu của Quản trị doanh nghiệp. Được yêu cầu bởi luật doanh nghiệp của nhiều nước (UK: Combined Code)

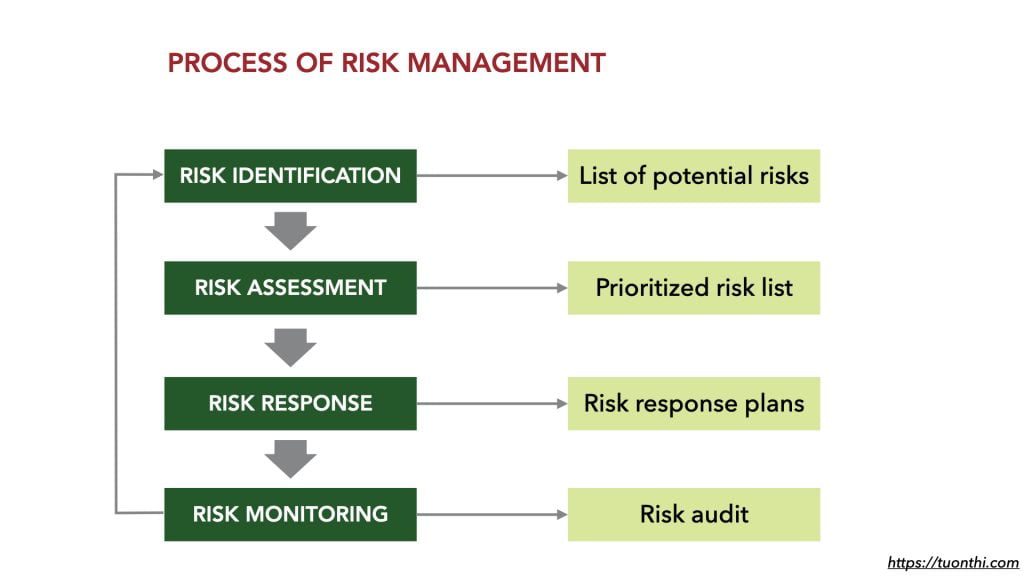

Phần 2. Các yếu tố trong quy trình quản lý rủi ro?

Rủi ro cần được “gắn vào” trong hệ thống; các quy trình vận hành; văn hoá và giá trị của doanh nghiệp. Bởi vì để đạt được mục tiêu tối đa hoá giá trị cho các cổ đông, cần phải đồng bộ các hoạt động chiến lược cũng như các hoạt động vận hành của công ty. Mà điều này chỉ đạt được khi tất cả các khâu của tổ chức có thể nắm bắt được rủi ro mà tổ chức phải đối mặt. Hay nói cách khác là tất cả cùng nhận thức và đồng lòng quản lý rủi ro.

Mỗi doanh nghiệp có thể xây dựng quy trình quản lý rủi ro khác nhau. Chúng ta sẽ nghiên cứu các yếu tố chính của 1 quy trình quản lý rủi ro. Bao gồm:

Bước 1. Xác định rủi ro (“Risks identification”)

Mỗi doanh nghiệp sẽ phải đối mặt với một danh mục các rủi ro riêng biệt cho doanh nghiệp đó. Để quản lý rủi ro thì việc đầu tiên chính là xác định được Danh mục các rủi ro này.

(1) Các rủi ro phổ biến thường gặp

Trong đề thi, tình huống có thể yêu cầu chúng ta chỉ ra các rủi ro mà doanh nghiệp đang đối mặt. Khi đó chúng ta cần xác định được các sự kiện, vấn đề có thể ảnh hưởng đến doanh nghiệp trong tương lai.

Tuy mỗi doanh nghiệp khác nhau sẽ phải đối mặt với rủi ro ở mức độ khác nhau. Nhưng bản chất của các sự kiện phát sinh rủi ro thì xoay đi xoay lại cũng vẫn như vậy. Để các bạn có thể nhanh chóng nhận diện được rủi ro trong bài tập, mình liệt kê ra đây 1 số rủi ro phổ biến nhất. Sau đó, tuỳ vào loại hình doanh nghiệp trong tình huống bài tập các bạn hãy chọn ra rủi ro liên quan là xong.

| Loại rủi ro | Giải thích |

| [1] Rủi ro thị trường (“Market risks”) | Rủi ro phát sinh từ ngành nghề, lĩnh vực mà doanh nghiệp hoạt động, và từ các khách hàng của doanh nghiệp trong lĩnh vực đó. Ví dụ tiêu biểu là thị trường chứng khoán, thị trường bất động sản ở Việt nam trong giai đoạn này đang bị suy giảm chung do ảnh hưởng từ đại dịch Corona. Rất nhiều doanh nghiệp môi giới chứng khoán, bất động sản đã phải đóng cửa. Rủi ro này bao gồm rủi ro cạnh tranh (“Competition risk”). Cạnh tranh bao trùm cả thị trường và toàn bộ người chơi và các loại sản phẩm / dịch vụ. Một đối thủ cạnh tranh phát triển một sản phẩm hoàn toàn mới hoặc phương pháp mới đáp ứng nhu cầu của người dùng có thể giết chết một doanh nghiệp truyền thống. Ví dụ: Hãy xem xét những tác động phi thường mà Internet đối với rất nhiều mô hình kinh doanh. Ngành thời trang là 1 ví dụ. Rất nhiều cửa hàng truyền thống đã phải đóng cửa hoặc chuyển sang bán trực tuyến. |

| [2] Rủi ro sản phẩm (“Product risk”) | Rủi ro các khàng hàng sẽ không mua sản phẩm, dịch vụ mới của công ty, hoặc nhu cầu cho các sản phẩm, dịch vụ hiện tại của công ty bị suy giảm ngoài dự kiến. Ví dụ tiêu biểu là các cửa hàng trà sữa hiện nay, sau thời kỳ đỉnh cao thì đang phải đối mặt với rất nhiều khó khăn. Do sự bão hoà của mặt hàng trà sữa, và cùng với đó là sự ra đời của các quán trà chanh đường phố… thì nhu cầu đối với mặt hàng trà sữa đang suy giảm rất nhiều so với thời kỳ đỉnh cao của nó. |

| [3] Rủi ro từ các hàng hoá phổ thông (“Commodity price risk”) | Các doanh nghiệp có thể phải đối mặt với rủi ro đến từ sự tăng giảm giá ngoài dự kiến của các mặt hàng thiết yếu. Ví dụ như giá xăng dầu tăng giảm đột ngột có thể khiến chi phí đầu vào của các công ty vận tải bị thay đổi đột biến, gây ảnh hưởng đến giá cả và cuối cùng là lợi nhuận. |

| [4] Rủi ro về danh tiếng, uy tiến (“Reputation risk”) | Có những doanh nghiệp, tổ chức hoạt động chủ yếu dựa trên danh tiếng về sản phẩm, thương hiệu. Và 1 sự kiện có ảnh hưởng tiêu cực có thể đặt danh tiếng và hoạt động của công ty vào rủi ro, thậm chí là phải đóng cửa. Ví dụ: Các công ty làm việc trong các lĩnh vực liên quan đến sức khoẻ, an toàn của người tiêu dùng thì danh tiếng là rất quan trọng. Chỉ cần 1 bê bối liên quan đến chất lượng sản phẩm có thể huỷ hoại toàn bộ hoạt động của công ty. |

| [5] Rủi ro tín dụng (“Credit risk”) | Rủi ro tín dụng là khả năng thua lỗ do khách hàng không thanh toán hoặc chậm thanh toán. Rủi ro này phụ thuộc rất nhiều yếu tố như: Chính sách tín dụng của công ty; Quy trình đánh giá rủi ro của công ty…Và có thể ảnh hưởng to lớn đến dòng tiền, và khả năng hoạt động liên tục của doanh nghiệp. Ví dụ: Các ngân hàng sẽ là các doanh nghiệp có rủi ro tín dụng rất lớn bởi vì hoạt động cốt lõi của ngân hàng chính là cho vay. |

| [6] Rủi ro tiền tệ (“Currency risk”) | Rủi ro tiền tệ hay rủi ro tỷ giá hối đoái phát sinh từ sự biến động trong tỷ giá hối đoái, và giá trị của 1 đồng tiền so với đồng tiền khác. Ví dụ: Các doanh nghiệp xuất nhập khẩu, hay có các giao dịch bằng ngoại tệ thì sẽ chịu ảnh hưởng lớn bởi rủi ro này. Ví dụ như công ty nhập khẩu có các khoản phải trả bằng ngoại tệ thì khi tỷ giá giảm thì công ty sẽ được hưởng lợi. Và ngược lại. |

| [7] Rủi ro chính trị (“Political risk”) | Rủi ro chính trị phụ thuộc vào sự ổn định chính trị của đất nước mà doanh nghiệp hoạt động và thái độ của chính phủ về chính sách bảo hộ. Sự thay đổi của chính phủ thường làm phát sinh sự thay đổi sâu sắc cho các doanh nghiệp. Trong trường hợp cực đoan, 1 chính phủ sắp thành lập có thể quốc hữu hoá toàn bộ hoạt động của doanh nghiệp nước ngoài trong nước. Thậm chí với những đất nước có chính trị ổn đinh, sự thay đổi chính trị có thể vẫn trọng yếu, ví dụ như chính phủ được bầu chọn nhờ vào hứa hẹn về 1 chính sách thuế cao hơn/thấp hơn Ví dụ: 1 ưu thế của thị trường đầu tư ở Việt Nam chính là chính trị ổn định, so với các nước đa đảng ở Mỹ hay Châu Âu |

| [8] Rủi ro về pháp luật (“Legal or litigation risk”) | Rủi ro này phát sinh từ khả năng doanh nghiệp bị các đối tác kiện cáo ra toà. 1 vụ kiện có thể gây ảnh hưởng to lớn về danh tiếng cũng như thiệt hại về tài chính. Với rất nhiều tổ chức, rủi ro này có thể là rất cao. Ví dụ như các bệnh viện có thể bị kiện về sự vô trách nhiệm trong khi khám chữa bệnh; Hay các công ty cung cấp thực phẩm bị kiện vì chất lượng sản phẩm không đảm bảo chất lượng vệ sinh an toàn thực phẩm |

| [9] Rủi ro về quy định (“Regulatory risk”) | Rủi ro này phát sinh từ khả năng rằng các quy định sẽ ảnh hưởng đến cách thức 1 doanh nghiệp vận hành. Ví dụ như luật cạnh tranh hay luật chống độc quyền sẽ có tác dụng chung đến tất cả các doanh nghiệp trong nền kinh tế. |

| [10] Rủi ro tuân thủ (“Compliance risk”) | Là rủi ro thua lỗ do các khoản phạt phát sinh do không tuân thủ với luật và quy định. Ví dụ: Các doanh nghiệp không tuân thủ các quy định về an toàn thực phẩm hay vệ sinh môi trường có thể phải đối mặt với các khoản phạt lớn, thậm chí là bị chấm dứt hoạt động. |

| [11] Rủi ro công nghệ (“Technology risk”) | Rủi ro công nghệ phát sinh từ khả năng thay đổi của công nghệ. Rủi ro này có thể phát sinh từ sự thiếu đầu tư vào công tác nghiên cứu phát triển R&D trong khi các đối thủ thì có. Dẫn đến công ty bị mất lợi thế cạnh tranh vào tay các đối thủ, mất thị phần. |

| [12] Rủi ro kinh tế (“Economic risk”) | Rủi ro kinh tế là rủi ro các doanh nghiệp phải đối mặt với sự thay đổi trong các điều kiện kinh tế. Ví dụ như tăng trưởng kinh tế hay suy thoái, chính sách tiêu dùng của chính phủ, chính sách thuế, mức độ thất nghiệp… Ví dụ: Nền kinh tế của thế giới và Việt Nam đang có nguy cơ rơi vào suy thoái do ảnh hưởng của đại dịch Corona. Nếu suy thoái kinh tế xảy ra, các doanh nghiệp sẽ đều phải chịu tổn thất. Ví dụ như cung vượt cầu, hàng hoá tồn kho không bán được, doanh nghiệp không có dòng tiền để tồn tại… |

| [13] Rủi ro môi trường (“Environmental risk”) | Các hoạt động kinh doanh của công ty, tuỳ theo mức độ, sẽ có ảnh hưởng lên môi trường. Ví dụ như: sự ô nhiễm phát sinh từ việc sử dụng nguyên liệu hoá thạch; sự ô nhiễm nguồn nước do sả thải không được xử lý đúng quy định |

| [14] Rủi ro về sức khoẻ và an toàn (“Health and safety risks”) | Rủi ro này thường phát sinh với các công ty có hoạt động đặc thù gây nguy hiểm đến tính mạng của người lao động. Ví dụ như khai thác mỏ, trang trại cao su… Rủi ro này thường liên quan đến khía cạnh đạo đức trong kinh doanh. Các khách hàng có thể tẩy chay 1 doanh nghiệp vì tin tức về những vụ tai nạn lao động xảy ra ở doanh nghiệp. |

| [15] Rủi ro về tính trung thực trong kinh doanh (“Business Probity risk”) | Rủi ro này liên quan đến chính phủ và đạo đức của tổ chức. Nó có thể phát sinh từ hành vi phi đạo đức bởi 1 hoặc 1 số người tham gia trong 1 giao dịch cụ thể. Khi rủi ro này phát sinh có thể huỷ hoại danh tiếng của tổ chức, sự tẩy chay của người tiêu dùng, mất sự tin tưởng của đối tác trong kinh doanh… Rủi ro này bao gồm cả vấn đề gian lận (“Fraud”). Rủi ro này có thể vừa ảnh hưởng nghiêm trọng về tài chính, vừa dẫn đến rủi ro về uy tín. Gian lận nội bộ có thể được thực hiện bởi các nhân viên ở cấp cao nhất trong một tổ chức. Và để đánh giá rủi ro, điều cần thiết là phải xem xét những cơ hội nào có thể có cho những người này, ngay cả với giám đốc điều hành. Gian lận bên ngoài thường đòi hỏi sự thông đồng với các thành viên của nhân viên và kiểm tra các giao dịch hoặc hợp đồng có mức độ trọng yếu đáng kể phải là một phần của quy trình đăng ký rủi ro. |

| [16] Rủi ro với các bên liên quan | Rủi ro về khách hàng: Một doanh nghiệp cần xem xét liệu nó có phụ thuộc quá nhiều vào một số lượng nhỏ khách hàng hay trên một thị trường hoặc phân khúc kinh doanh cụ thể hay không. Thông tin về rủi ro này thường có thể thấy được từ các phân tích về thị thường & ngành (Mô hình Porter’s 5 forces) Rủi ro về nhà cung cấp: Liệu các nhà cung cấp có quyền kiểm soát tuyệt đối không? Phạm vi mua sắm của công ty có bao gồm 1 loạt các nhà cung cấp để có sự lựa chọn không? Rủi ro về nhân viên: Có rủi ro bị mất các nhân viên quan trọng không? Điều này có thể xảy ra do vô vàn lý do. Có kế hoạch bổ nhiệm nhân viên thay thế không? Chính sách lương thưởng phúc lợi có thoả đáng không? Các chương trình đào tạo có phù hợp không? Có vấn đề về việc vắng mặt do ốm đau hay nghỉ không? Có nhà quản lý nào “nói năng bừa bãi” cần được khoanh vùng không? |

| [17] Rủi ro khởi nghiệp (“Entrepreneurial risk”) | Là rủi ro liên quan đến các doanh nghiệp mới thành lập. Rủi ro phát sinh do sự “không biết” của doanh nghiệp về thị trường, khách hàng, sản phẩm… Rất có thể rằng các giả định về sản phẩm, về mô hình tăng trưởng của công ty đều sai. Trường hợp tệ nhất, doanh nghiệp hết tiền trong khi chưa tìm ra con đường đúng. Và do đó phải đóng cửa. |

| [18] Rủi ro tài chính (“Financial risk”) | Rủi ro này liên quan trọng yếu đến khả năng hoạt động của doanh nghiệp. Vì nó gắn liền với dòng tiền duy trì hoạt động. Nó có thể phát sinh khi các công ty duy trì tỷ lệ tài trợ vốn bằng nợ vay quá cao (“Gearing risk”). Hoặc phát sinh từ khả năng dòng tiền của công ty không đủ để chi trả cho các hoạt động hàng ngày của công ty (“Liquidity risk”). |

Bạn có thể thấy là danh mục rủi ro này rất dài. Cách gọi tên rủi ro cũng không cố định. Chính vì vậy trong đề thi, chúng ta sẽ không được yêu cầu xác định toàn bộ rủi ro mà doanh nghiệp đang đối mặt. Thay vào đó sẽ là xác định các rủi ro trọng yếu, rủi ro chính (Major risks/Main risks).

Vậy làm thế nào để xác định đâu là rủi ro trọng yếu đây?

Tuỳ vào đặc trưng của ngành nghề, lĩnh vực hoạt động, quy mô mà 1 rủi ro có thể là lớn với công ty này nhưng lại là nhỏ với công ty khác.

Ví dụ: đối với một doanh nghiệp sản xuất, chi phí năng lượng có thể rất quan trọng. Trong khi đối với một công ty quảng cáo, rủi ro này lại không phải vấn đề.

Như vậy, chúng ta sẽ cần căn cứ vào những đặc trưng về ngành nghề hoạt động, quy mô, hoạt động… để quyết định xem đâu là rủi ro trọng yếu.

Sau đây chúng ta hãy cùng đi xem ví dụ về dạng bài tập xác định rủi ro trong Đề thi SBL: [Ví dụ 1 – Đề thi Kỳ June.2019.1b]

(2) Phân nhóm rủi ro (“Risk Category”)

Rủi ro có thể tồn tại ở mọi cấp độ trong môi trường hoạt động của doanh nghiệp. Từ môi trường bên ngoài, môi trường nội bộ hay các hoạt động hàng ngày đều tiềm ẩn rủi ro. Do vậy tuỳ vào các đặc điểm như nguồn gốc phát sinh rủi ro, hay mức độ ảnh hưởng..mà sẽ có các cách phân nhóm rủi ro khác nhau. Mục đích là để giúp doanh nghiệp đảm bảo rằng các rủi ro sẽ được xem xét bởi cấp quản lý phù hợp.

Trong phạm vi môn SBL chúng ta có thể phân nhóm rủi ro theo các cách sau:

Cách 1. Theo cấp độ quản trị như sau:

| Rủi ro chiến lược (“Strategic risks”) | Rủi ro hoạt động (“Operational risks”) |

| Là những rủi ro liên quan đến các quyết định dài hạn cốt lõi quyết định đến tương lai của tổ chức, khả năng tồn tại của tổ chức. Ví dụ: Rủi ro về công nghệ; rủi ro về thị trường; rủi ro về sản phẩm… | Là những rủi ro thua lỗ do thất bại của các hoạt động kiểm soát và kinh doanh trong nội bộ doanh nghiệp, và sẽ ảnh hưởng đến sự vận hành, hoạt động hàng ngày của doanh nghiệp. Ví dụ: Rủi ro về con người; rủi ro về gian lận; rủi ro về an toàn & sức khoẻ |

Cách 2. Theo phạm vi ảnh hưởng của rủi ro

Generic risks (Rủi ro liên quan đến tất cả các doanh nghiệp):

Ví dụ: Rủi ro về biến động tỷ giá, lãi suất; rủi ro không tuân thủ quy định pháp luật…

Specific risks (Rủi ro liên quan đến nhóm các doanh nghiệp cụ thể):

Với ngành dịch vụ, các rủi ro đặc trưng là:

- Sự suy giảm trong tiêu dùng (A Decline in Consumer Spending)

- Chuỗi cung ứng thất bại dẫn đến dự trữ tồn kho không phù hợp

- Sự cạnh tranh khốc liệt trên thị trường

- Rủi ro về danh tiếng

- Sự thay đổi trong thói quen mua sắm do công nghệ

Với ngành sản xuất, các rủi ro đặc trưng là:

- Bản quyền sở hữu trí tuệ (Intellectual Property Protection)

- Hạn mức nhập khẩu, xuất khẩu (Tariffs)

- Chuỗi cung ứng thất bại dẫn đến việc phân phối, dự trữ hàng không theo kế hoạch (Supply chain)

- Rủi ro về danh tiếng

- Sự cạnh tranh khốc liệt trên thị trường

- Rủi ro từ quá trình tự động hoá (Automation)

- Rủi ro về con người (People)

2. Đánh giá rủi ro (“Risk Assessment”)

Trong bài thi, đề bài thường yêu cầu đánh giá rủi ro đi kèm với xác định rủi ro. Hiểu đơn giản thì đánh giá rủi ro là chúng ta xem rủi ro này là trọng yếu hay không.

Để đánh giá rủi ro có thể sử dụng nhiều kỹ thuật khác nhau. Các kỹ thuật được chia thành 2 nhóm:

- Đánh giá định lượng (“Quantitative techniques”): Kỹ thuật EV (expected value); simulation; sensitivity analysis…

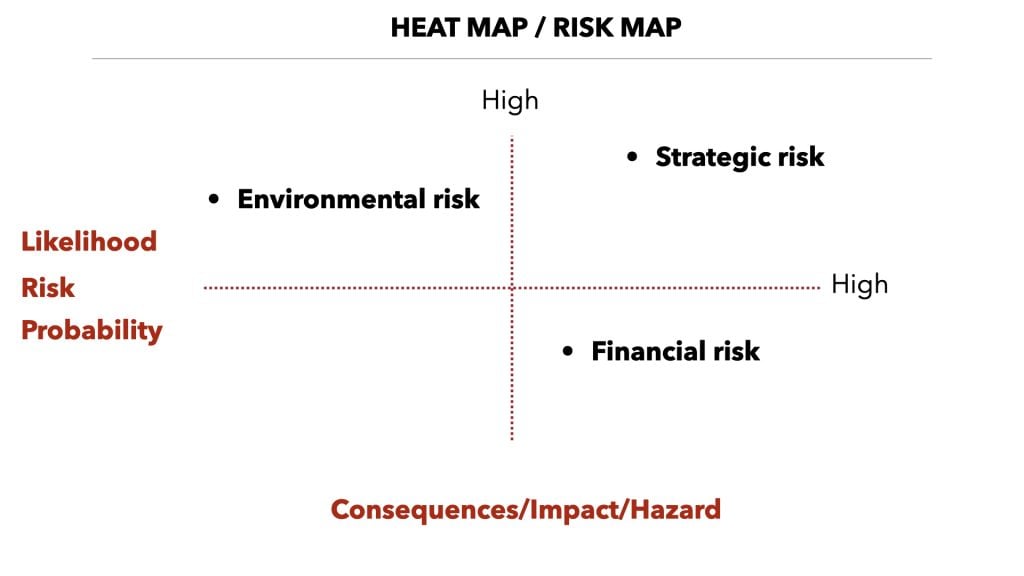

- Đánh giá định tính (“Qualitative techniques”): “Risk map” hay “Heat map”

Các kỹ thuật định lượng chúng ta đã học ở F5 & F9. Nên trong SBL chúng ta sẽ tập trung vào kỹ thuật định tính là “Risk map” hay “Heat map”.

Đây là một công cụ được sử dụng để trình bày kết quả của quá trình đánh giá rủi ro bằng hình ảnh 1 cách và ý nghĩa, chính xác.

Nguyên tắc thực hiện: rủi ro sẽ được đánh giá dựa trên khả năng xảy ra và ảnh hưởng của rủi ro lên tổ chức. Kết quả của bước đánh giá rủi ro này là: danh sách các rủi ro xác định mà công ty cần ưu tiên tập trung chú ý khẩn thiết nhất.

Cách thực hiện:

Chúng ta có thể vẽ biểu đồ, đồ thị bằng cách sử dụng các rủi ro đã được xác định (từ “risk register” – giải thích ở phía dưới). Và thể hiện chúng trên biểu đồ, đồ thị theo mức độ ảnh hưởng và khả năng xảy ra rủi ro.

Như vậy:

- Biểu đồ này sẽ xác định 1 rủi ro có ảnh hưởng trọng yếu đến tổ chức hay không; Và liên kết nó với khả năng xảy ra của rủi ro

- Rủi ro có ảnh hưởng trọng yếu và khả năng xảy ra cao sẽ cần sự chú ý khẩn cấp hơn các rủi ro có ảnh hưởng thấp và khả năng xảy ra thấp.

Các bạn hãy nhìn 1 mẫu Heat map sau:

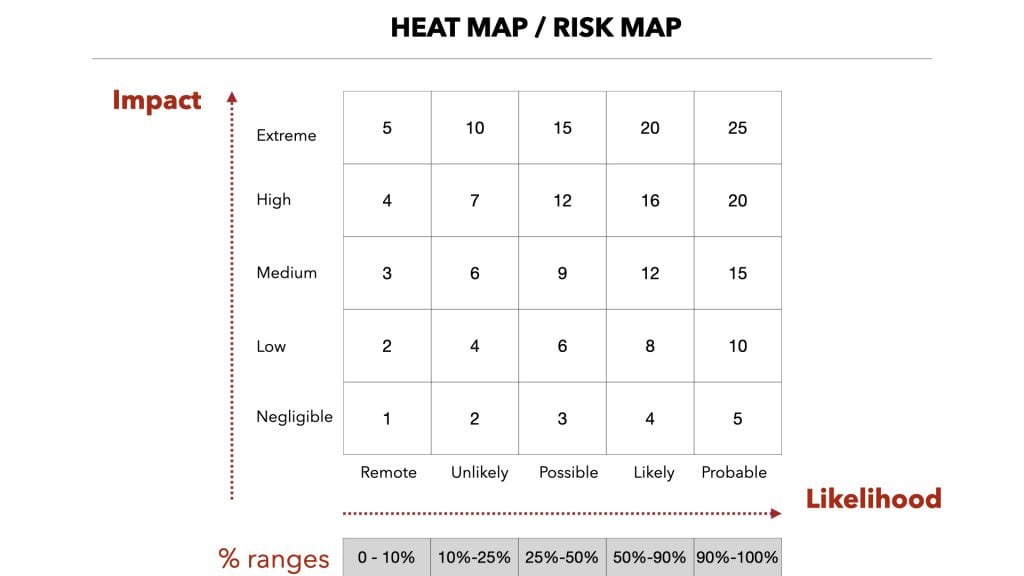

Đây là biểu đồ dạng đơn giản mà chúng ta có thể gặp trong đề thi. Thực tế thì để đánh giá phân loại mức độ ưu tiên của rủi ro, các doanh nghiệp sẽ cần có hệ thống chấm điểm chi tiết cho các rủi ro. Khi đó, Heat Map có thể có dạng như sau:

Không phải lúc nào đề thi cũng yêu cầu là dùng Risk Map để đánh giá rủi ro. Tuy nhiên, chúng ta vẫn cần hiểu đánh giá rủi ro là đánh giá dựa trên mức độ ảnh hưởng và khả năng xảy ra nhé.

Các bạn tham khảo ví dụ về dạng bài tập đánh giá rủi ro trong Đề thi SBL: [Ví dụ 1 – Đề thi Kỳ June.2019.1b]

(*) “Risk register” là gì?

Đây là 1 công cụ quản lý rủi ro rất quan trọng mà hầu như công ty nào cũng cần có.

Các bạn xem mẫu ở đây: Risk register example

Trong đề thi, mình nghĩ không có khả năng bắt chúng ta lập cái này. Tuy nhiên, sẽ có thể cung cấp tài “Risk register”. và yêu cầu chúng ta đọc hiểu thông tin trên đó để làm bài tập.

3. Lập kế hoạch phản hồi rủi ro (“Risk response” hay “Risk Planning”)

Có 3 phương thức tiếp cận:

(1) TARA – Phân tích khả năng xảy ra và Ảnh hưởng của rủi ro

Có nhiều phương thức phản hồi rủi ro bằng cách thay đổi sự kết hợp các khả năng xảy ra (“likelihood”) và ảnh hưởng của rủi ro (“impact”). Nói chung là tương tự như Heat Map đó.

- Transfer risk: Khả năng xảy ra thấp (Low likelihood) nhưng ảnh hưởng lớn (high impact)

- Avoid risk: Khả năng xảy ra rủi ro cao (High likelihood) và ảnh hưởng lớn (high impact)

- Reduce risk: Khả năng xảy ra rủi ro cao (High likelihood) nhưng ảnh hưởng thấp (low impact)

- Accept risk: Khả năng xảy ra rủi ro thấp (Low likelihood) và ảnh hưởng thấp (low impact)

Các bạn tham khảo ví dụ về dạng bài tập sử dụng mô hình TARA trong Đề thi SBL: [Ví dụ 2 – Đề thi Kỳ Dec 2019.2b]

(2) ALARP – Giảm thiểu rủi ro xuống mức chấp nhận được

Có những rủi ro có khả năng xảy ra cao với ảnh hưởng lớn. Nhưng lại liên quan đến hoạt động cốt lõi của doanh nghiệp. Do vậy không thể tránh được. Chỉ có thể áp dụng phương thức linh hoạt hơn. Đó là: đánh đổi giữa lợi ích và chi phí bằng cách thực hiện các hoạt động kiểm soát phù hợp để giảm thiểu rủi ro xuống mức chấp nhận được.

(3) Risk diversification – Đa dạng hoá rủi ro

Đây là phương thức quản lý rủi ro rất phổ biến ở 1 số doanh nghiệp. Hiểu đơn giản là duy trì 1 danh mục các rủi ro có biến động ngược chiều nhau để chúng có thể tự triệt tiêu, cân bằng lẫn nhau.

- Các siêu thị có thể duy trì danh mục các sản phẩm thuộc các ngành khác nhau; các thương hiệu khác nhau; chất lượng khác nhau

- Các hãng bán lẻ thời trang: duy trình danh mục sản phẩm cho từng nhóm đối tượng khác nhau (phụ nữ, trẻ em, nam giới). Với các phong cách khác nhau; mức giá khác nhau

- Các hãng tư vấn chuyên nghiệp: duy trình danh mục dịch vụ cho từng giai đoạn trong vòng đời phát triển của khách hàng. Ví dụ: Giai đoạn khởi nghiệp; Kế toán & thuế cho giai đoạn phát triển; Sát nhập, hợp nhất, giải thể… cho các giai đoạn sau

Nói chung thì quản lý rủi ro trong thực tế thì sẽ phức tạp. Nhưng trong đề thi thì là dạng bài tập dễ ghi điểm. Các bạn chịu khó thực hành bài tập để hiểu sâu hơn nhé.

Chủ đề Quản lý rủi ro trong doanh nghiệp này còn 1 nội dung nữa. Đó là Các mô hình quản lý rủi ro. Không phải quá quan trọng. Nhưng cần biết để trong đề thi có nhắc đến thì còn hiểu người ta đang nói cái gì. Thời gian tới Ad sẽ cập nhật vào bài viết sau. Các bạn theo dõi nhé.

Cảm ơn bạn đã có bài viết rất bổ ích. Làm ơn cho mình hỏi (vì mình chưa quen với tài liệu ACCA):

1. Bài giảng này tương ứng với bài nào trong sách Text Study SBL? (Mình dùng sách paper, nhưng ko có quyển Text Study, mà chỉ có cuốn Practice & Revision Kit 2019)

2. Ví dụ 1 & 2 – Đề thi 2019: Ở sách nào?

Thank you for your time!

Hi bạn,

Nếu bạn cần text study thì Ad có ebook của Kaplan bạn có thể sử dụng: https://drive.google.com/drive/u/1/folders/1FjqR5uuHBOnOacWQQZdGwzTonmv1Qz3B

Bài giảng này tương ứng phần Risk management trong syllabus của ACCA. Bạn search risk management trong sách chắc cũng ra.

Ví dụ là đề thi thực tế của ACCA bạn nhé. Bạn xem trên web của ACCA nè: https://www.accaglobal.com/vn/en/student/exam-support-resources/professional-exams-study-resources/strategic-business-leader/past-exam-papers.html

Cảm ơn sự hỗ trợ nhiệt tình. Mình sẽ nhờ người ở VN chuyển khoản đóng góp donation theo thông tin trên website. However, could you confirm it (once cash in) in order to make sure that my friend will make transaction correctly. Thanks and have a nice weekend

Hang Nguyen from SF, CA

Hi Hằng, cảm ơn tấm lòng của bạn nhiều. Nếu trong lệnh chuyển khoản có ghi tên bạn thì khi nhận được mình sẽ xác nhận lại không vấn đề gì. Tuy nhiên nếu việc nhờ người chuyển khoản phiền phức cho bạn thì không cần cố đâu Hằng ah. Hiểu được mọi người sẵn sàng hỗ trợ bọn mình cũng đã là 1 niềm hạnh phúc rồi. Chúc bạn sức khoẻ và niềm vui.

Hey I know this is off topic but I was wondering if

you knew of any widgets I could add to my blog that automatically tweet my

newest twitter updates. I’ve been looking for a plug-in like this for quite some time and was hoping maybe you would have some experience with something like this.

Please let me know if you run into anything. I truly enjoy

reading your blog and I look forward to your new updates.