Bài viết này là phần 3 của nội dung về Hệ thống kiểm soát nội bộ nha các bạn. Trong bài viết này, Ad sẽ đi giải thích về Quy trình kiểm soát nội bộ chu trình Nhân sự & Tiền lương và tình huống bài tập thường gặp.

Nhân sự & Tiền lương không phải một trong 2 chu trình quan trọng nhất & rủi ro nhất như Bán hàng – Phải thu hay Hàng tồn kho – Giá vốn. Tuy nhiên, cũng là 1 chu trình mà nếu không kiểm soát phù hợp thì sẽ xảy ra chuyện lớn. Lúc mình mới bắt đầu làm kiểm toán thì có nghe 2 chuyện thế này. Chuyện thứ 1 là có 1 công ty sản xuất, đã khai khống rất nhiều nhân viên để tăng chi phí lương. Công ty kiểm toán nhờ vào việc lúc ra về đi qua chỗ để xe máy của công nhân nhìn thấy quá ít so với số trên sổ theo dõi của nhân sự thì mới tò mò tìm hiểu thêm và phát hiện ra. Chuyện thứ 2 là có 1 công ty, phòng nhân sự và kế toán thông đồng với nhau, khai khống nhân viên đang làm việc để làm thanh toán giả, rút tiền của công ty. Còn kiểm toán làm sao phát hiện ra thì không rõ.

Vậy các bạn thấy việc thiết lập các hoạt động kiểm soát cho chu trình tiền lương & nhân sự này có cần thiết hay không?

Phần 1. Kiến thức cần biết về hoạt động kiểm soát nội bộ chu trình trình tiền lương

1. Quy trình quản lý nhân sự & tiền lương trong công ty

Hoạt động kiểm soát được thiết kế để kiểm soát ở từng công đoạn trong chu trình tiền lương. Chính vì vậy, để có thể hiểu được cần có hoạt động kiểm soát nào, chúng ta sẽ cần phải hiểu được chu trình tiền lương của khách hàng.

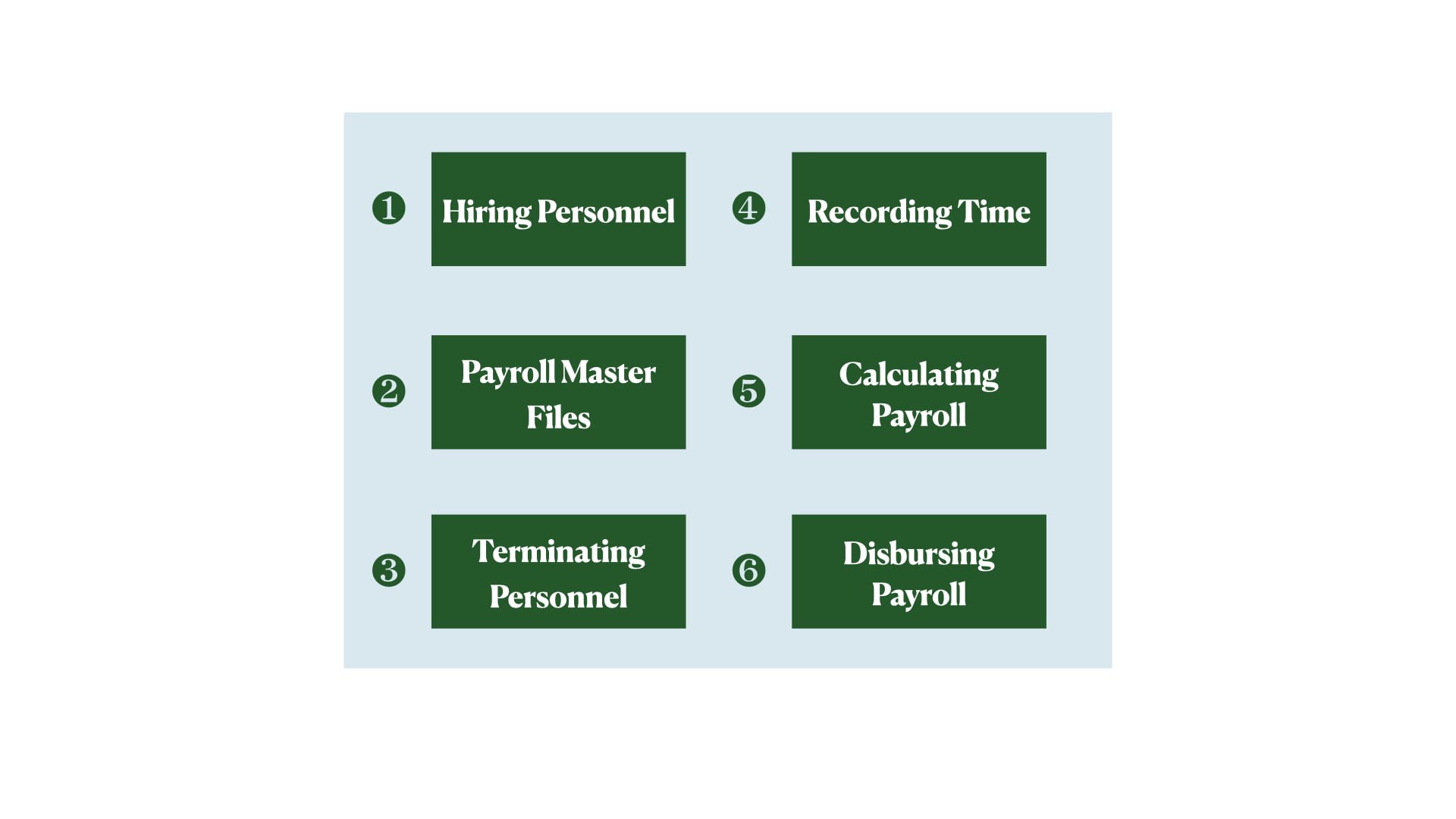

Tuỳ vào loại hình, lĩnh vực, quy mô hoạt động mà doanh nghiệp sẽ có cách tổ chức chu trình tiền lương cho phù hợp. Chúng ta hãy cùng xem 6 thành phần chính trong quy trình quản lý nhân sự & tiền lương ở công ty trong sơ đồ dưới đây:

Trong đó:

(1) Tuyển dụng nhân sự

Công việc này thường do bộ phận nhân sự phụ trách. Có công ty có thể thành lập bộ phận tuyển dụng riêng. Dựa trên việc tập hợp nhu cầu tuyển dụng từ các bộ phận liên quan, HR sẽ lên kế hoạch tuyển dụng. Và thực hiện quy trình tuyển dụng: đăng tin; phỏng vấn; thử việc; thoả thuận chế độ lương thưởng & điều kiện làm việc; ký hợp đồng chính thức…

(2) Lưu trữ hồ sơ nhân viên

Khi người lao động đã trở thành nhân viên của công ty, HR sẽ làm 1 bộ hồ sơ của người đó. Thường sẽ bao gồm các tài liệu sau: xác định danh tính người lao động (CMT, hộ khẩu); Tình trạng sức khoẻ; Cam kết bảo mật (nếu cần); Hợp đồng lao động với mức lương thưởng thoả thuận;…

Hồ sơ này sẽ được cập nhật trong suốt quá trình người lao động làm việc tại doanh nghiệp. Ví dụ như khi có sự thay đổi về điều kiện làm việc hay tăng/giảm thu nhập, chức vụ…

(3) Theo dõi thời gian làm việc

Mức thu nhập đã thoả thuận chỉ là cho mức thu nhập tiêu chuẩn, sẽ phải dựa vào tình hình làm việc thực tế trong kỳ của người lao động để xác định mức lương người thu nhập được nhận trong tháng. Ví dụ: nếu nghỉ không lương thì phải trừ ngày đó khỏi số ngày tính lương; nếu làm thêm giờ thì có tiền lương làm thêm giờ… Chính vì vậy, công ty sẽ phải theo giõi giờ làm việc thực tế trong tháng của người lao động. Có thể sử dụng 1 hệ thống vân tay chấm công cho toàn công ty. Hoặc giao về cho từng bộ phận theo dõi và quản lý. Cuối tháng, bộ phận HR sẽ lập báo cáo theo dõi thời gian làm việc của tất cả nhân viên trong công ty để làm cơ sở tính lương.

(4) Tính lương

Dựa vào các thông tin về thời gian làm việc; mức lương thưởng phụ cấp thoả thuận trong hợp đồng và quy định của công ty…Bộ phận HR hoặc bộ phận tính lương (nếu có) sẽ lập bảng tính lương cho người lao động. Bao gồm các chỉ tiêu như: tổng thu nhập; các khoản khấu trừ như bảo hiểm ,thuế, …; số thực được nhận…Sau đó HR/bộ phận tính lương sẽ gửi bảng lương cho bộ phận kế toán để thực hiện thanh toán và hạch toán.

(5) Thanh toán lương

Dựa vào bảng lương, kế toán sẽ lập danh sách thanh toán và gửi cho ngân hàng để làm lệnh thanh toán. Hoặc lập phiếu chi/séc.

Bộ phận kế toán dựa vào bảng lương để thực hiện ghi nhận vào sổ sách kế toán.

(6) Chấm dứt hợp đồng

Khi người lao động vi phạm kỷ luật bị sa thải; hoặc hết thời hạn hợp đồng mà không tiếp tục gia hạn hay ký mới; hoặc vì lý do khác dẫn đến người lao động không tiếp tục làm tại công ty thì HR sẽ thực hiện thủ tục để thanh lý hợp đồng lao động. Đồng thời thực hiện các thủ tục liên quan khác để đảm bảo mọi vấn đề tồn đọng giữa công ty và người lao động được giải quyết trước khi 2 bên chính thức chấm dứt hoàn toàn nghĩa vụ quyền lợi với nhau.

Các bạn hãy thử ngẫm về chính quy trình quản lý nhân sự & tiền lương tại công ty mình. Xem công ty mình đang quản lý theo hình thức nào? Các công việc chính là gì? Do phòng ban nào thực hiện? Có như vậy thì việc ghi nhớ được các nội dung này sẽ không còn gì khó cả.

2. Hoạt động kiểm soát nội bộ chu trình tiền lương? Thử nghiệm kiểm soát Kiểm toán cần thực hiện?

Vai trò của Khách hàng: Tại từng nội dung công việc, công ty sẽ xác định mục tiêu kiểm soát là gì? Sau đó thiết kế và thực hiện các hoạt động kiểm soát phù hợp để đạt được mục tiêu. Một hoạt động kiểm soát có thể đạt nhiều mục đích kiểm soát. Và 1 mục đích kiểm soát có thể cần thực hiện nhiều hoạt động kiểm soát.

Vai trò của KTV: Nhiệm vụ của KTV là tìm hiểu xem khách hàng thực hiện các hoạt động kiểm soát gì? như thế nào? để làm cơ sở đánh giá và thực hiện thử nghiệm kiểm soát nếu cần. Bởi vì nếu KTV kết luận có thể dựa vào hệ thống KSNB của khách hàng thì phạm vi quy mô của thử nghiệm cơ bản liên quan sẽ được giảm thiểu.

Như mình đã giải thích ở bài viết Tổng quát về Hệ thống kiểm soát nội bộ:

Các hoạt động kiểm soát thì cơ bản chỉ gồm 5 loại:

- Soát xét (“Performance review”)

- Phân tách trách nhiệm (“Segregation of duties”)

- Phê duyệt (“Authorization”)

- Xử lý thông tin (“Information processing”)

- Kiểm soát hiện vật (“Physical control”)

Lắp các hoạt động này vào 6 chức năng trên của chu trình nhân sự tiền lương, chúng ta có thể kể ra rất nhiều các hoạt động kiểm soát doanh nghiệp có thể thực hiện. Ở đây mình liệt kê ra 1 số các hoạt động kiểm soát thường gặp để các bạn tham khảo. Các bạn nhìn thấy dài cũng không cần hoảng. Vì nhìn thì nhiều nhưng thực ra là có mỗi 4,5 cái thủ tục dùng đi dùng lại thôi ah. 🙂

| Mục tiêu kiểm soát (Control Objectives) | Hoạt động kiểm soát của khách hàng (Control activities) | Thử nghiệm kiểm soát của KTV (Control tests) |

| [1] Lưu trữ hồ sơ nhân viên | ||

| Nhân sự bổ sung vào Hồ sơ nhân sự (“The payroll master files”) là đại diện cho người lao động có thực | (1) Sự thay đổi được ghi nhận vào Hồ sơ nhân sự (Payroll master files) đều được so sánh với chứng từ hỗ trợ đã được phê duyệt để đảm bảo rằng thông tin đã được nhập chính xác (2) Mọi sự thay đổi quan trọng đến hồ sơ nhân sự đều được phê duyệt bởi quản lý | Cơ sở dẫn liệu liên quan: Tính hiện hữu (Existence) Thử nghiệm kiểm soát: (1) Soát xét 1 mẫu việc đối chiếu đã thực hiện để đảm bảo thủ tục này được thực hiện phù hợp. Thực hiện lại 1 mẫu đối chiếu. (2) Soát xét và kiểm tra chọn mẫu quy trình phê duyệt của khách hàng |

| Toàn bộ nhân viên mới đều đã được bổ sung vào Hồ sơ nhân sự (“The payroll master files”) | (1) Toàn bộ yêu cầu thay đổi Hồ sơ nhân sự đều được làm theo Biểu mẫu có đánh số liên tục trước; Số thứ tự liên tục của các biểu mẫu này sẽ đảm bảo rằng tất cả yêu cầu đều đã được xử lý đầy đủ & kịp thời (2) Hồ sơ nhân sự và Hệ thống theo dõi thời gian làm việc sẽ được đối chiếu định kỳ. Và mọi khác biệt sẽ được điều tra & xử lý nếu cần thiết | Cơ sở dẫn liệu: Tính đầy đủ (Completeness) Thử nghiệm kiểm soát: (1) Kiểm tra tính liên tục của các Yêu cầu thay đổi hồ sơ nhân sự & kiểm tra 1 mẫu để kiểm tra xem đã được xử lý phù hợp vào Hồ sơ nhân sự chưa? (2) Soát xét 1 mẫu việc đối chiếu đã thực hiện để đảm bảo thủ tục này được thực hiện phù hợp. Thực hiện lại 1 mẫu đối chiếu. |

| [2] Ghi chép thời gian làm việc | ||

| Dữ liệu về việc có mặt & thời gian làm việc đã ghi nhận là phản ánh thời gian thực tế làm việc và đã được phê duyệt bởi cấp có thẩm quyền | (1) Sử dụng hệ thống chấm công tự công bằng vân tay hoặc thẻ nhân viên. Việc nhập vân tay hoặc cấp thẻ cho nhân viên phải được phê duyệt bởi người có thẩm quyền (2) Báo cáo/Bảng tính lương và báo cáo thời gian làm việc được soát xét bởi người có thẩm quyền trước khi chuyển cho phòng kế toán hạch toán & thanh toán | Cơ sở dẫn liệu liên quan: Tính hiện hữu (Existence) Thử nghiệm kiểm soát: (1) Soát xét và kiểm tra quy trình thực hiện cấp thẻ, nhập vân tay cho nhân viên mới (2) Soát xét 1 mẫu việc đối chiếu đã thực hiện để đảm bảo thủ tục này được thực hiện phù hợp. Thực hiện lại 1 mẫu đối chiếu. |

| Thời gian làm việc đã được nhập và xử lý chính xác | Báo cáo/Bảng tính lương được đối chiếu với Báo cáo thời gian làm việc và phê duyệt bởi người có thẩm quyền | Cơ sở dẫn liệu: Tính đầy đủ (Completeness) Thử nghiệm kiểm soát: Soát xét 1 mẫu việc đối chiếu đã thực hiện để đảm bảo thủ tục này được thực hiện phù hợp. Thực hiện lại 1 mẫu đối chiếu. |

| [3] Tính lương | ||

| Đảm bảo rằng toàn bộ các khoản thu nhập & các khoản giảm trừ đã được tính toán chính xác | (1) Tính toán lại 1 mẫu tính lương & các khoản giảm trừ (2) Đối chiếu tổng thu nhập và thuế giảm trừ với tờ khai thuế & Đối chiếu chi phí lương với quỹ lương kế hoạch đã được phê duyệt | Cơ sở dẫn liệu: Tính chính xác (Accuracy & Allocation) Thử nghiệm kiểm soát: (1) Soát xét bằng chứng trên văn bản về việc tính toán lại đã được thực hiện (VD: Bảng tính được in ra để kiểm tra) (2) Kiểm tra tài liệu để tìm bằng chứng về việc soát xét đã thực hiện của quản lý |

| [4] Hạch toán chi phí lương | ||

| (1) Đảm bảo rằng khoản thanh toán chỉ thực hiện cho những nhân viên “có thực” của công ty | (1) Tách biệt trách nhiệm giữa bộ phận HR và bộ phận tiền lương (2) Duy trì hồ sơ nhân sự cho toàn bộ nhân viên (3) Xây dựng quy trình phê duyệt cho toàn bộ quá trình tuyển dụng, chấm dứt HĐLĐ, theo dõi thời gian làm việc, chế độ lương thưởng… (4) Sử dụng hệ thống chấm công tự động (5) Sử dụng mã số định dạng cho từng nhân viên trong Hồ sơ nhân sự. Chỉ những nhân viên có mã số định dạng mới được thanh toán (6) Xây dựng quỹ lương và soát xét giữa quỹ lương kế hoạch & thực tế để phát hiện chênh lệch nếu cần | Cơ sở dẫn liệu liên quan: Tính hiện hữu (Existence) Thử nghiệm kiểm soát: (1) Soát xét chính sách công ty về quy trình tiền lương để đánh giá liệu có sự phân tách trách nhiệm phù hợp không? (2) Chọn mẫu 1 nhân viên mới/1 nhân viên đã nghỉ việc để kiểm tra đến hồ sơ nhân sự tương ứng xem việc tổ chức hồ sơ nhân sự có chính xác không? (3) Soát xét và kiểm tra chọn mẫu quy trình phê duyệt của khách hàng (4) Quan sát các nhân viên sử dụng hệ thống chấm công (5) Soát xét và kiểm tra quy trình thực hiện đánh số cho nhân viên mới vào và nghỉ việc trong hồ sơ nhân sự (6) Soát xét quy trình lập & theo dõi dự toán quỹ lương của khách hàng |

| (2) Đảm bảo rằng toàn bộ chi phí lương đã ghi nhận là của công việc do người lao động thực hiện | (1) Định kì đối chiếu các báo cáo tiền lương với chi phí tiền lương được ghi nhận trong sổ kế toán (2) So sánh danh sách thanh toán qua ngân hàng và séc với báo cáo tiền lương để đảm bảo toàn bộ nhân viên nhận tiền thanh toán đều đã được ghi nhận trên Báo cáo tiền lương (3) Lập và phê duyệt danh sách thanh toán qua ngân hàng và séc | Cơ sở dẫn liệu: Tính đầy đủ (Completeness) Thử nghiệm kiểm soát: (1) Soát xét 1 mẫu việc đối chiếu đã thực hiện để đảm bảo thủ tục này được thực hiện phù hợp. Thực hiện lại 1 mẫu đối chiếu. (2) Phỏng vấn về việc so sánh giữa danh sách thanh toán và báo cáo tiền lương và tìm bằng chứng của việc so sánh soát xét này. (3) Kiểm tra chọn mẫu các séc và danh sách thanh toán qua ngân hàng cho nhân viên để đảm bảo đã được phê duyệt đúng thẩm quyền phù hợp. |

| (3) Đảm bảo rằng các giao dịch tiền lương đã được ghi nhận chính xác vào trong hệ thống kế toán | Đối chiếu bảng tính lương với sổ cái liên quan | Cơ sở dẫn liệu: Tính chính xác (Accuracy & Allocation) Thử nghiệm kiểm soát: Soát xét lại việc đối chiếu giữa bảng lương với sổ cái. Xác nhận xem các sai sót, chênh lệch đã được theo dõi và giải quyết chưa |

| (4) Đảm bảo rằng các giao dịch tiền lương đã được ghi nhận đúng kỳ kế toán | Tất cả nhân viên mới, nhân viên nghỉ việc, sự thay đổi về lương hay các khoản giảm trừ phải được báo cáo kịp thời đến bộ phận tính lương và cập nhật trong Hồ sơ nhân sự kịp thời | Cơ sở dẫn liệu: Tính đúng kỳ (Cut-off) Thử nghiệm kiểm soát: (1) Soát xét quy trình báo cáo sự thay đổi đến bộ phận tính lương (2) Kiểm tra chọn mẫu trường hợp nhân viên mới và nhân viên nghỉ việc xem đã được cập nhật trong Hồ sơ nhân sự chưa |

Phần 2. Bài tập về kiểm soát nội bộ chu trình tiền lương

Lưu ý

Các hoạt động kiểm soát & thử nghiệm kiểm soát mình nêu bên trên chỉ là “cơ bản”. Các bạn phải căn cứ vào mục tiêu kiểm soát, sau đó tuỳ vào đặc điểm của doanh nghiệp để quyết định xem hoạt động kiểm soát cần thiết hoặc thử nghiệm kiểm soát tương ứng.

Nếu đề bài yêu cầu xác định điểm yếu trong hệ thống kiểm soát nội bộ, thì các bạn cứ xem chu trình đó không đảm bảo được mục tiêu kiểm soát cơ bản nào? có phát sinh hậu quả gì không là biết ngay nhé. Ngược lại, nếu yêu cầu xác định điểm mạnh thì xem chu trình đó đảm bảo được mục tiêu kiểm soát nào là xong.

Hãy cùng đi xem 1 tình huống trong Đề thi F8 Kỳ Dec/2015 – Câu 16.

Phân tích đề bài

(1) Xác định giám khảo đang yêu cầu mình làm gì?

- Identify: cần chỉ ra 5 điểm mạnh & 6 yếu kém trong hệ thống KSNB của “Payroll system”

- Explain: giải thích rõ các vấn đề đã liệt kê (lý do lại là điểm mạnh hay yếu kém, ảnh hưởng…)

- Recommend: kiến nghị biện pháp phù hợp để khắc phục các vấn đề đã chỉ ra

(2) Tổng thời gian làm bài tối đa: 17 marks * 180 minutes/100 marks = 30 minutes

Đáp án đề xuất

(a) 5 điểm mạnh trong hệ thống Kiểm soát nội bộ của Payroll system

- Nhân viên nhà máy được phát thẻ chấm công đánh số liên tục với thông tin chi tiết về tên & số hiệu. Thủ tục này sẽ đảm bảo rằng nhân viên sẽ được thanh toán cho giờ công “thực làm”. Và đảm bảo rằng báo cáo giờ công đã phản ánh đầy đủ nhân viên.

- Hệ thống tính lương được liên kết với hệ thống theo dõi giờ công. Và tự động tính lương gross, net, deduction. Hoạt động này sẽ giảm thiểu rủi ro lương nhân viên bị tính sai.

- Nhân viên giám sát sẽ kiểm tra mẫu 1 số tính toán để đảm bảo hệ thống hoạt động hiệu quả. Thủ tục này sẽ giảm thiểu rủi ro lương nhân viên bị hệ thống tính sai.

- Công ty có phòng nhân sự riêng phụ trách tuyển nhân viên mới & nghỉ việc. Sự phân tách trách nhiệm giữa phòng nhân sự & phòng tính lương sẽ giúp giảm rủi ro tạo ra các nhân viên “ảo” để tính lương.

- Công ty trả lương qua ngân hàng. Danh sách thanh toán được soát xét chi tiết & đối chiếu với Bảng lương trước khi phê duyệt thanh toán. Thủ tục này sẽ giảm thiểu rủi ro gian lận của “nhân viên ảo” & có nhân viên lại bị bỏ sót không được thanh toán.

(b) 6 thiếu sót trong hệ thống Kiểm soát nội bộ của Payroll system & cách khắc phục

| No. | Control deficiency | Control Recommendation |

| 1 | Quá trình nhân viên quẹt thẻ chấm công không được giám sát. Dẫn đến rủi ro 1 số nhân viên có thể nhờ người quẹt thẻ. Và phát sinh chi phí luơng “không thực tế phát sinh” cho công ty. | Cần có người giám sát quá trình quẹt thẻ đầu và cuối ca để tránh trường hợp 1 người quẹt cho nhiều người. Quản lý có thể kiểm tra ngẫu nhiên nhân viên đã quẹt thẻ trên hệ thống & xác nhận xem nhân viên đó có thực có mặt ở công ty không. |

| 3 | Nhân viên được phép nghỉ 30 phút và không cần quẹt thẻ khi ra vào khu vực ăn tối. Nhân viên có thể nghỉ quá 30 phút. Làm giảm năng suất làm việc và tăng chi phí lương. | Nhân viên nên được phân chia luân phiên nghỉ giải lao. Và cần có 1 giám sát viên hiện diện để đảm bảo nhân viên chỉ nghỉ đúng thời hạn được phép |

| 4 | Có phòng nhân sự nhưng chỉ phụ trách nhân viên lâu dài. Nhân viên thời vụ vẫn thuộc giám sát của quản lý nhà máy. Quản lý nhà máy có thể lựa chọn các nhân viên không phù hợp & không thực hiện các thủ tục yêu cầu cho người mới. Điều này dẫn đến rủi ro nhân viên thời vụ không nhận được khoản thanh toán đúng. | Toàn bộ cuộc hẹn với nhân viên nên được thực hiện bởi bộ phận nhân sự. |

| 5 | Quản lý bộ phận tiền lương soát xét danh sách chuyển tiền ngân hàng trước khi phê duyệt thanh toán & chỉnh sửa bảng lưởng nếu có sai sót. Dẫn đến rủi ro cấu kết chuộc lợi giữa quản lý bộ phận tiền lương với các nhân viên. | Quản lý bộ phận tiền lương không nên được quyền xử lý thay đổi đến hệ thống lương cũng như phê duyệt thanh toán. Việc phê duyệt danh sách chuyển khoản nên được thực hiện bởi bộ phận tài chính – kế toán. |

| 6 | Nhân viên tiền lương trả tiền cho các nhân viên mà không kiểm tra bằng chứng về danh tính. Mặc dù nhân viên tiền lương biết hầu hết mọi người nhưng số lượng nhân viên nhiều, vẫn có rủi ro trả lương cho sai nhân viên. | Nhân viên tiền lương nên được thông báo rằng toàn bộ lương tiền mặt chỉ được thanh toán khi người nhận có thẻ chấm công & giấy tờ tuỳ thân có ảnh. |

Với dạng bài tập về Kiểm soát nội bộ này, theo mình thấy thì quan trọng nhất vẫn là nắm được các mục tiêu kiểm soát cần đạt được. Sau đó chúng ta sẽ căn cứ vào hoạt động cụ thể tại doanh nghiệp để xây dựng các hoạt động kiểm soát tương ứng dựa trên 5 hoạt động kiểm soát cơ bản.

Trong bài viết tiếp theo, mình sẽ chuyển sang giải thích về giai đoạn cuối cùng của cuộc kiểm toán. Đó là Soát xét và phát hành báo cáo kiểm toán. Các bạn theo dõi nhé.

Các bạn có thể tham khảo thêm Video bài giảng tại đây: