Trong bài viết tiếp theo của Series hướng dẫn tự học ACCA F7 Financial Reporting, chúng ta hãy cùng tìm hiểu về chủ đề “Leases”. Với 2 nội dung chính: Đầu tiên là cách hạch toán “Lease agreements” khi chúng ta là người đi thuê. Và thứ hai là cách xử lý giao dịch “Sale and Lease Back”. Nhưng trước tiên, chúng ta cần làm rõ “Lease là gì?” đã.

Phần 1. Lease là gì? Cách xác định “Lease agreements”

1. Lease là gì?

“Lease” nếu chúng ta dịch thô ra thì là hợp đồng thuê (bất động sản, máy móc, thiết bị). Còn theo quy định tại IFRS 16:

“Lease” là 1 hợp đồng, hoặc 1 phần hợp đồng chuyển nhượng quyền kiểm soát việc sử dụng 1 tài sản (“the underlying asset”) trong 1 khoảng thời gian để đổi lại lấy 1 khoản thanh toán.

IFRS 16, Paragraph 9

Như vậy:

(1) 1 hợp đồng có thể bao gồm cả yếu tố “Lease” và các yếu tố khác không phải “Lease”. Ví dụ như hợp đồng dịch vụ. Khi đó, các thành phần khác này cần phải được tách ra để ghi nhận, hạch toán riêng.

(2) Quyền kiểm soát việc sử dụng (The right to control the use”) của tài sản sẽ phụ thuộc vào các yếu tố sau:

- Quyền thu thập phần lớn các lợi ích kinh tế từ việc sử dụng tài sản đó và

- Quyền để điều khiển việc sử dụng của tài sản. Quyền này thể hiện khi: người thuê có quyền điều khiển cách thức và mục đích tài sản được sử dụng trong toàn bộ thời gian sử dụng. Hoặc các quyết định liên quan về việc sử dụng tài sản đã được quy định trước trong thoả thuận, người thuê sẽ có thể sử dụng tài sản mà người cho thuê không có quyền thay đổi các hướng dẫn ban đầu này.

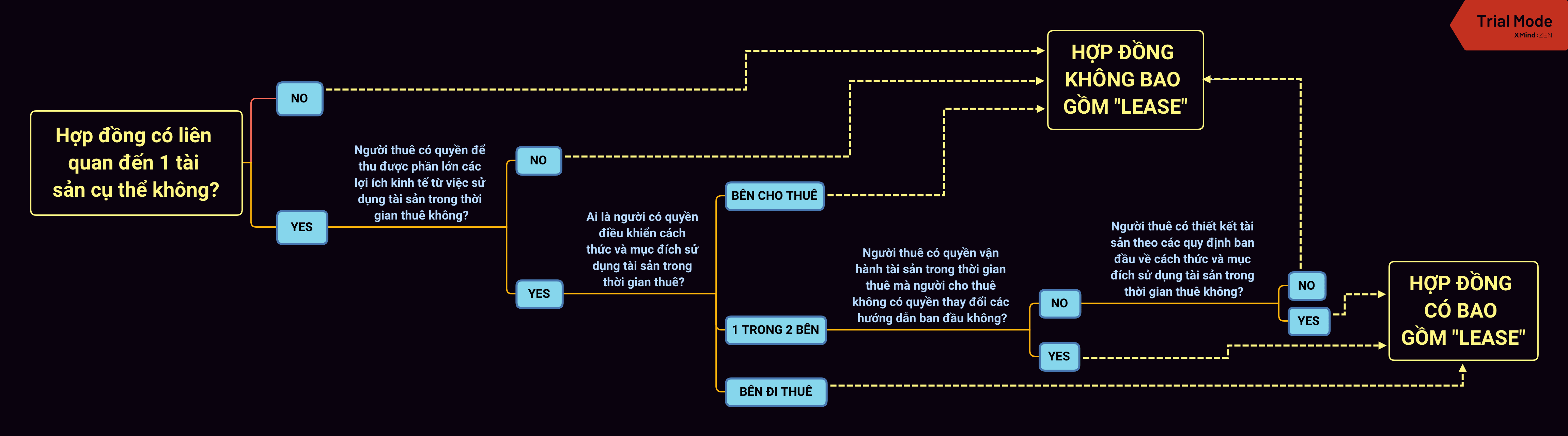

2. Cách xác định 1 hợp đồng có phải là “Lease agreement” không?

Trước khi đi xem cách hạch toán hay trình bày các hợp đồng thuê trên báo cáo tài chính như nào, điều đầu tiên chúng ta cần làm là phải xác định xem hợp đồng thuê đó có phải là hợp đồng thuê theo quy định tại IFRS 16 hay không đã?

Từ định nghĩa ở mục 1, ta có thể thấy rằng: Điều kiện tiên quyết để 1 hợp đồng có phải là “lease” hay không, đó là xem người thuê có quyền kiểm soát việc sử dụng tài sản hay không?

Các bạn xem sơ đồ các bước xác định “Quyền sử dụng tài sản” của người đi thuê & “Lease agreements” dưới đây:

Ví dụ 1. C Co vừa ký hợp đồng 5 năm với Y Co. Theo đó: Y Co sẽ cung cấp cho C Co 10 xe bus để phục vụ vận chuyển công cộng. Y Co sở hữu các loại xe bus này. C Co xác định các tuyến đường hoạt động cho các xe và mức phí áp dụng. C Co có thể sử dụng các xe này cho mục đích khác ngoài vận chuyển công cộng. Khi 10 xe này không được sử dụng, chúng được giữ ở văn phòng của C Co. Và Y Co không thể lấy lại các xe này trừ khi C Co không trả đúng kỳ hạn các khoản thanh toán. Nếu các thiết bị này cần phải sửa chữa, bảo trì, Y Co có nghĩa vụ phải cung cấp phương tiện thay thế tạm thời cùng loại cho C Co.

Yêu cầu: Hãy xác định hợp đồng giữa C Co và Y Co phải là “Lease agreement” không?

Thực hiện theo quy trình ở hình ảnh bên trên, ta xác định được các thông tin sau:

- Hợp đồng này liên quan đến các tài sản cụ thể (10 xe bus)

- Người thuê có quyền thu được lợi ích kinh tế từ việc sử dụng 10 xe bus này. Vì C Co có quyền chạy xe – thu vé.

- C Co (Người thuê) có quyền điều khiển cách thức và mục đích sử dụng xe trong thời gian thuê.

Do vậy, đây là hợp đồng chứa yếu tố “Lease”.

Phần 2. Cách hạch toán “Lease agreements” khi chúng ta là bên đi thuê (“Lessee”)

Các bạn lưu ý 2 điểm:

(1) Trong phạm vi môn F7, chúng ta chỉ học cách hạch toán “Lease” cho vai trò của bên đi thuê (“Lessee”). Không học cách hạch toán cho bên cho thuê (“Lessor”).

(2) Quy định về cách hạch toán “Lease agreements” được thực hiện theo quy định tại IFRS 16. IFRS 16 đã thay thế IAS 17 trước đây. Các bạn hiểu đơn giản thế này:

- Lúc trước IAS 17 yêu cầu bên đi thuê phải phân chia “Lease Agreements” là Thuê tài chính (“Finance Lease”) hay Thuê hoạt động (“Operating Lease”). Từ đó có cách hạch toán tương ứng cho từng loại. Tuy nhiên, IFRS 16 đã xoá bỏ điều này.

- IFRS 16 áp dụng chung 1 cách hạch toán cho tất cả các giao dịch “Lease” có thời hạn > 12 tháng. Trừ khi tài sản liên quan thuộc loại có giá trị thấp (“Low Value”). Nghĩa là, các giao dịch “Lease” có thời hạn <= 12 tháng hoặc liên quan tài sản có giá trị thấp thì được lựa chọn không hạch toán theo IFRS 16. Chỉ cần đơn giản là phân bổ, ghi nhận phí thuê vào chi phí hàng kỳ là xong. Lưu ý: Quyền mua (“Purchase Option”) không thể coi là có thời hạn < 12 tháng nhé.

(3) Các tài sản được coi là “Low value” khi chúng có giá trị bé ngay khi là tài sản mới. Ví dụ: máy tính, thiết bị văn phòng…

1 cái xe ô tô cũ nên được thuê với giá thấp sẽ không được coi là tài sản có giá trị thấp nhé. Vì xe ô tô này khi mới chắc chắn không thể là 1 tài sản “low value”

Bây giờ chúng ta hãy đi xem xét cho cách ghi nhận Tài sản quyền sử dụng & Nợ thuê phải trả tương ứng.

1. Cách ghi nhận Tài sản quyền sử dụng (“The right-of-use asset”)

(1) Tài sản quyền sử dụng được ghi nhận ban đầu theo Nguyên giá (“Cost”), bao gồm:

- Giá trị khoản thanh toán ban đầu (“Initial Measurement”) của Nghĩa vụ nợ thuê

- Các khoản thanh toán tiền thuê đã được thực hiện trước ngày bắt đầu thuê – Các khoản hoa hồng tiền thuê đã nhận được

- Các chi phí trực tiếp ban đầu khác phát sinh

- Các chi phí mà bên đi thuê sẽ phát sinh để tháo dỡ hay loại bỏ các tài sản thuê hoặc khôi phục hiện trạng cho mặt bằng để tài sản khi hợp đồng thuê kết thúc

(2) Sau ghi nhận ban đầu, quyền sử dụng tài sản thông thường sẽ được đo lường theo nguyên tắc giá gốc (IAS 16 – tương tự PPE). Trừ khi đó là tài sản thuộc nhóm tài sản áp dụng Nguyên tắc đánh giá lại giá trị tài sản theo IAS 16 hoặc đó là bất động sản đầu tư cần ghi nhận theo IAS 40.

- Nếu cuối thời gian thuê, hợp đồng thuê chuyển giao quyền sở hữu tài sản sang cho bên đi thuê, hoặc chi phí thuê đã bao gồm quyền mua tài sản (“Purchase option”) và người thuê dự định sẽ thực hiện quyền này: quyền sử dụng tài sản nên được khấu hao theo thời gian sử dụng ước tính của tài sản.

- Ngược lại: quyền sử dụng tài sản nên được khấu hao từ ngày bắt đầu thuê cho đến thời điểm sớm hơn giữa thời gian sử dụng hữu ích & thời gian thuê.

(3) Trình bày trên Báo cáo tài chính

Quyền sử dụng tài sản nên được trình bày thành 1 dòng riêng biệt ở mục Non-current assets hoặc bao gồm trong số tổng tài sản và trình bày ở phần thuyết minh.

2. Cách ghi nhận Nghĩa vụ thanh toán tiền thuê (“Lease liability”)

(1) Nghĩa vụ thanh toán nợ thuê cần được ghi nhận tại ngày bắt đầu thuê theo giá trị hiện tại (“Present Value”) của các khoản thanh toán tiền thuê trong tương lai chưa thanh toán. Bao gồm:

- Khoản thanh toán tiền thuê cố định – Các khoản hoa hồng thuê phải thu

- Khoản thanh toán tiền thuê biến đổi phụ thuộc vào CPI hoặc tỷ lệ cho thuê trên thị trường

- Các khoản dự tính phải trả do bảo đảm khi kết thúc hợp đồng thuê (“residual value guarantees”). Ví dụ: Người đi thuê đảm bảo với bên cho thuê rằng tài sản này vẫn sẽ có 1 mức giá nhất định sau hợp đồng thuê

- Giá thực hiện của các quyền chọn mua nếu chắc chắn thực hiện

Các khoản thanh toán tiền thuê biến đổi khác như khoản thanh toán phát sinh do mức độ sử dụng tài sản thì sẽ được hạch toán vào chi phí trong kỳ khi phát sinh.

Bạn nào chưa học F9 thì chắc sẽ xa lạ với khái niệm “Giá trị hiện tại” này.

Các bạn hiểu đơn giản như sau: Tiền có giá trị thời gian. 1 đồng ngày hôm nay sẽ có giá trị hơn 1 đồng trong tương lai. Do vậy, khi xem xét giá trị của tiền qua các giai đoạn dài trong tương lai, chúng ta cần quy giá trị trong tương lai của tiền về hiện tại. Bằng cách chiết khấu giá trị tương lai (Future Value – FV) về giá trị hiện tại (Present Value – PV).

Công thức: PV = FV / (1 + r)^

Trong đó:

- FV là giá trị trong tương lai của dòng tiền

- PV là giá trị hiện tại của dòng tiền

- r là lãi suất chiết khấu

- n là số kỳ thanh toán tiền thuê

(2) Sau ghi nhận ban đầu, nghĩa vụ nợ thuê được đo lường theo “Amortized costs”. Nghĩa là Giá trị ghi sổ của nợ thuê:

- Được ghi tăng khi phát sinh chi phí lãi (Interest charge) tính trên số dư nợ còn lại (Dr Finance Cost / Cr Lease liability)

- Được ghi giảm khi bên đi thuê thực hiện thanh toán các khoản tiền thuê (Dr Lease liability / Cr Cash)

Như vậy, ta có thể thấy 1 khoản thanh toán tiền thuê (rental payment) hàng kỳ của bên đi thuê sẽ bao gồm 2 phần:

- Chi phí lãi (Interest charge): được ghi tăng chi phí tài chính trong kỳ của bên đi thuê

- Tiền nợ gốc (capital cost): ghi giảm vào số dư nợ thuê trên BS của bên đi thuê.

Vấn đề của kế toán là phải tách biệt được giá trị của “chi phí lãi” và “tiền nợ gốc” trong từng khoản thanh toán tiền thuê để ghi nhận. Thông thường chúng ta sẽ phải lập bảng tính. Các bạn xem ví dụ 2 dưới đây.

(3) Trình bày trên Báo cáo tài chính

Số dư nợ thuê nên được trình bày thành 1 chỉ tiêu nợ riêng biệt trên BS hoặc trình bày ở phần thuyết minh.

(4) Đo lường lại (Remeasurement)

Sau ghi nhận ban đầu, trong 1 số trường hợp người đi thuê sẽ phải đo lường lại nợ thuê phải trả. Ví dụ như khi:

- Có sự thay đổi trong giá trị dự tính phải trả theo điều khoản “residual value guarantee”. Người đi thuê sẽ xác định lại giá trị tiền thuê phải thanh toán để phản ánh sự thay đổi này.

- Có sự thay đổi trong các khoản thanh toán tiền thuê tương lai phát sinh từ thay đổi trong chỉ số CPI hoặc chỉ số thị trường được sử dụng để xác định giá thuê.

- Khi có sự thay đổi trong thời hạn thuê

- Khi có sự thay đổi trong đánh giá về lựa chọn mua tài sản…

Khi đó, người đi thuê sẽ ghi nhận giá trị đo lường mới của nợ thuê phải trả bằng cách điều chỉnh vào The right-of-use asset. Nếu giá trị còn lại của tài sản = 0 thì điều chỉnh vào PL

Ví dụ 2. Vào 1.1.20X5, B Co ký kết 1 hợp đồng thuê mới (“Lease agreements”) như sau:

Hợp đồng liên quan đến 1 bộ phận mới cho máy móc. Hợp đồng yêu cầu B Co phải trả 1 khoản đặt cọc $20,000 vào 1.1.20X5 và 5 khoản thanh toán hàng năm $55,000/năm, bắt đầu từ 31.12.20X5. Lãi suất thực tế (“implicit rate of interest”) là 11.65%

Yêu cầu:

YC1. Xác định giá trị cần ghi nhận ban đầu của Quyền sử dụng tài sản (The righ-of-use asset) và Nghĩa vụ nợ thuê (Lease liability) tại 1.1.20X5

YC2. Tính chi phí tài chính (Finance cost) cần ghi nhận vào PL của B Co cho năm 31.12.20X6?

YC3. Nghĩa vụ thuê sẽ được trình bày trên BS của B Co như nào cho năm 31.12.20X7?

Đáp án

[YC1]

Như bên trên đã đề cập, giá trị ban đầu của nghĩa vụ nợ thuê (Initial Measurement) được phản ánh theo giá trị hiện tại (“Present Value” hay PV) của các khoản thanh toán tiền thuê trong tương lai. Trong tình huống này, chúng ta mới có thông tin về các khoản thanh toán tiền thuê trong tương lai. Do vậy, chúng ta cần quy đổi các khoản tiền này về hiện tại để tính ra PV theo công thức quy đổi.

| N | Date | Annual rental payment | Discount factor (1/(1+r)^n) | Present Value of annual payments |

| Year 0 | 1.1.20X5 | – | – | – |

| Year 1 | 31.12.20X5 | 55,000 | 0.896 | 49,261 |

| Year 2 | 31.12.20X6 | 55,000 | 0.802 | 44,121 |

| Year 3 | 31.12.20X7 | 55,000 | 0.719 | 39,518 |

| Year 4 | 31.12.20X8 | 55,000 | 0.644 | 35,420 |

| Year 5 | 31.12.20X9 | 55,000 | 0.576 | 31,680 |

| Total | 275,000 | 200,000 | ||

Từ bảng tính, ta xác định được giá trị cần ghi nhận của Lease liability tại 1.1.20X5 là: $200,000

Giá trị cần ghi nhận ban đầu của quyền sử dụng tài sản tại 1.1.20X5 là nguyên giá của nó $220,000. Bao gồm:

- Giá trị ghi nhận ban đầu của Lease liability: $200,000

- Giá trị khoản đặt cọc: $20,000

[YC2]

Chi phí tài chính = Lãi suất * Số dư nợ hiện tại

Chúng ta lập bảng tính sau:

| N | Date | Interest charge (11.65% * Outstanding balance of the previous year) | Annual Rental Payment | Outstanding balance of lease liability |

| Year 0 | 1.1.20X5 | – | – | 200,000 |

| Year 1 | 31.12.20X5 | 23,300 | (55,000) | 168,300 |

| Year 2 | 31.12.20X6 | 19,607 | (55,000) | 132,907 |

| Year 3 | 31.12.20X7 | 15,484 | (55,000) | 93,391 |

| Year 4 | 31.12.20X8 | 10,880 | (55,000) | 49,271 |

| Year 5 | 31.12.20X9 | 5,729 | (55,000) | – |

Nhìn vào bảng tính: Chi phí tài chính cần ghi nhận vào PL năm 20X6 là $19,607

[YC3]

Số dư nghĩa vụ nơ thuê tại 31.12.20X7 là: $93,391

Tuy không bắt buộc nhưng do bản chất số dư khoản nợ này bao gồm cả ngắn hạn và dài hạn. Do vậy, nên được tách ra thành 2 phần nợ ngắn hạn và nợ dài hạn để trình bày riêng biệt trên BS. Cụ thể:

Current lease liability: $93,391 – $49,271 = $44,120

Non-current lease liability: $49,271 (vẫn còn phải trả tại 31.12.20X8)

Ví dụ 3. 1.1.20X5, B Co ký hợp đồng thuê 9 tháng liên quan đến 1 xe tải. Giá trị hợp lý của xe tải là $120,000 và có thời gian sử dụng ước tính là 5 năm. Hợp đồng miễn phí thuê cho B cho tháng đầu tiên. Và yêu cầu B Co phải thanh toán $4,800/tháng cho 8 tháng còn lại. Tính giá trị của hợp đồng 2 cần ghi nhận vào PL của B Co cho năm 31.12.20X5?

Đáp án.

Hợp đồng thuê có thời gian < 12 tháng. Do vậy, không cần hạch toán theo IFRS16 mà chỉ cần phân bổ tiền thuê theo thời gian thuê vào PL trong kỳ. Do vậy, chi phí thuê cần ghi nhận vào PL năm 20X5 là: $4,800 * 8 = $12,800

Phần 3. Sale and Lease back là gì? Cách hạch toán?

“Sale and Lease back” là giao dịch liên quan đến việc bán 1 tài sản sau đó lại thuê lại chính tài sản đó.

Với giao dịch loại này, quan trọng nhất là phải xác định:

Giao dịch có hình thành việc “bán hàng” (“a sale”) để ghi nhận theo IFRS 15 hay không?

Để làm được điều này, chúng ta cần xem xét khi nào các cam kết cung cấp hàng hoá, dịch vụ (“Performance Obligation”) được thoả mãn. “Performance obligation” được xác định là hoàn thành khi công ty chuyển giao quyền kiểm soát HHDV sang cho khách hàng. Nghĩa vụ thực hiện hợp đồng có thể được coi là hoàn thành tại 1 thời điểm hoặc qua từng giai đoạn.

Có thể bạn quan tâm: ACCA F7 Video Lectures – Chủ đề “Revenue”

(1) Nếu giao dịch thoả mãn là “giao dịch bán hàng”:

- Người bán (người thuê lại tài sản) xác định giá trị quyền sử dụng tài sản phát sinh từ giao dịch thuê lại theo tỷ lệ với giá trị còn lại trước đó của tài sản

- Người bán (người thuê lại tài sản) chỉ ghi nhận phần lãi/lỗ từ giao dịch bán tài sản liên quan đến quyền sử dụng tài sản đã được chuyển giao cho người mua (người cho thuê)

(2) Nếu giao dịch không thoả mãn là “giao dịch bán hàng”: người bán tiếp tục ghi nhận tài sản đã chuyển giao và thu nhập từ chuyển giao tài sản được xử lý như 1 khoản nợ tài chính (vay có bảo đảm bằng tài sản). Và do đó, hạch toán theo IFRS 9.

Ví dụ 3. Ngày 1.1.20X9, B Co ký hợp đồng “sale and lease back” với C Co liên quan đến 1 máy cắt của B Co với giá bán là $370,000. Đây chính là giá trị hợp lý của máy vào thời điểm đó. Máy do B Co mua vào 1.1.20X8 với giá $300,000. Giá trị còn lại của máy này vào 31.12.20X8 là $250,000. Theo hợp đồng, B Co sẽ thuê lại máy này trong 5 năm – thời gian sử dụng hữu ích còn lại của máy. Mức giá thuê là $80,000/năm. Giá trị hiện tại của các khoản thanh toán tiền thuê hàng năm $350,000. Giả sử giao dịch thoả mãn điều kiện là giao dịch bán hàng theo IFRS15.

Yêu cầu: Xác định lợi nhuận B Co cần ghi nhận vào PL trong năm 2019 liên quan đến giao dịch “sale and lease back”?

Đáp án:

Lợi nhuận B Co thu được từ giao dịch bán máy cho C Co: $370,000 – $250,000 = $120,000

Lợi nhuận liên quan đến quyền sử dụng tài sản còn lại: $120,000 * $350,000/$370,000 = $113,514

Lợi nhuận liên quan đến quyền sử dụng tài sản đã chuyển giao: $120,000 – $113,514 = $6,486

Theo quy định, B Co sẽ chỉ được ghi nhận vào PL phần lợi nhuận liên quan đến quyền sử dụng tài sản đã được chuyển giao là $6,486

Các bạn có thể tham khảo bài giảng tương ứng trên Youtube nhé:

Ad ơi cho mình hỏi là với bên đi thuê, khi ghi nhận Right of use asset vào Non current Assetd thì có ghi nhận khấu hao ko? Bạn có thể viết kỹ hơn việc hạch toán trên BS và PnL trong trường hợp cty X thuê 1 con tàu biển trong 10 năm theo 3 phương pháp: operating lease, finance lease và sale and lease back?

Cảm ơn bạn.

Hi Hằng, đã ghi nhận là PPE thì sẽ phải trích khấu hao tương ứng bạn nhé. Hiện tại Ad đang tập trung làm các môn khác nên chưa có thời gian quay lại F7 được bạn ah.

Admin

Em chào ad ạ, ad cho em hỏi với nếu khoản anual payment được pay in advanced thì current liabilities có phải chính là số anual payment không ạ. Em cảm ơn

Pay in advanced thì current liabilities là chênh lệch của non-current liabilities của năm sau-năm trước.

Có nghĩa bạn nên xác định giá trị của 2 năm để tính ra current liabilites

Bạn ơi cho mình hỏi xíu, nếu thời gian thuê của hợp đồng thì thay đổi thì tình cần điều chỉnh ROU của tài sản

-> Vậy thì mình tính lại khấu hao, tiền lãi từ đầu đến thời điểm thay đổi –> Chênh lệch giữa khấu hao giữa thay đổi với cái cũ là mình ghi nhận vào PL của năm điều chỉnh phải ko bạn ?.

Thanks bạn

Tuyền