Hi mọi người, Ad chưa có làm xong chủ đề về CIT. Nhưng nhiều bạn inbox giục FCT quá nên đành nhảy cóc 1 chút. Trong bài viết này chúng ta sẽ tìm hiểu: FCT là gì? Hay WHT là gì? Và các nội dung cơ bản cần biết về FCT.

Phần 1. FCT là gì? Hay WHT là gì?

FCT là viết tắt của Foreign Contractor Tax = Thuế nhà thầu nước ngoài. Hiểu đơn giản là loại thuế áp dụng cho các “Nhà thầu nước ngoài”.

Loại thuế này còn có tên gọi khác là WHT (“Withholding Tax” – Tạm dịch là “Thuế khấu trừ”). Sở dĩ có tên gọi như vậy là vì các công ty ở Việt Nam có giao dịch với nhà nhầu nước ngoài thì sẽ có nghĩa vụ “khấu trừ thuế” trước khi thanh toán. Anyway, khi đi tìm hiểu bản chất của loại thuế này các bạn sẽ rõ ràng ngay.

Thuế: hiểu đơn giản là khoản đóng góp bắt buộc người dân phải nộp cho nhà nước. Nói cách khác, thuế là nguồn thu của chính phủ để duy trì hoạt động chung cho xã hội.

Nhà thầu nước ngoài: được hiểu là các tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam trên cơ sở hợp đồng với bên Việt Nam hoặc giữa với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu.

Vậy, bản chất của thuế nhà thầu là gì? Đánh trên thu nhập như CIT & PIT hay đánh vào giá trị gia tăng của hàng hoá như VAT?

Câu trả lời là: “Tất cả” các bạn nhé. Cụ thể:

- Nhà thầu nước ngoài là tổ chức kinh doanh: “Thuế nhà thầu” phải áp dụng sẽ bao gồm Thuế giá trị gia tăng (VAT) & Thuế thu nhập doanh nghiệp (CIT).

- Nhà thầu nước ngoài là cá nhân kinh doanh: “Thuế nhà thầu” phải áp dụng sẽ bao gồm Thuế giá trị gia tăng (VAT) & Thuế thu nhập cá nhân (PIT).

Tổng kết lại:

Thuế nhà thầu không phải là 1 sắc thuế “riêng biệt” như CIT, PIT hay VAT. Thuế nhà thầu đơn giản là thuế tổng hợp của các sắc thuế – áp dụng riêng cho các “nhà thầu nước ngoài”.

Tuonthi.com

Câu hỏi đặt ra là: Tại sao không cho các “Nhà thầu nước ngoài” áp dụng luôn theo quy định về Thuế TNDN (CIT) & Thuế GTGT (VAT) mà lại phải tạo ra 1 loại thuế riêng làm gì?

Câu trả lời là:

Các văn bản về thuế TNDN & thuế GTGT áp dụng cho các “Doanh nghiệp” được thành lập tại Việt Nam, hoạt động theo quy định của Việt Nam. Bao gồm cả các doanh nghiệp có vốn đầu tư nước ngoài. Tức là bao gồm cả các nhà đầu tư nước ngoài mang vốn đến Việt Nam để thành lập cơ sở kinh doanh.

Như vậy, những doanh nghiệp thành lập & hoạt động theo quy định của nước ngoài nhưng có hoạt động kinh doanh hoặc có thu nhập từ kinh doanh tại Việt Nam sẽ không thể hoàn toàn áp dụng theo các quy định về thuế TNDN hay thuế GTGT như các Doanh nghiệp tại Việt Nam. Mà cần có quy định riêng cho họ. Đó chính là lý do vì sao chúng ta phải sinh ra “Thuế nhà thầu”.

Tuy nhiên, như đã nói bên trên. Thuế nhà thầu là tổng hợp của 2 loại thuế GTGT & thuế TNDN. Do vậy, các điểm cốt lõi như cách xác định doanh thu tính thuế hay công thức tính thuế của Thuế nhà thầu vẫn sẽ giống 2 loại thuế kia.

Điểm khác biệt là ở chỗ:

Để xem xét 1 giao dịch bán hàng hoá hay cung cấp dịch vụ của nhà thầu nước ngoài có phải chịu thuế hay không? Và chịu thuế như thế nào thì chúng ta đều phải xem xét đồng thời trên 2 khía cạnh. Đó là: Khía cạnh về thuế TNDN & khía cạnh về thuế GTGT.

Sau đây, chúng ta hãy cũng đi tìm hiểu về Thuế nhà thầu (FCT hay WHT) nhé.

Phần 2. Nội dung cơ bản cần biết về FCT – Thuế nhà thầu?

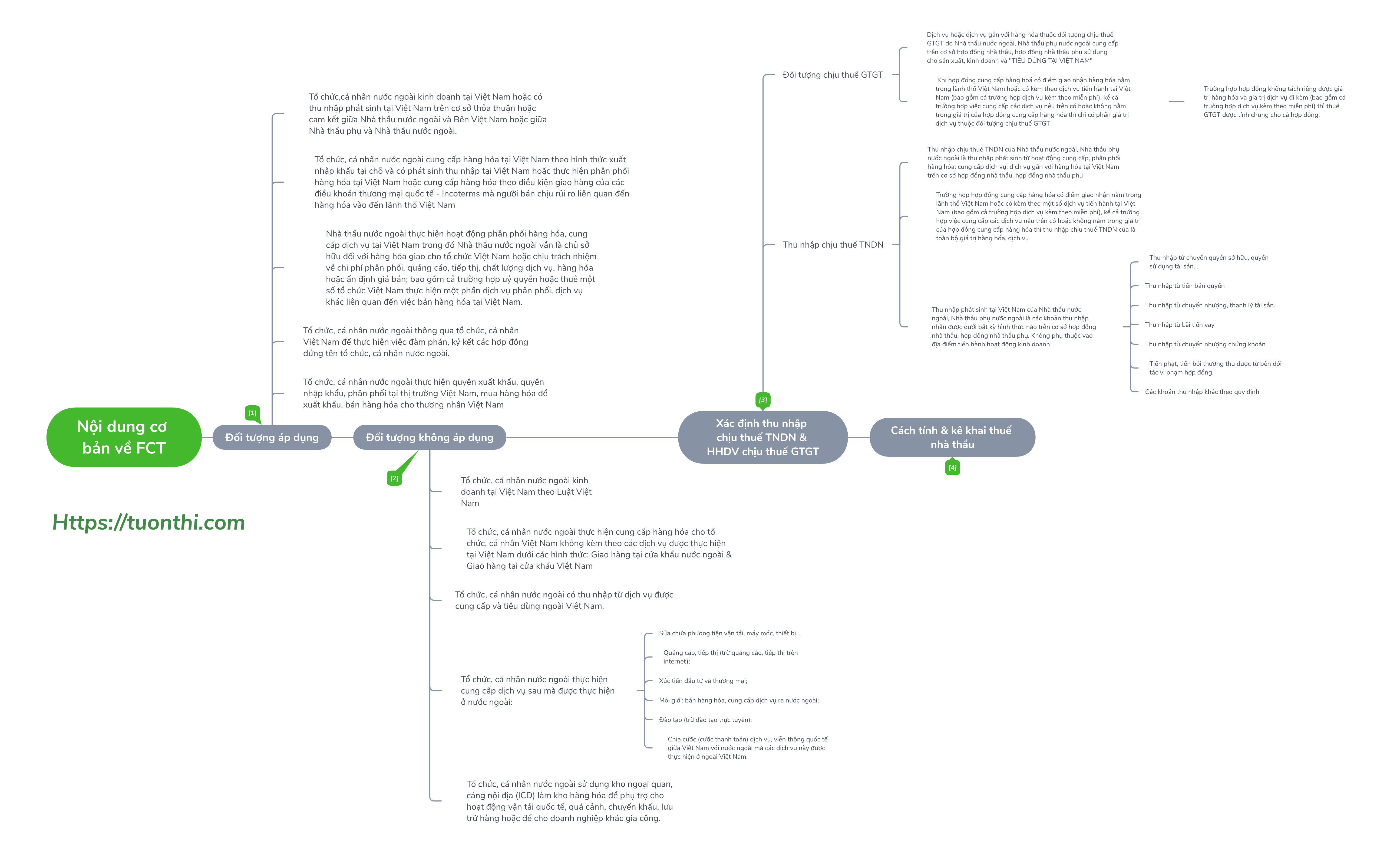

Đối với mỗi sắc thuế, chúng ta thường sẽ cần nắm được các thông tin cơ bản. Ví dụ: Đối tượng chịu thuế? Các khoản thu nhập chịu thuế? Không chịu thuế? Miễn thuế? Công thức tính thuế?… Các thông tin này đều được quy định tại Thông tư 103/2014/TT-BTC về Thuế nhà thầu

Phạm vi văn bản rất dài. Chúng ta không thể và cũng không nên đọc lan man hết văn bản. Mình đã tóm tắt lại các mục nội dung chính liên quan đến FCT. Các bạn xem hình dưới đây:

[1] Đối tượng áp dụng Thuế nhà thầu

Có thể nói đây là nội dung phức tạp nhất của Thuế nhà thầu. Tính toán thì dễ nhưng xác định có phát sinh FCT hay không mới là khó.

Như trên đã nói:

Đối tượng của Thuế nhà thầu là các tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam trên cơ sở hợp đồng với bên Việt Nam hoặc giữa với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu.

Như vậy, khi xem xét 1 hợp đồng/giao dịch có phát sinh thuế nhà thầu hay không? Chúng ta cần xem xét 3 yếu tố:

- Hợp đồng/Giao dịch có liên quan đến “Nhà thầu nước ngoài” hay không?

- Vai trò của “Nhà thầu nước ngoài” trong hợp đồng/giao dịch có phải là “Người bán” & thu tiền không? Chỉ khi “Nhà thầu nước ngoài” là “Người bán” & có thu nhập thì mới có khả năng phát sinh FCT. Còn khi “Nhà thầu nước ngoài” đóng vai trò là “Người mua” & phải trả tiền thì không liên quan nhé.

- Hoạt động kinh doanh hay thu nhập của Nhà thầu nước ngoài có phát sinh trên “Lãnh thổ Việt Nam” hay không? Đây chính là điểm mấu chốt cốt lõi nhất của Thuế nhà thầu. Nó gắn liền với địa điểm là “Lãnh thổ địa lý của Việt Nam”.

Để làm rõ phạm vi các đối tượng áp dụng Thuế nhà thầu thì văn bản còn quy định cụ thể về 4 loại đối tượng phải áp dụng thuế khác. Các bạn nhìn trên sơ đồ. Ở đây mình sẽ lấy ví dụ cho từng trường hợp để các bạn dễ hình dung.

Ví dụ 1. Bán hàng theo hình thức Xuất nhập khẩu tại chỗ.

Doanh nghiệp A ở Mỹ ký hợp đồng mua vải của doanh nghiệp B tại Việt Nam. Theo hợp đồng giữa 2 bên, A chỉ định B giao hàng cho doanh nghiệp C tại Việt Nam. Thì hình thức này được gọi là “xuất nhập khẩu tại chỗ”.

Trong giao dịch này, A mua hàng từ B nhưng lại bán lại ngay cho C. Tức là A có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng ký giữa A với C. Do vậy, A là đối tượng áp dụng Thuế nhà thầu.

Cũng ví dụ này. Nhưng A chỉ định B giao hàng cho doanh nghiệp C tại Việt Nam để tiếp tục gia công. Sau khi gia công xong, C xuất trả lại hàng cho A . Và A phải thanh toán tiền gia công cho C theo hợp đồng gia công.

Khi đó, A luôn đóng vai trò “người mua” & không có thu nhập từ giao dịch này. Do vậy, A không thuộc đối tượng áp dụng theo quy định tại Thuế nhà thầu.

Ví dụ 2.

Doanh nghiệp A ở Mỹ ký hợp đồng cung cấp hàng hoá cho doanh nghiệp B tại Việt Nam. Hợp đồng cung cấp hàng hóa theo điều kiện giao hàng DDP – Incoterms 2010. DDP là Delivery Duty Paid. Nghĩa là: A chịu mọi chi phí và rủi ro liên quan để đưa hàng hóa tới nơi đến và có nghĩa vụ thông quan xuất nhập khẩu cho hàng hóa. Trả các khoản thuế, phí và thực hiện các thủ tục cho thông quan xuất và nhập khẩu.

Trong trường hợp này: A phải “chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam”. Nghĩa là A đã có thu nhập từ hoạt động kind doanh trong “lãnh thổ Việt Nam”. Và do vậy, phải chịu FCT.

Các bạn lưu ý: Ngoài điều khoản DDP thì còn 2 điều khoản DAP & DAT cũng làm người bán phải chịu rủi ro vào đến lãnh thổ Việt Nam.

Có thể bạn quan tâm: Các điều khoản Incoterms 2010

Ví dụ 3.

Doanh nghiệp A ở Singapore uỷ quyền cho Doanh nghiệp B ở Việt Nam thực hiện hoạt động quảng cáo, tiếp thị cho hàng hoá của A tại Việt Nam trên website của B. B sẽ phụ trách liên hệ với khách hàng và thu xếp việc vận chuyển hàng từ Singapore về giao cho khách hàng ở Việt Nam. A là chủ sở hữu của hàng hoá & chịu trách nhiệm về chi phí, chất lượng hàng hóa. Trường hợp này, A là đối tượng áp dụng theo quy định về thuế nhà thầu.

[2] Đối tượng không áp dụng Thuế nhà thầu

Không phải lúc nào cũng dễ dàng để xác định hoạt động kinh doanh hay thu nhập của nhà thầu nước ngoài có phát sinh trên Lãnh thổ Việt Nam hay không. Đặc biệt đối với các hoạt động cung cấp dịch vụ. Chính vì vậy, văn bản đã đưa ra các trường hợp cụ thể không phải áp dụng Thuế nhà thầu. Các bạn xem sơ đồ nhé. Mình sẽ giải thích lý do các trường hợp này lại phải áp dụng quy định về Thuế nhà thầu.

Trường hợp 1. Tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam theo Luật Việt Nam. Do các đối tượng này sẽ áp dụng theo quy định về Thuế TNDN & thuế GTGT.

Trường hợp 2. Ví dụ như các trường hợp giao hàng theo các điều khoản Incoterms như EXW, CIF, FOB…Kể cả trường hợp giao hàng tại cửa khẩu nước ngoài có kèm điều khoản bảo hành là trách nhiệm và nghĩa vụ của người bán. Lý do vì người bán đã chuyển giao rủi ro liên quan đến hàng hoá cho người mua trước khi vào Lãnh thổ Việt Nam. Riêng dịch vụ bảo hành sẽ không làm phát sinh FCT vì đó là thông lệ thương mại rồi.

Trường hợp 3. Ví dụ như công ty A của Nhật cung cấp dịch vụ thu xếp hàng hóa tại cảng ở Nhật cho đội tàu vận tải quốc tế của Công ty B ở Việt Nam. B phải trả cho A phí dịch vụ thu xếp hàng hóa tại cảng Nhật. Trường hợp này, dịch vụ được tiêu dùng & cung cấp ở Nhật (ngoài lãnh thổ Việt Nam). Do vậy, A không phải áp dụng theo quy định của FCT.

Trường hợp 4. Có nhưng dịch vụ rất khó để xác định xem được “tiêu dùng” ở trong hay ngoài lãnh thổ Việt Nam. Do vậy, văn bản đã quy định cụ thể các trường hợp mà chỉ cần được “cung cấp” ở ngoài Việt Nam là không phải chịu FCT.

Ví dụ: Công ty A ở Mỹ là công ty chuyên cung cấp các khoá đào tạo về kỹ năng bán hàng. B là công ty ở Việt Nam. B ký 2 hợp đồng đào tạo với A. Theo đó:

- Hợp đồng 1: B cử 1 số nhân viên đến trụ sở của A ở Mỹ để đào tạo 1 tháng. Trường hợp này, dịch vụ được cung cấp ở ngoài lãnh thổ Việt Nam. Do vậy, A không phải chịu FCT với hợp đồng này.

- Hợp đồng 2: B mua khoá đào tạo trực tuyến của A để cho 1 số nhân viên ở Việt Nam học. Trường hợp này, dịch vụ không thể xác đinh là “được cung cấp ở ngoài lãnh thổ Việt Nam”. Do vậy, A phải chịu FCT với hợp đồng này.

Trường hợp 5. Kho ngoại quan hay cảng nội địa là các “khu vực đặc biệt” trên lãnh thổ Việt Nam. Hiểu đơn giản thì hàng hoá chỉ được giữ ở các khu vực này thì được coi là “chưa vào lãnh thổ” Việt Nam.

Ví dụ: “Kho ngoại quan” là khu vực kho, bãi lưu giữ hàng hóa đã làm thủ tục hải quan được gửi để chờ xuất khẩu; hàng hóa từ nước ngoài đưa vào gửi để chờ xuất khẩu ra nước ngoài hoặc nhập khẩu vào Việt Nam. Như vậy, khi công ty A ở Trung Quốc thuê 1 kho ngoại quan ở Việt Nam làm nơi lưu trữ hàng hoá. Sau đó xuất khẩu hàng đi Nhật từ kho ngoại quan này. Khi đó, hoạt động của công ty A được coi là “chưa vào lãnh thổ Việt Nam”. Do vậy, không phải chịu FCT. Còn nếu A bán hàng ở kho ngoại quan cho các công ty ở Việt Nam. Khi đó, hoạt động của công ty A được coi là “đã vào lãnh thổ Việt Nam”. Và do vậy phải chịu FCT.

[3] Xác định đối tượng phải chịu thuế GTGT & Thu nhập phải chịu thuế TNDN của nhà thầu nước ngoài

Sau khi đã xác định nhà thầu nước ngoài thuộc đối tượng phải áp dụng Thuế Nhà thầu, chúng ta sẽ cần xem xét hợp đồng/giao dịch phát sinh loại thuế gì liên quan? Nghĩa là VAT hay CIT hay PIT?

Trong văn bản về thuế nhà thầu, chúng ta tập trung vào CIT và VAT.

(1) Thuế Giá trị Gia tăng

Chúng ta biết đối tượng chịu thuế GTGT là các hàng hoá, dịch vụ “được tiêu dùng tại Việt Nam“. Ngoại trừ các trường hợp không chịu thuế GTGT được quy định.

Có thể bạn quan tâm: VAT là gì? Nội dung cơ bản cần biết về VAT

Do đó:

Khi xem xét hợp đồng cung cấp hàng hoá, dịch vụ của nhà thầu nước ngoài chúng ta sẽ phải xem hàng hoá, dịch vụ đó có được “tiêu dùng tại Việt Nam” hay không? Và có thuộc đối tượng không chịu thuế GTGT hay không?

Tuonthi.com

Tuy nhiên:

Khi hàng hoá của nhà thầu làm thủ tục hải quan để được nhập khẩu vào Việt Nam thì đã phải nộp thuế Nhập khẩu & thuế GTGT hàng nhập khẩu. Do vậy, giá trị của các hàng hoá này sẽ không phải chịu thuế GTGT trong Thuế nhà thầu nữa. Mà chỉ phải xem xét để tính thuế Thu nhập doanh nghiệp mà thôi.

Tuonthi.com

Do vậy:

Đối tượng chịu thuế GTGT của Thuế nhà thầu sẽ chỉ còn là các dịch vụ hoặc dịch vụ gắn liền với hàng hoá thuộc đối tượng chịu thuế GTGT được “tiêu dùng tại Việt Nam” mà thôi.

Tuonthi.com

Lưu ý:

Phần dịch vụ này bao gồm cả dịch vụ kèm theo miễn phí, hoặc việc cung cấp dịch vụ có hoặc không nằm trong giá trị của hợp đồng cung cấp hàng hóa thì phần dịch vụ vẫn bị xem xét là đối tượng chịu thuế GTGT. Trường hợp hợp đồng không tách riêng được giá trị hàng hóa và giá trị dịch vụ đi kèm (bao gồm cả trường hợp dịch vụ kèm theo miễn phí) thì thuế GTGT được tính chung cho cả hợp đồng.

(2) Thuế Thu nhập doanh nghiệp

Ta đã biết đối tượng chịu thuế TNDN là “thu nhập” của các tổ chức, cơ sở kinh doanh.

Có thể bạn quan tâm: CIT là gì? Nội dung cơ bản cần biết về CIT

Như vậy:

Đối tượng chịu CIT của Thuế nhà thầu chính là thu nhập của các nhà thầu nước ngoài phát sinh từ hoạt động cung cấp hàng hóa, dịch vụ hoặc dịch vụ gắn với hàng hóa tại Việt Nam trên cơ sở hợp đồng nhà thầu, hợp đồng nhà thầu phụ.

Điều 7 – Thông tư 103/2014/TT-BTC

Lưu ý:

- Với thuế GTGT trong Thuế nhà thầu, chúng ta phải chú trọng xem hàng hoá, dịch vụ có được “tiêu dùng” tại Việt Nam hay không? Nhưng với thuế TNDN trong thuế nhà thầu, việc xác định thu nhập phải chịu thuế nhà thầu sẽ không phụ thuộc vào địa điểm tiến hành hoạt động kinh doanh của Nhà thầu nước ngoài.

- Trường hợp hàng hóa được cung cấp dưới hình thức: điểm giao nhận hàng hóa nằm trong lãnh thổ Việt Nam; hoặc việc cung cấp hàng hóa có kèm theo một số dịch vụ tiến hành tại Việt Nam (bao gồm cả trường hợp dịch vụ kèm theo miễn phí), kể cả trường hợp việc cung cấp các dịch vụ nêu trên có hoặc không nằm trong giá trị của hợp đồng cung cấp hàng hóa: thu nhập chịu thuế TNDN của Nhà thầu nước ngoài là toàn bộ giá trị hàng hóa, dịch vụ

Phần 3. Ví dụ dạng bài tập liên quan trong đề thi F6

Tình huống: P Co là công ty tại Việt Nam. Hoạt động chính của P Co gồm:

- Phân phối các sản phẩm điện tử tại Việt Nam

- Nhập khẩu các thiết bị về để lắp ráp máy tính

- Cung cấp giải pháp cho các dịch vụ điện toán đám mây

- Có nhà máy sản xuất linh kiện điện tử

Yêu cầu: Hãy xác định các giao dịch sau có phát sinh thuế nhà thầu không? Nếu có, chỉ rõ phải chịu VAT, CIT hay cả hai?

[Hợp đồng 1]

Hợp đồng phân phối dài hạn giữa P Co và E Co – 1 thương hiệu tivi tại Mỹ. Theo đó, P Co sẽ được cấp phép để làm nhà phân phối không độc quyền của E Co ở Việt Nam. Giá sản phẩm sẽ được quyết định bởi E Co cho từng kỳ. P Co không được phép thay đổi mức giá mà không có sự cho phép của E Co.

Đáp án:

Xét theo 3 điểm “nhận dạng” đối tượng phải áp dụng FCT đề cập bên trên. Ta thấy:

- E Co là công ty thành lập & hoạt động theo quy định của Mỹ

- E Co thông qua P Co để thực hiện phân phối hàng hoá tại Việt Nam.

- E Co sẽ quyết định & cố định giá bán. P Co không có quyền thay đổi.

Như vậy, E Co sẽ là đối tượng chịu thuế nhà thầu.

[Hợp đồng 2]

P Co có hợp đồng nhập khẩu máy tính về để bán tại Việt Nam với B Co (Bungary). Theo đó: Điều khoản vận chuyển là DAP Cảng Hải Phòng. Chi phí quảng cáo sản phẩm ở Việt Nam sẽ được P Co ứng trước để chi trả. Sau đó B Co sẽ hoàn lại cho P Co các chi phí này. Và B Co sẽ thực hiện bảo hành 1 đổi 1 trong vòng 1 năm kể từ ngày bán.

Đáp án:

Xét theo 3 điểm “nhận dạng” đối tượng phải áp dụng FCT đề cập bên trên. Ta thấy:

- B Co là công ty thành lập & hoạt động theo quy định của Bungary

- B Co bán hàng hoá cho P Co & thu tiền. B Co phải chịu chi phí quảng cáo sản phẩm.

- B Co bán hàng theo điều khoản Incoterms DAP Cảng Hải phòng (Delivery at place). Theo đó: B Co phải chịu mọi rủi ro liên quan đến hàng hoá cho đến khi đưa hàng đến Cảng Hải Phòng. Nghĩa là B Co đã chuyển giao rủi ro của hàng hoá cho P Co trong lãnh thổ Việt Nam

Như vậy: B Co là đối tượng áp dụng FCT. Ngoài ra ta thấy: B Co sẽ bảo hành 1 đổi 1 trong vòng 1 năm. Nhưng riêng dịch vụ bảo hành thì không làm phát sinh FCT. Như vậy, nếu B Co không thực hiện thêm dịch vụ nào khác thì: Giá trị hàng hoá sẽ chỉ phải chịu CIT vì VAT đã nộp ở khâu nhập khẩu hàng rồi.

[Hợp đồng 3]

P Co có hợp đồng nhập khẩu linh kiện máy tính với C Co (Campuchia). Theo đó: Điều khoản vận chuyển là CIF tới sân bay Nội Bài. C Co sẽ chịu các chi phí bảo hiểm và vận chuyển đến sân bay Nội Bài. Nhưng rủi ro của hàng hoá sẽ được chuyển giao sang P Co tại cảng chuyển hàng tại Campuchia. C Co không cung cấp dịch vụ gì ở Việt Nam. Nhưng C Co sẽ chịu trách nhiệm bảo hành trong trường hợp các linh kiện này bị lỗi. Linh kiện lỗi sẽ được chuyển đến Campuchia để sửa hoặc thay thế nếu cần.

Đáp án:

Xét theo 3 điểm “nhận dạng” đối tượng phải áp dụng FCT đề cập bên trên. Ta thấy:

- C Co là công ty thành lập & hoạt động theo quy định của Campuchia

- C Co bán hàng hoá cho P Co & thu tiền.

- C Co bán hàng theo điều khoản Incoterms CIF (Cost Insurance Freight). Theo đó: C Co phải chịu chi phí bảo hiểm, vận chuyển nhưng rủi ro của hàng hoá được chuyển sang cho P Co tại cảng ở Campuchia rồi. Nghĩa là C Co đã chuyển giao rủi ro của hàng hoá cho P Co ngoài lãnh thổ Việt Nam. Ngoài ra, C Co thực hiện dịch vụ bảo hành (sửa/thay thế) nhưng dịch vụ này thực hiện ngoài Việt Nam. Và riêng dịch vụ bảo hành thì không làm phát sinh FCT.

Như vậy, C Co không phải đối tượng chịu FCT ở Việt Nam.

Hợp đồng 4.

P Co có hợp đồng bản quyền với D Co – nhà cung cấp dịch vụ điện toán tại Đan Mạch. Theo đó: D Co sẽ chuyển giao công nghệ cho P Co giúp người dùng dịch vụ điện toán đám mây này được phép sử dụng ứng dụng để truyền tải file từ “Cloud” đến thiết bị di động.

P Co sẽ phân phối dịch vụ này ở Việt Nam và trả phí bản quyền cho D Co theo tỷ lệ 3% doanh thu dịch vụ thuần. Ngoài ra, P Co sẽ trả D Co 1 khoản phí cố định để đào tạo nhân viên của P Co về dịch vụ này. Dịch vụ đào tạo được thực hiện trực tuyến với các chuyên gia của D Co. Năm 2018, P Co đã ghi nhận doanh thu thuần từ dịch vụ này là 17.2 tỷ & chi trả cho D Co phí đào tạo là $30.000.

Đáp án:

Xét theo 3 điểm “nhận dạng” đối tượng phải áp dụng FCT đề cập bên trên. Ta thấy:

- D Co là công ty thành lập & hoạt động theo quy định của Đan Mạch

- D Co cung cấp dịch vụ & thu tiền (chuyển giao công nghệ & đào tạo cho P Co)

- D Co có thu nhập từ hoạt động chuyển giao công nghệ tại Việt Nam.Hoạt động đào tạo thực hiện trực tuyến cũng được coi là thực hiện tại Việt Nam

Như vậy, D Co là đối tượng chịu FCT ở Việt Nam. Cụ thể:

- Thu nhập từ hoạt động chuyển giao công nghệ: Hoạt động chuyển giao công nghệ là đối tượng không chịu thuế GTGT. Do vậy, thu nhập từ chuyển giao công nghệ của D Co chỉ phải chịu thuế TNDN.

- Thu nhập từ hoạt động đào tạo trực tuyến: Phải chịu cả CIT & VAT

Hợp đồng 5. P Co có công ty mẹ là tập đoàn E Co ở Mỹ. Theo chính sách của tập đoàn, P Co sẽ phải chia sẻ chi phí quảng cáo chung của tập đoàn. E Co đã ký hợp đồng & thanh toán chi phí quảng cáo với AD Co. Hợp đồng có ghi rõ các thành viên tham gia vào hợp đồng là các công ty con của E Co. Sau đó, E Co sẽ phân bổ chi phí quảng cáo này cho từng công ty con. Hoạt động quảng cáo được thực hiện trên Internet. Và chi phí quảng cáo mà P Co phải chịu chủ yếu liên quan đến việc hiện quảng cáo bằng tiếng việt.

Đáp án:

Xét theo 3 điểm “nhận dạng” đối tượng phải áp dụng FCT đề cập bên trên. Ta thấy:

- E Co là công ty thành lập & hoạt động theo quy định của Mỹ

- Dịch vụ quảng cáo trên Internet nên vẫn phải xét chịu FCT chứ không được coi là dịch vụ thực hiện ngoài Việt Nam

- AD Co/E Co có thu nhập từ hoạt động quảng cáo

Trong trường hợp này, E Co sẽ là đối tượng chịu FCT gián tiếp & AD Co là đối tượng chịu FCT trực tiếp

Hợp đồng 6. P Co ký hợp đồng với F Co ở Nhật để mua dây chuyền máy móc thiết bị cho Nhà máy. Tổng giá trị Hợp đồng là 100 triệu USD. Bao gồm giá trị máy móc thiết bị là 80 triệu USD; giá trị dịch vụ hướng dẫn lắp đặt, giám sát lắp đặt, bảo hành, bảo dưỡng là 20 triệu USD.

Đáp án:

Nghĩa vụ thuế nhà thầu của hợp đồng được xác định như sau:

- Giá trị dây chuyền máy móc thiết bị ($80 triệu): chỉ phải chịu CIT vì VAT đã nộp ở khâu nhập khẩu hàng rồi.

- Giá trị dịch vụ kèm theo ($20 triệu): phải chịu cả VAT & CIT do dịch vụ được thực hiện & tiêu dùng tại Việt Nam.

Trường hợp Hợp đồng không tách được giá trị máy móc thiết bị và dịch vụ thì tính thuế TNDN & thuế GTGT trên toàn bộ hợp đồng (100 triệu USD).

Vậy là tạm ổn rồi. Hy vọng bài viết đã giúp các bạn hiểu FCT là gì? Và cách xác định đối tượng chịu FCT? Trong bài viết tiếp theo về chủ đề FCT, mình sẽ đi giải thích về nội dung còn lại. Đó là: “Cách tính Thuế nhà thầu”. Các bạn theo dõi nhé.

o vi du Hop dong 6 o tren, “truong hop Hop dong tach duoc gia tri may moc thiet bi va dich vu thi tinh thue TNDN va thue GTGT tren toan bo hop dong (100 trieu USD)”, nen la “Hop dong khong tach duoc gia tri…” chu a?

ps: Sorry may tinh cua em hien dang loi khong go duoc tieng Viet a 🙁

Uh đúng rồi em ah, Ad chắc type bị thiếu chữ. Cảm ơn em nhé.