Bài số 6 của Series các dạng bài tập của Đề thi CPA Môn Tài chính: Dạng bài tập phân tích & xác định điểm hòa vốn

Dạng bài tập phân tích và xác định điểm hòa vốn là dạng bài mà Ad thấy là dễ chịu nhất của đề thi CPA – môn Tài chính.

Vì sao ạ?

Vì trình bày câu trả lời của dạng này thường là ngắn nhất, không cần phân tích dài dòng. Khi ôn dạng này không mất nhiều thời gian.

Có 1 lưu ý là phần đề cương lý thuyết môn Tài chính thì không nói gì về điểm hòa vốn nhưng bài tập thì lại thường xuyên xuất hiện trong đề thi. Vậy nên các bạn cần luyện thật kỹ nha.

Phần 1. Điểm hòa vốn là gì? Cách xác định Điểm hòa vốn?

1. Điểm hòa vốn là gì?

Điểm hòa vốn là điểm mà tại đó Doanh thu đủ bù đắp toàn bộ các khoản chi phí bỏ ra (biến phí + định phí). Tức là lợi nhuận kinh doanh = 0.

Vậy, ý nghĩa của Điểm hòa vốn là gì?

- Phân tích Điểm hòa vốn giúp doanh nghiệp xác định doanh thu tối thiểu đủ bù đắp chi phí của quá trình hoạt động kinh doanh

- Phân tích Điểm hòa vốn cho phép xác định được sản lượng, mức doanh thu và thời gian sản xuất để bù đắp chi phí bỏ ra

- Phân tích Điểm hòa vốn giúp nhìn nhận quá trình kinh doanh của doanh nghiệp trong mối quan hệ với các yếu tố tác động tới lợi nhuận

- Cho phép xác định rõ ràng vào thời điểm nào trong kỳ kinh doanh hay ở mức sản xuất và tiêu thụ bao nhiêu sản phẩm thì doanh nghiệp không bị lỗ? Doanh nghiệp muốn đạt được mức lợi nhuận mong muốn thì cần phải sản xuất và bán ra bao nhiêu sản phẩm?… Từ đó có các quyết định chủ động, phù hợp và đảm bảo thực hiện được mục tiêu đặt ra.

- Với các nhà quản lý và điều hành doanh nghiệp, phân tích Điểm hòa vốn giúp đưa ra các quyết định hợp lý để kinh doanh đạt hiệu quả; đảm bào duy trì và nâng cao năng lực tài chính.

Phân biệt Điểm hòa vốn kinh tế và Điểm hòa vốn tài chính

- Điểm Hòa vốn kinh tế: doanh thu đủ bù đắp chi phí sản xuất (biến phí + định phí)

- Điểm Hòa vốn tài chính: doanh thu đủ bù đắp chi phí sản xuất (biến phí + định phí) và chi phí tài chính (lãi vay)

2. Công thức xác định điểm hòa vốn trong kinh doanh

Có thể xác định điểm hòa vốn theo nhiều tiêu chí khác nhau. Ví dụ như: sản lượng hòa vốn, doanh thu hòa vốn, thời gian hòa vốn… Về bản chất, các công thức cơ bản thống nhất với nhau. Tuy nhiên, mỗi công thức tiếp cận về điểm hòa vốn ở góc nhìn khác nhau giúp cho nhà quản lý có được cái nhìn toàn diện

Các công thức xác định điểm hòa vốn:

Công thức tính sản lượng hòa vốn: Qhv = F / (g-v)

Công thức tính Doanh thu hòa vốn: DT hv = Qhv * g

Giá bán hòa vốn: G = F/Qhv + v

Công suất hòa vốn: H% = (Qhv / Sản lượng có thể khai thác)%

Thời gian hòa vốn: T = DT hv / Doanh thu bình quân 1 ngày

Ví dụ 1 [Câu 4.1 – Đề chẵn – Đề thi CPA Môn tài chính Năm 2015]

Đáp án:

Với thông tin đưa ra của đề bài. Ta cần xác định điểm hòa vốn kinh tế cho 2 phương án:

Đơn vị: 1.000 VND

| Chỉ tiêu | Trước cơ khí hóa | Sau cơ khí hóa |

| Giá bán đơn vị | 52 | 52 |

| Tổng định phí | 48,000 | 88,000 |

| Biến phí đơn vị | 28 | 18 |

| Điểm hòa vốn = Định phí/(Giá bán – biến phí đơn vị) | 2,000 | 2,588 |

3. Tính điểm hòa vốn cho nhiều sản phẩm

Trường hợp doanh nghiệp kinh doanh nhiều mặt hàng, mỗi mặt hàng có tỷ trọng bán ra khác nhau, doanh thu hòa vốn được xác định bằng công thức:

DT hv = Tổng chi phí cố định / Tỷ lệ lãi trên biến phí bình quân các mặt hàng

Trong đó:

Tỷ lệ lãi trên biến phí bình quân các mặt hàng = Tỷ trọng của mặt hàng i * Tỷ lệ lãi trên biến phí mặt hàng

Tỷ lệ lãi trên biến phí = (Doanh thu – Tổng chi phí biến đổi )/ Doanh thu = 1 – Tổng chi phí biến đổi / Doanh thu

Ví dụ 2. Có tài liệu về doanh thu, chi phí ở L Co như sau:

Tổng doanh thu: 500.000

Tổng chi phí để tạo ra doanh thu trên: 443.000

Tổng định phí: 133.0000

L Co sản xuất và kinh doanh 3 mặt hàng khác nhau là A, B và C. Trong năm L Co sản xuất và tiêu thụ được 5000 sản phảm A, 2000 sản phẩm B và 1000 sản phẩm C. Giá bán mổi sản phẩm lần lượt là: 50, 75, 100.

Báo cáo về doanh thu, chi phí và kết quả của công ty cho 3 mặt hàng như sau:

| Chỉ tiêu | SPA | SPB | SPC | Tổng cộng |

| Doanh thu | 250.000 | 150.000 | 100.000 | 500.000 |

| Biến phí | 150.000 | 105.000 | 55.000 | 310.000 |

Yêu cầu. Xác định doanh thu hoà vốn?

Các bạn lập bảng tính như sau:

| Chỉ tiêu | SPA | SPB | SPC | Tổng cộng |

| Doanh thu | 250.000 | 150.000 | 100.000 | 500.000 |

| Biến phí | 150.000 | 105.000 | 55.000 | 310.000 |

| Lãi trên biến phí | 100.000 | 45.000 | 45.000 | |

| Tỷ lệ lãi trên biến phí | 40% | 30% | 45% | |

| Tỷ trọng tiêu thụ | 50% | 30% | 20% |

Tỷ lệ lãi trên biến phí bình quân = 40% * 50% + 30% * 30% + 45% * 20% = 38%

Doanh thu hòa vốn = 133.0000 / 38% = 350.000

4. Cách vẽ đồ thị điểm hòa vốn

Đồ thị điểm hòa vốn được vẽ như sau:

Bước 1: Vẽ trục toạ độ X0Y với trục tung 0Y phản ánh doanh thu (hay tổng chi phí); trục 0X phản ánh sản lượng hoạt động.

Bước 2: Vẽ đồ thị của tổng chi phí Y1 =F+Q* v và đồ thị của tổng doanh thu Y2 = Q* g (F là chi phí cố định; Q là sản lượng; v là chi phí biến đổi đơn vị hay biến phí đơn vị; và g là giá bán đơn vị nhé)

Các bạn có còn nhớ cách thể hiện các phương trình lên đồ thị không?

Với mỗi phương trình, ta sẽ cần lấy 2 cặp điểm. Sau đó nối 2 cặp điểm vào là xong.

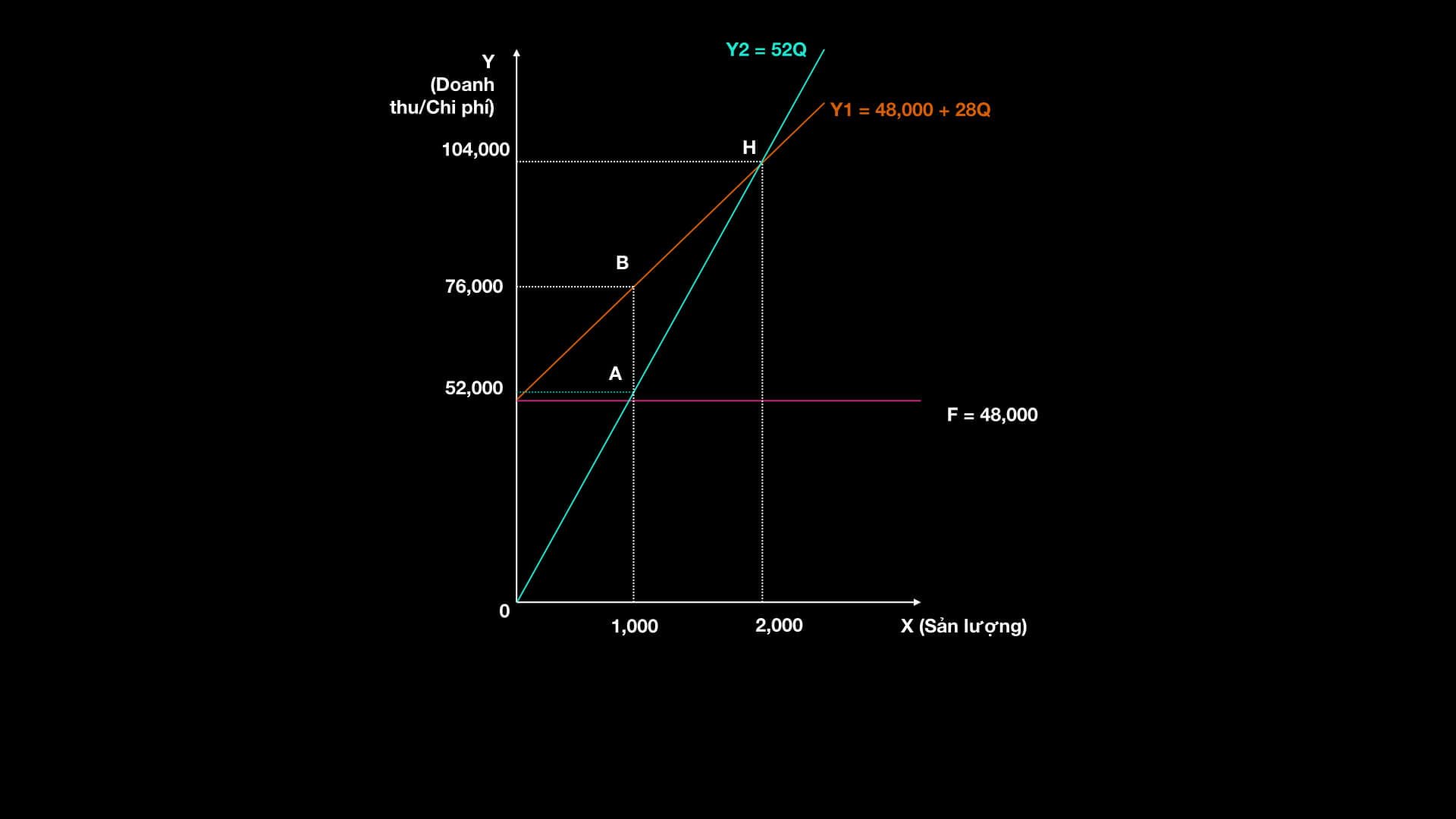

Quay trở lại với Ví dụ 1 bên trên, sau đây mình sẽ vẽ Đồ thị hòa vốn cho trường hợp trước khi cơ khí hoá.

Ta có 2 phương trình:

Tổng chi phí: Y1 = 48,000 + Q * 28

Để vẽ Y1 lên đồ thị, ta nối 2 cặp điểm A (0, 48.000) và B (1.000, 76.000)

Tổng Doanh thu: Y2 = Q * 52

Để vẽ Y2 lên đồ thị, ta nối 2 cặp điểm (0,0) và (1.000, 52.000)

Các bạn nhìn Đồ thị hòa vốn dưới đây:

Giao giữa Y1 và Y2 là H (2.000, 104.000).

Và H chính là điểm hòa vốn vì tại đó: Tổng Doanh thu = Tổng chi phí = 52 * 2.000 = 48.000 + 28*2.000 = 104.000

Như vậy, nhìn vào đồ thị ta dễ dàng xác định được: Doanh thu hòa vốn = 104.000 & Sản lượng hòa vốn = 2.000

Phần 2. Các dạng bài tập phân tích điểm hòa vốn trong kinh doanh

Có 2 dạng bài tập phân tích điểm hòa vốn thường gặp trong đề thi:

Dạng 1. Phân tích, xác định điểm hòa vốn

Tình huống này khá đơn giản, dễ hiểu. Chúng ta chỉ cần xác định yêu cầu của đề bài và áp dụng công thức xác định điểm hòa vốn.

- Xác định Sản lượng hòa vốn

- Xác định Doanh thu hòa vốn

- Xác định Thời gian hòa vốn

- Xác định Công suất hòa vốn

Đề bài có thể yêu cầu cả vẽ đồ thị điểm hòa vốn nha.

Ví dụ 3. Đề thi CPA – Môn Tài chính – Năm 2014 – Đề Chẵn – Câu 3

Đáp án:

– Năng lực sản xuất tối đa: 6,500 sản phẩm

– Hiện tại đang tiêu thụ: 4,000 sản phẩm

– Đơn giá bán (g): 25,000 đ/sản phẩm

– Biến phí 1 đơn vị sản phẩm (v): 15,000 đ/sản phẩm

– Tổng định phí (F): 30,000,000

Sản lượng hòa vốn: SL hv = F / (g – v) = 30,000,000 / (25,000 – 15,000) = 3,000 sản phẩm

Dạng 2. Vận dụng công thức xác định điểm hòa vốn trong việc ra quyết định để đạt mục tiêu

Có 5 loại quyết định liên quan đến việc áp dụng phân tích điểm hòa vốn:

- Tính sản lượng sản xuất/bán ra để đạt lợi nhuận mong muốn.

- Xác định khung giá bán sản phẩm/ Quyết định thay đổi giá bán

- Tiếp tục hay đình chỉ sản xuất

- Quyết định tăng sản lượng

- Sự thay đổi chi phí

(2 quyết định còn lại về tăng sản lượng và thay đổi chi phí mình thấy liên quan nhiều đến Kế toán quản trị hơn. Khả năng vào không cao nên mình sẽ không đi vào chi tiết).

(1) Tính sản lượng sản xuất/ bán ra để đạt lợi nhuận mong muốn.

Ý nghĩa của quyết định này là: tại mức sản lượng hòa vốn (Qhv) công ty đã đạt lợi nhuận = 0. Như vậy, nếu công ty muốn đạt mức lợi nhuận là A thì cần sản xuất số lượng sản phẩm bổ sung Q(bs) sao cho: Q(bs) * (Giá bán – Biến phí ) = A.

Không còn xuất hiện định phí trong công thức nữa vì sau khi đạt mức hòa vốn thì toàn bộ định phí đã được cover rồi.

Như vậy, công thức bạn cần sử dụng để tính sản lượng cần thiết trong trường hợp này là:

Q = Q(hv) + Q(bs) = (F + LN)/(g-v)

(2) Xác định Khung giá bán sản phẩm/ Quyết định thay đổi giá bán

Ý nghĩa của quyết định này là: Doanh nghiêp cần xác định Giá bán hòa vốn ở các mức độ sản lượng khác nhau. Từ đó sẽ biết được: tương ứng với từng mức sản lượng, thì với giá bán nào, doanh nghiêp sẽ có lỗ và ngược lại => Xây dựng chính sách giá cho từng sản phẩm. Đây cũng chính là cơ sở để quyết định thay đổi giá bán như nào. Biên độ thay đổi để vẫn có lợi nhuận chính là (giá bán mới – biến phí).

Như vậy, công thức bạn cần sử dụng để ra quyết định trong trường hợp này là:

G (hv) = F / Q + V

(3) Tiếp tục hay đình chỉ sản xuất

Để ra quyết định này, cần làm 2 bước:

Bước 1: Tính giá thành sản phẩm ở mức sản lượng thiết kế/tối đa = Tổng định phí/ Sản lượng thiết kế + Biến phí đơn vị

Bước 2: Xác định lợi nhuận: = (Giá bán đơn vị – Giá thành đơn vị ở mức sản lượng thiết kế) * Sản lượng thiết kế

Nếu lợi nhuận dương thì tiếp tục sản xuất. Ngược lại thì đình chỉ sản xuất

Các bạn có thể tham khảo tình huống sau để hiểu rõ cách làm của dạng bài này.

Ví dụ 4. Tiếp tục tình huống ở ví dụ 3. Nhưng yêu cầu: Xác định sản lượng tiêu thụ doanh nghiệp sẽ bị lỗ khi giá bán giảm từ 25.000 đồng/SP xuống 20.000 đồng/SP

Đáp án:

Áp dụng công thức tính giá bán hòa vốn: Gh = (F / Q) + v

Chúng ta lập bảng tính giá bán hòa vốn tại các mức sản lượng khác nhau:

| Sản lượng bán | 3,000 | 4,000 | 5,000 | 6,000 |

| Giá bán hòa vốn | 25,000 | 22,500 | 21,000 | 20,000 |

Kết luận: Với giá bán giảm từ 25.000 đ/sp xuống 20.000 đ/sp, nếu tiêu thụ dưới mức 6.000 sản phẩm thì doanh nghiệp sẽ bị lỗ.

Vậy là xong rồi. Hy vọng các bạn đã nắm được Điểm hòa vốn là gì? Cách xác định Điểm hòa vốn? Cũng như biết cách phân tích Điểm hòa vốn để ra quyết định. Trong bài viết tiếp theo, mình sẽ giải thích nốt 2 dạng bài tập nhỏ khác của Đề thi môn Tài chính. Đó là: Xác định điểm cân bằng EBIT & Phát hành trái phiếu