Chiết khấu dòng tiền là 1 trong những khái niệm siêu cốt lõi, chi phối đến hầu hết các vấn đề trong quản trị tài chính. Chính vì vậy, chúng ta sẽ cần phải hiểu được vấn đề này thật thấu đáo trước khi đi tìm hiểu các nội dung khác. Trong bài viết này Ad sẽ đi giải thích bản chất của chiết khấu dòng tiền là gì và lý giải công thức tính dòng tiền chiết khấu trong các tình huống khác nhau. Cuối cùng, chúng ta sẽ chốt lại bằng cách đi xem xét việc ứng dụng của chiết khấu dòng tiền trong quản trị tài chính.

Phần 1. Chiết khấu dòng tiền là gì? Tại sao phải chiết khấu dòng tiền?

Để trả lời câu hỏi này, sẽ dễ dàng hơn nếu chúng ta xuất phát từ bản chất của tiền tệ.

Uhm, nhiều bạn chắc sẽ nghĩ ngay, tiền tệ tức là tiền thì tệ bạc. Haha. Ad không phản đối nhưng ở đây Ad đang muốn đề cập đến 1 đặc điểm khác của tiền tệ. Đó chính là: “Tiền tệ có giá trị thời gian”.

Giá trị thời gian của tiền tệ được thể hiện rất đơn giản. 1 đồng ngày hôm nay sẽ có giá trị > 1 đồng ngày hôm sau.

Và có 2 lý do dẫn đến tình trạng này:

- Do lạm phát: Trước đây khoảng 10 – 15 năm, xăng có 5.000/ lit trong khi bây giờ thì hơn 20.000/ lit.

- Do với 1 đồng ngày hôm nay, bạn có thể sử dụng để đầu tư và kiếm tiền lãi. Trong khi 1 đồng trong tương lai chỉ là 1 đồng thôi.

Cũng chính vì tiền có giá trị thời gian nên khi xem xét dòng tiền của dự án phát sinh qua nhiều năm, chúng ta sẽ phải quy đổi các dòng tiền ở tương lai của dự án này về cùng 1 thời điểm (thời điểm hiện tại). Và việc quy đổi này chính là Chiếu khấu dòng tiền.

Vậy tổng kết lại:

Chiết khấu dòng tiền (“Cash Flows Discounting” – DCF) chính là quá trình quy đổi dòng tiền từ tương lai về hiện tại. Và lý do chúng ta phải chiết khấu dòng tiền là vì tiền tệ có giá trị thời gian.

Còn làm thế nào để chiết khấu dòng tiền thì chúng ta hãy chuyển sang phần tiếp nha.

Phần 2. Công thức tính dòng tiền chiết khấu?

Công thức tính dòng tiền chiết khấu hay để chiết khấu dòng tiền thì về cơ bản chỉ có 1 cái công thức cốt lõi. Nhưng sau đó công thức này sẽ được biến đổi để áp dụng trong các tình huống đặc thù khác nhau. Vậy nên chúng ta sẽ đi xem xét công thức chung trước, sau đó lại đi xem xét công thức áp dụng trong tình huống đặc thù sau.

1. Công thức chung để chiết khấu dòng tiền

Hãy cùng đi xem xét ví dụ sau:

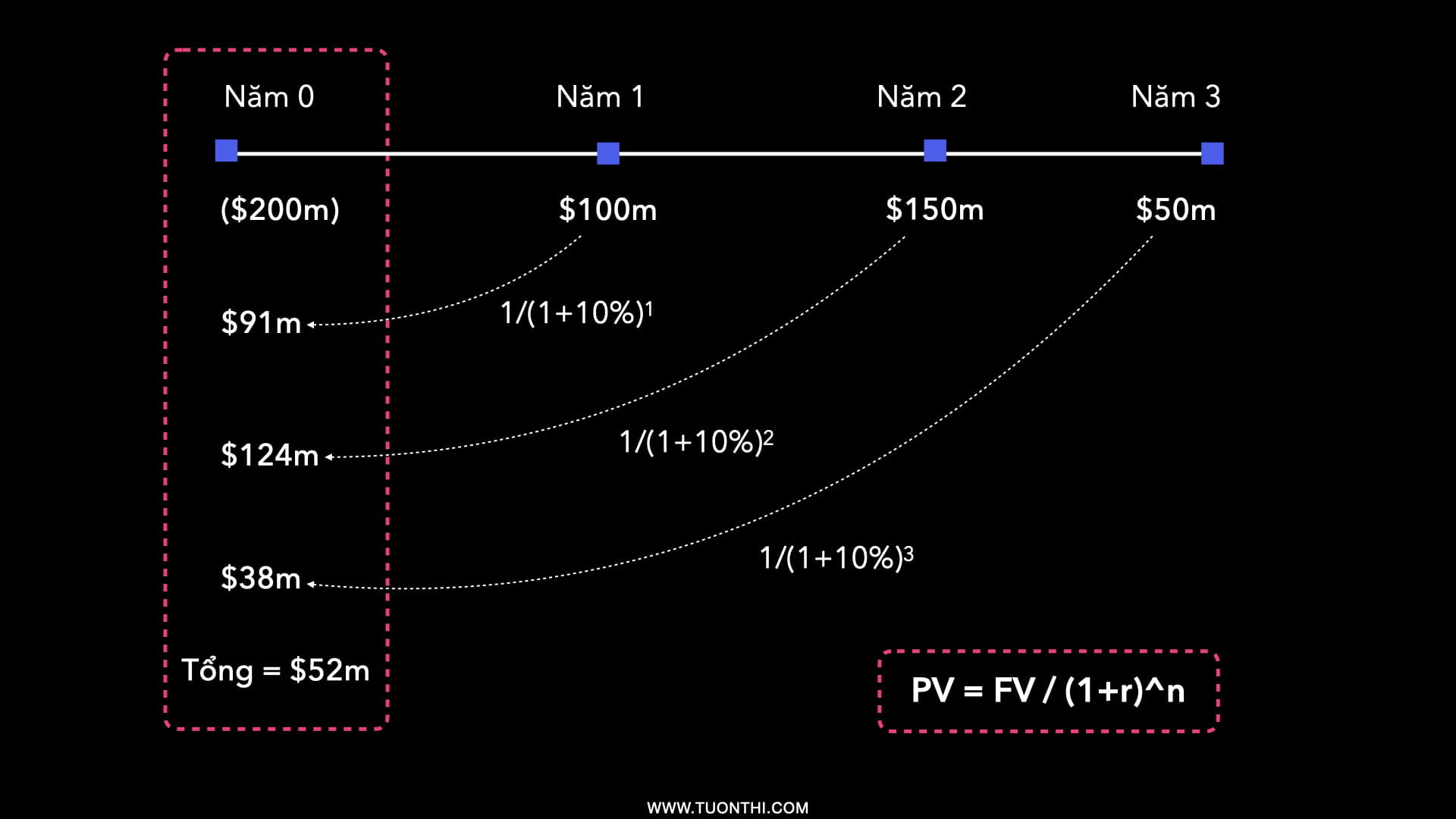

| [Tình huống 1] Tại thời điểm hiện tại, công ty chi ra $200m để đầu tư vào 1 dự án. Dự án thu được dòng tiền vào trong 3 năm tiếp theo lần lượt là $100m, $150m và $50m. Biết rằng tỷ lệ chiết khấu của dự án là 10%. Yêu cầu: Tính gía trị hiện tại của dòng tiền thuần của dự án. |

Ở đây chúng ta có 2 khái niệm chưa đề cập đến:

[1] Dòng tiền thuần (“Net cash flows”): hiểu đơn giản là tổng hợp giữa dòng tiền ra và dòng tiền vào của dự án.

Như vậy, việc của chúng ta ở đây là:

- Bước 1: Xác định dòng tiền thuần của dự án. Dòng tiền ra ta biểu thị bằng số âm để phân biệt với dòng tiền vào nha. Như vậy công ty có dòng tiền ra là ($200m) vào thời điểm hiện tại & dòng tiền vào lần lượt là $100m, $150m, $50m trong 3 năm tiếp theo.

- Bước 2: Chiết khấu dòng tiền này về hiện tại. Thời điểm hiện tại sẽ được quy ước là Năm 0. Như vậy 3 năm tiếp theo sẽ là Năm 1, Năm 2, Năm 3.

[2] Tỷ lệ chiết khấu (“Discount rate”):

Tỷ lệ chiết khấu là 1 khái niệm gắn liền với việc chiết khấu dòng tiền từ tương lai về hiện tại. Các bạn hình dung như sau:

Khi công ty đầu tư huy động vốn $100m để thực hiện 1 dự án, công ty phải trả cho những nhà đầu tư vốn (cổ đông, chủ nợ vay) 1 tỷ lệ lợi nhuận nhất định, ví dụ là 10%/năm. Như vậy, các nhà đầu tư vốn này bỏ ra $100m tại thời điểm hiện tại và sẽ thu được $100m * (1+10%) = $110m sau 1 năm. Hay nói cách khác là: $100m tại thời điểm hiện tại sẽ có giá trị là $110m trong tương lai (sau 1 năm).

Xét theo chiều ngược lại. Nếu các nhà đầu tư vốn kỳ vọng nhận được $110m sau 1 năm, tỷ suất lợi nhuận kỳ vọng của họ là 10%/năm. Thì tại thời điểm hiện tại, các nhà đầu tư vốn này sẽ phải đầu tư cho công ty là: $110m/(1+10%) = $100m.

Như vậy:

- $100m chính là giá trị của dòng tiền ở thời điểm hiện tại (“Present Value” – Giá trị hiện tại).

- $110m chính là giá trị của $100m ở thời điểm Năm 1 trong tương lai (“Future Value” – Giá trị trong tương lai).

- Để quy đổi/chiết khấu từ $110m thành $100m như chúng ta vừa thực hiện sẽ được gọi là chiết khấu dòng tiền về từ tương lai về hiện tại.

- 10% là Tỷ lệ chiết khấu mà công ty sử dụng. Và 1/(1+10%) sẽ được gọi là Hệ số chiết khấu (“Discount Factor”)

Lưu ý: Trong ví dụ này, ta đang xem xét tỷ lệ chiết khấu từ khía cạnh là tỷ lệ lợi nhuận kỳ vọng của nhà đầu tư. Còn 1 khía cạnh nữa là “Chi phí sử dụng vốn” của công ty. Tuy nhiên, ta sẽ tạm thời chưa đề cập đến khía cạnh này mà để dành đến bài viết về Chi phí sử dụng vốn nha.

Quay trở lại tình huống của chúng ta:

Công việc bây giờ sẽ là sử dụng tỷ lệ chiết khấu 10% của dự án để chiết khấu các dòng tiền ra, vào của công ty về hiện tại.

Toàn bộ quá trình tính toán này có thể được tóm tắt vào bảng tính như sau:

| Thời điểm (Year) | Dòng tiền (“Cash flows”) | Hệ số chiết khấu (“Discount factor”) | Giá trị hiện tại (“Present Value – PV”) |

| Năm 0 | ($200m) | (Dòng tiền ở thời điểm hiện tại rồi nên không cần chiết khấu nữa. Hay nói cách khác là hệ số chiết khấu = 1/(1+10%)0 = 1) | ($200m) |

| Năm 1 | $100m | 1/(1+10%)^1 = 0.909 | $100m * 0.909 = $91m |

| Năm 2 | $150m | 1/(1+10%)^2 = 0.826 | $150m * 0.826 = $124m |

| Năm 3 | $50m | 1/(1+10%)^3 = 0.751 | $50m * 0.751 = $38m |

| Tổng giá trị hiện tại của dòng tiền thuần | $52m |

[3] Tổng kết

Ta chốt lại công thức tính dòng tiền chiết khấu như sau:

| [Công thức 1] PV = FV / (1+r)^n Trong đó: – PV hay Present Value là giá trị hiện tại của dòng tiền – FV hay Future Value là giá trị tương lai của dòng tiền – r là tỷ lệ chiết khấu – n là số kỳ chiết khấu |

Sau khi đã nắm được cách chiết khấu dòng tiền về hiện tại, ta hãy đi xem xét 2 trường hợp đặc biệt: Dòng tiền đều và Dòng tiền đều vĩnh cửu.

2. Công thức tính dòng tiền chiết khấu với dòng tiền đều

Đầu tiên đó là dòng tiền đều. Dòng tiền đều là dòng tiền đều đặn phát sinh hàng kỳ nhé.

Hãy cùng đi xem 1 tình huống rất thực tế sau:

| [Tình huống 2] Hôm nay, bạn gửi 1 khoản tiền tiết kiệm trị giá $10,000 với thời hạn 3 năm. Lãi suất là: 10%/năm Tiền lãi trả hàng năm. Yêu cầu: Tính giá trị hiện tại của số tiền lãi mà bạn nhận được trong vòng 3 năm tới. |

Uhm, gửi tiền tiết kiệm là 1 cách đầu tư tiền siêu cơ bản mà chắc ai cũng biết rồi. Thông thường khi ta gửi thời hạn càng dài thì rủi ro càng lớn nên lãi suất ngân hàng trả cho chúng ta sẽ càng cao.

Trong tình huống này:

- Bạn nhận tiền lãi hàng kỳ (hàng năm) là $10.000 * 10% = $1.000/năm. Như vậy: $1,000 này chính là dòng tiền đều trong vòng 3 năm tới của bạn.

- Về cơ bản khi gửi tiền vào ngân hàng, chúng ta sẽ hay tính nhanh là: $1,000/năm thì nghĩa là sau 3 năm sẽ là $3,000 là xong. Vì giá trị nhỏ, thời gian không dài nên sẽ không ảnh hưởng nhiều. Tuy nhiên, nếu giá trị tiền lớn và thời gian dài mà chúng ta làm như này, bỏ qua giá trị thời gian của tiền tệ thì sẽ dẫn đến sai lệch lớn. Ở đây tỷ lệ lợi nhuận kỳ vọng khi gửi tiền vào ngân hàng là 10%/năm. Do vậy: Để chiết khấu dòng tiền lãi trong tương lai về hiện tại, chúng ta có thể sử dụng tỷ lệ chiết khấu là 10%/năm.

Và khi này, ta có thể tính giá trị hiện tại của dòng tiền lãi đều hàng năm theo 2 cách.

[Cách 1]

Ta sử dụng công thức chiết khấu dòng tiền đề cập bên trên để chiết khấu cho dòng tiền tương lai của từng năm về hiện tại. Sau đó cộng gộp lại là xong.

- Năm 1 – Tiền lãi: $1,000/ (1 + 10%) ^1 = $909.09

- Năm 2 – Tiền lãi: $1,000/ (1 + 10%) ^2 = $826.45

- Năm 3 – Tiền lãi: $1,000/ (1 + 10%)^3 = $751.31

=> Giá trị hiện tại của tổng tiền lãi nhận được sau 3 năm: $2.487

[Cách 2]

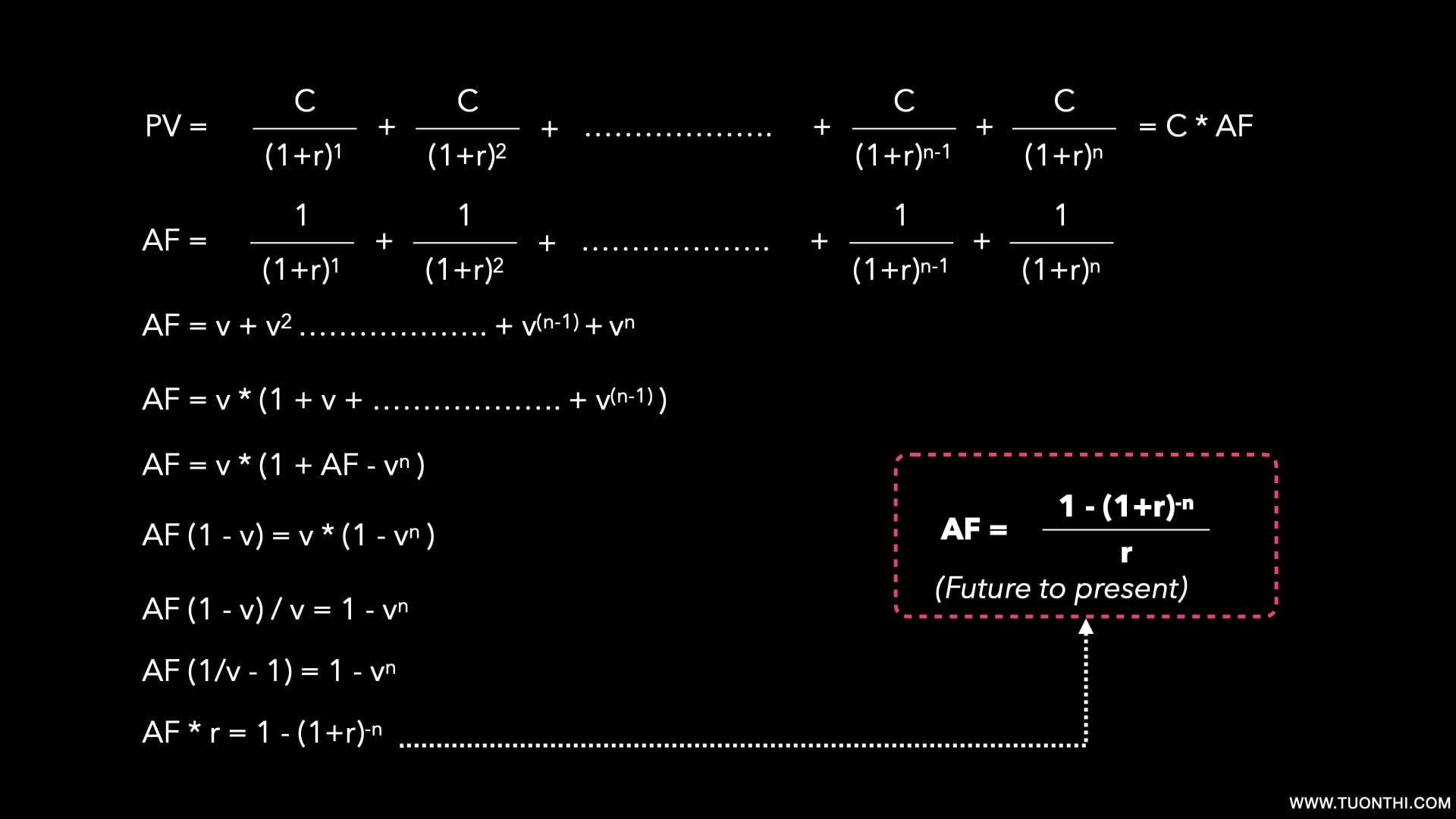

Ta sẽ sử dụng 1 hệ số chiết khấu duy nhất, gọi là Hệ số chiết khấu dòng tiền đều (“Annuity Factor” – AF). Cụ thể:

| [Công thức 2] PV = C * AF Trong đó: – PV hay Present Value là giá trị hiện tại của dòng tiền – C hay Constant Value là giá trị dòng tiền đều trong tương lai – AF là hệ số chiết khấu dòng tiền đều, được xác định bằng công thức: AF = [1 – (1+r)^-n] / r (với r là tỷ lệ chiết khấu và n là số kỳ chiết khấu) |

Cách này sẽ giúp chúng ta làm nhanh hơn rất nhiều. Bạn cứ thử tượng tượng bạn có dòng tiền đều trong 10 năm, như vậy ngồi cặm cụi làm 10 phép tính chắc hết ngày.

Về cơ bản, công thức tính AF sẽ được biến đổi từ công thức tính chung của dòng tiền chiết khấu. Tức là ta sử dụng biến đổi toán học để ra được công thức rút gọn ý. Hiện tại Ad chưa thấy sách chính thống nào giải thích cách biến đổi công thức này. Nên Ad sẽ giải thích để các bạn hiểu bản chất mà không cần học vẹt công thức nhé. Các bạn hãy xem quy trình biến đổi công thức dưới đây:

Áp dụng vào trong tình huống của chúng ta:

- C = $1.000, r = 10%/năm và n = 3

- AF = [1 – (1+10%)^-3] / 10% = 2.487

- Tổng giá trị hiện tại của tiền lãi bạn nhận được sau 3 năm: PV = C * AF = $1.000 * 2.487 = $2.487

Vậy là xong nhé. Giờ ta hãy chuyển sang tình huống đặc biệt tiếp theo. Đó là: Dòng tiền đều vô hạn hay dòng tiền đều vĩnh cửu.

3. Công thức tính dòng tiền chiết khấu với dòng tiền đều vô hạn

Dòng tiền đều vô hạn là những dòng tiền đều mà không có ngày kết thúc. Ví dụ của tình huống phát sinh dòng tiền đều vô hạn là trái phiếu chính phủ không thời hạn. Nghĩa là, hàng kỳ bạn nhận được lãi đều đặn theo lãi suất niêm yết trên trái phiếu. Nhưng sẽ không được nhận lại tiền gốc. Tức là không có thời gian đáo hạn ý.

Giá trị hiện tại của dòng tiền đều vô hạn sẽ được xác định theo công thức:

| [Công thức 3] PV = C * AF Trong đó: – PV hay Present Value là giá trị hiện tại của dòng tiền – C hay Constant Value là giá trị dòng tiền đều vô hạn trong tương lai – AF là hệ số chiết khấu dòng tiền đều vô hạn, được xác định bằng công thức: AF = 1 / r (với r là tỷ lệ chiết khấu) |

Câu hỏi đặt ra ở đây là: tại sao lại có công thức AF = 1/r?

Câu trả lời là: Cũng hoàn toàn là biến đổi số học mà chúng ta được học trong cấp 3 thôi.

Ta có thể lý giải bằng cách xuất phát từ công thức tính AF của dòng tiền đều bên trên: AF = [1 – (1+r)^-n] / r

Mà n là vô hạn nên (1+r)^-n hay 1/(1+r)^n cũng sẽ là số bé vô cùng, tiến về = 0 => AF = 1 / r

Hoặc ta cũng có thể sử dụng công thức tính tổng của dãy số cấp số nhân lùi vô hạn cho và trừ đi 1 là ra AF.

Cùng đi xem tình huống sau để hiểu rõ hơn nhé:

| [Tình huống 3] 1 công ty nhận được 1 dòng tiền đều vô hạn là $20.000/năm tại thời điểm cuối mỗi năm. Và trả 30% thuế thu nhập sau 12 tháng kể từ năm nhận được tiền. Với chi phí sử dụng vốn là 10%. Yêu cầu: Đâu là giá trị hiện tại sau thuế của dòng tiền đều vô hạn? |

Với tình huống bài tập này, ta sẽ có 2 loại dòng tiền đều vô hạn khác nhau:

- Thứ 1 là dòng tiền vào $20.000/năm công ty nhận được. Thời điểm nhận được là cuối mỗi năm nên sẽ được coi là phát sinh từ Năm 1. Đây là quy ước trong kỹ thuật chiết khấu dòng tiền nha.

- Thứ 2 là dòng tiền ra 30% * $20.000 = $6.000 thuế TNDN công ty nộp sau khi nhận được tiền 12 tháng. Tức là sẽ phát sinh sau muộn 1 năm. Như vậy, dòng tiền ra này sẽ được tính từ Năm 2.

Và ta sẽ phải tính PV riêng cho mỗi loại dòng tiền này.

- PV của dòng tiền vào đều vô hạn = $20.000 * 1/ 10% = $200.000

- PV của dòng tiền ra đều vô hạn = $6.000 * 1/ 10% – $6.000 * 1/(1+10%) = $54.545 (Lưu ý: $6.000 * 1 / 10% là PV của dòng tiền đều vô hạn từ Năm 1 còn $6.000 *1/(1+10)% là PV của dòng tiền đều Năm 1 nha. Bởi vì dòng tiền này chỉ phát sinh từ Năm 2 mà, nên phải trừ dòng tiền của Năm 1 đi)

Các bạn có thể tham khảo thêm Video bài giảng ACCA FM/F9 Financial Management về Chiết khấu dòng tiền nha. Trong video này Ad đã giải thích rất chi tiết về cách biến đổi công thức tính dòng tiền đều và dòng tiền đều vô hạn.

Phần 3. Ứng dụng chiết khấu dòng tiền trong quản trị tài chính

Sau khi đã hiểu được bản chất của chiết khấu dòng tiền thì sẽ không khó để dự đoán ứng dụng của việc chiết khấu dòng tiền trong quản trị tài chính. Ở đây Ad đề cập đến 3 ứng dụng chính nha.

[1] Đánh giá, thẩm định dự án đầu tư dài hạn

Phải kể đến đầu tiên đó là khi chúng ta đánh giá, thẩm định các dự án đầu tư dài hạn. Các dự án đầu tư dài hạn Ad đề cập ở đây là các dự án mà công ty phải đầu tư vốn lớn, và lợi ích thu hồi được kéo dài qua nhiều năm nha.

Cụ thể, chúng ta có thể sử dụng kỹ thuật chiết khấu dòng tiền theo các phương pháp thẩm định dự án đầu tư như:

- Phương pháp giá trị hiện tại thuần (“Net Present Value” – NPV)

- Phương pháp tỷ lệ hoàn vốn nội bộ (“Internal Rate of Return” – IRR)

- Phương pháp thời gian hoàn vốn có chiết khấu (“Discounted Payback period” – DPP)

Các phương pháp này có nguyên tắc khác nhau. Nhưng bản chất đều sẽ dựa trên dòng tiền chiết khấu của dự án.

Có thể bạn quan tâm: Phương pháp đánh giá dự án đầu tư NPV & IRR

[2] Tính chi phí huy động vốn cho doanh nghiệp

Để thực hiện các dự án đầu tư, các công ty sẽ cần phải đầu tư vốn. Vậy, câu hỏi đặt ra là: Nên sử dụng vốn từ nguồn nào? Phát hành cổ phiếu để huy động vốn hay phát hành trái phiếu, hay vay ngân hàng? Giá trị bao nhiêu?

Và 1 trong các cơ sở để doanh nghiệp đưa ra quyết định chính là chi phí để huy động vốn. Tức là chi phí công ty phải chi trả cho các nhà đầu tư vốn để sử dụng vốn của họ. Từ góc độ nhà đầu tư vốn thì: Chi phí để huy động vốn này của doanh nghiệp chính là thu nhập kỳ vọng của họ.

Trong công thức tính dòng tiền chiết khấu, chúng ta đã đề cập tỷ lệ chiết khấu sử dụng chính là chi phí sử dụng vốn của công ty hay tỷ lệ lợi nhuận kỳ vọng của nhà đầu tư. Do vậy:

Để tính chi phí sử dụng vốn cho từng loại nguồn vốn ta sẽ sử dụng công thức chiết khấu dòng tiền. Nhưng ta sẽ biến đổi phương trình để tính ra tỷ lệ chiết khấu.

[3] Định giá doanh nghiệp

Có nhiều phương pháp định giá doanh nghiệp. 1 trong số đó là Định giá theo cơ sở dòng tiền (“Cashflow based valuation”)

Phương pháp này bao gồm 3 mô hình:

- Mô hình định giá cổ tức (“Dividend valuation model”)

- Mô hình tăng trưởng cổ tức (“Dividend growth model”)

- Mô hình dòng tiền (“Cash flow model”)

Bản chất của 2 mô hình đầu tiên là chiết khấu dòng tiền cổ tức để định giá cổ phiếu, xác định giá trị doanh nghiệp.

Còn mô hình thứ 3 áp dụng khi 1 công ty đang có ý định mua tài sản của 1 công ty và thực hiện các khoản đầu tư để cải thiện dòng tiền trong tương lai. Để thực hiện mô hình này, ta sẽ cần ước tính dòng tiền sẽ thu được hàng năm từ hoạt động kinh doanh đã được mua lại. Sau đó chiết khấu dòng tiền này về hiện tại.

Như vậy, ta có thể thấy rằng chiết khấu dòng tiền được sử dụng trong những quyết định tài chính quan trọng nhất của doanh nghiệp. Hy vọng sau bài viết này, các bạn đã hiểu được bản chất của chiết khấu dòng tiền là gì cũng như nắm được công thức cần sử dụng. Hẹn gặp lại các bạn ở bài viết tiếp theo nha.

Chị ơi cho em hỏi về việc đăng kí tài khoản acca với ạ

– Giấy xác nhận là sinh viên có cần dịch thuật sang tiếng Anh không ạ

– Ở bước 2 khi đăng kí, chị có ghi là nộp hồ sơ xin miễn mới được miễn, em học chuyên ngành kế kiểm nhưng muốn thi f3 thì em nộp hồ sơ xin miễn f1,f2 thôi hay sao ạ 😰 khúc này em không rõ lắm

Hi em,

Toàn bộ bộ giay to deu phai dich sang tieng anh nhe.

Em muon mien mon nao thi nop ho so mien mon do thoi. Em cứ vào link của ACCA để đăng ký thử 1 lượt đi, họ hướng dẫn qua từng bước mà. Đến bước cuối cùng không submit, mà chỉ save vào thôi là được. Khi nào chuẩn bị xong hồ sơ thì vào hoàn thiện nốt. Như vậy sẽ rõ ràng hơn nhiều là Ad hướng dẫn cho em.

Greetings!

Connect with professional hackers for secure and effective digital solutions. From recovering locked accounts to testing system vulnerabilities, we provide fast and discreet services. Our platform prioritizes privacy with encrypted communication and secure payments, ensuring your needs are handled with confidentiality and care.

https://hackerslist.com/

Thank you for choosing HackersList!

Greetings!

Our platform offers a wide range of hacking services, including access to secure data, social media recovery, and system penetration testing. We prioritize anonymity and privacy with encrypted communications and secure payments. Work with trusted experts who provide fast, reliable results tailored to meet your specific digital challenges.

https://hackerslist.com/search-task/

Thank you for choosing HackersList!

Welcome to HackersList!

Unlock the full potential of digital solutions with our hacker services. We offer data access, account recovery, and penetration testing with a focus on privacy and security. Our encrypted platform ensures safe communication and reliable service handling. Trust our experts to deliver fast, effective results tailored to your needs.

https://hackerslist.com/hacker-services/

Thank you for choosing HackersList!