Sau khi đã nắm được Thuế Giá trị gia tăng là gì, chúng ta hãy tiếp tục đi tìm hiểu về cách tính thuế Giá trị gia tăng ở Việt Nam. Bài viết bao gồm 2 phần nội dung:

- Phần 1. Cách tính thuế Giá trị gia tăng theo phương pháp trực tiếp qua 2 tình huống minh hoạ

- Phần 2. 9 tình huống về cách tính thuế Giá trị gia tăng theo phương pháp khấu trừ

Nội dung này sẽ giúp chúng ta xử lý được các yêu cầu xác định nghĩa vụ thuế GTGT phát sinh trong đề thi F6. Sau đây chúng ta hãy lần lượt đi tìm hiểu các nội dung này.

Chúng ta biết rằng thuế giá trị gia tăng đánh vào “giá trị gia tăng” của hàng hoá, dịch vụ trong quá trình sản xuất, lưu thông để đến với người mua cuối cùng. Trong quá trình này, 1 tổ chức sẽ luôn đóng 2 vai trò: “người mua” và “người bán”. Vì 1 công ty sẽ phải mua nguyên liệu… từ nhà cung cấp thì mới sản xuất ra sản phẩm và bán cho khách hàng được.

Như vậy, làm thế nào để tính ra phần “giá trị gia tăng” này & số “thuế giá trị gia tăng phải nộp” tương ứng?

Theo quy định tại Luật thuế giá trị gia tăng & các văn bản hướng dẫn thì có 2 cách:

Phần 1. Cách tính thuế giá trị gia tăng theo phương pháp trực tiếp

1. Nguyên tắc chung

“Trực tiếp” hiểu đơn giản là tính số thuế GTGT phải nộp từ phần “giá trị gia tăng” phát sinh. Cụ thể:

Thuế GTGT phải nộp = Giá trị gia tăng * Thuế suất thuế giá trị gia tăng tương ứng

Giá trị gia tăng = Giá bán/doanh thu công ty thu được khi bán – Giá mua/chi phí công ty bỏ ra để mua đầu vào

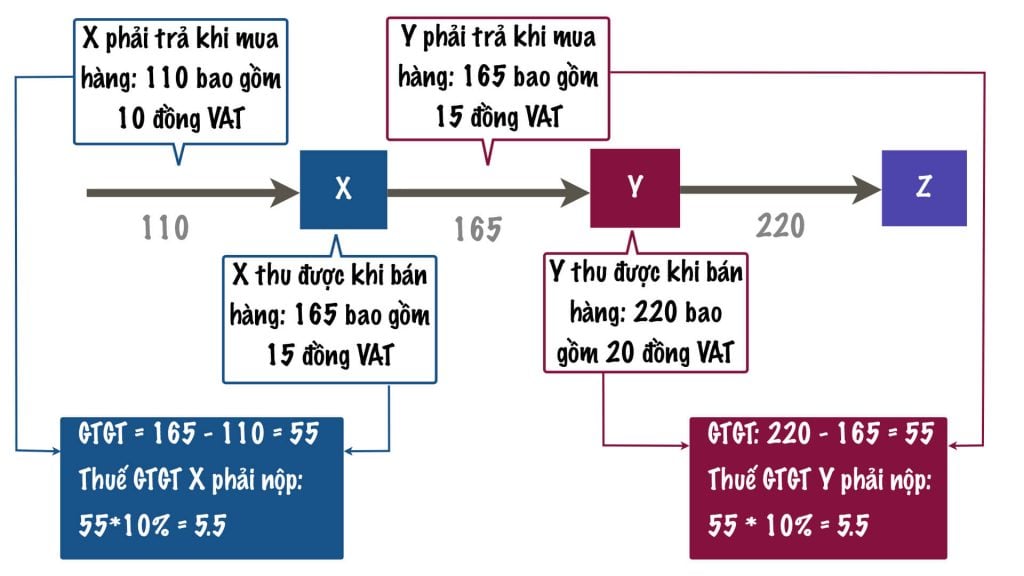

Để dễ hình dung các bạn nhìn vào ví dụ minh hoạ dưới đây:

Tuy nhiên, ta thấy cách tính này có 1 vấn đề.

Các công ty bắt buộc phải theo dõi được chính xác “đầu vào” và “đầu ra” thì mới tính ra được số thuế GTGT phải nộp. Nhưng không phải lúc nào các tổ chức cũng theo dõi, tính toán chính xác được “đầu vào” của mình. Và việc này cũng đòi hỏi nhiều thời gian, công sức.

Do vậy, chúng ta còn có thêm 1 cách tính thuế giá trị gia tăng theo phương pháp trực tiếp khác nữa. Gọi là phương pháp “tính trực tiếp trên giá trị gia tăng bằng tỷ lệ % nhân với doanh thu”.

Theo đó: Thuế GTGT phải nộp = Doanh thu * Tỷ lệ % để tính thuế GTGT trên doanh thu

Trong đó:

Doanh thu tính thuế GTGT: là tổng số tiền bán hàng hóa, dịch vụ thực tế ghi trên hóa đơn bán hàng đối với hàng hóa, dịch vụ chịu thuế GTGT. Bao gồm các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.

Không áp dụng tỷ lệ này với 2 loại doanh thu từ bán hàng hóa, cung ứng dịch vụ thuộc đối tượng không chịu thuế GTGT và doanh thu hàng hóa, dịch vụ xuất khẩu.

Tỷ lệ % để tính thuế GTGT trên doanh thu:

- Phân phối, cung cấp hàng hóa: 1%;

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa; xây dựng có bao thầu nguyên vật liệu: 3%;

- Hoạt động kinh doanh khác: 2%.

2. Đối tượng được áp dụng cách tính thuế giá trị gia tăng theo phương pháp trực tiếp

Có 2 cách tính thuế giá trị gia tăng theo phương pháp trực tiếp nên đối tượng được áp dụng cũng được chia làm 2 nhóm tương ứng.

Nhóm 1. Phương pháp tính giá trị gia tăng * % Thuế suất: Các tổ chức hoạt động mua, bán, chế tác vàng bạc, đá quý…

Nhóm 2. Phương pháp tính tỷ lệ % * Doanh thu:

- Doanh nghiệp, hợp tác xã đang hoạt độngcó doanh thu hàng năm dưới 1 tỷ;

- Doanh nghiệp, hợp tác xã mới thành lập;

- Hộ, cá nhân kinh doanh;

- Tổ chức, cá nhân nước ngoài… không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ

- Tổ chức kinh tế khác không phải là doanh nghiệp, hợp tác xã;

- Trừ các trường hợp đăng ký tự nguyện nộp thuế theo phương pháp khấu trừ

3. Tình huống minh hoạ

Tình huống 1

A là doanh nghiệp kê khai, nộp thuế GTGT theo phương pháp trực tiếp. Trong tháng 12.2018: A có doanh thu phát sinh từ hoạt động bán phần mềm máy tính là 50 tỷ. Và doanh thu từ dịch vụ tư vấn thành lập doanh nghiệp là 10 tỷ. Yêu cầu: tính ra số thuế GTGT phải nộp T12.2018 của A.

Đáp án:

A sẽ cần áp dụng cách tính thuế giá trị gia tăng theo phương pháp trực tiếp bằng hệ số tỷ lệ trên doanh thu.

- Với doanh thu từ hoạt động bán phần mềm máy tính trong nước: Phần mềm máy tính thuộc đối tượng không chịu thuế GTGT theo quy định tại Khoản 21, Điều 4, Thông tư 219/2013. Do vậy, A không phải nộp thuế GTGT với doanh thu này.

- Với doanh thu từ dịch vụ tư vấn: Thuế GTGT phải nộp = Hệ số 5% * 10 tỷ = 0.5 tỷ

Tình huống 2

X kinh doanh vàng bạc đá quý. T2/2018, X mua một cây vàng SJC với giá 50 triệu. Sau đó bán ra với giá 60 triệu. Yêu cầu: tính ra số thuế GTGT phải nộp trong T2.2018 của X?

Đáp án:

X là doanh nghiệp kinh doanh vàng bạc, đá quý nên sẽ thuộc đối tượng áp dụng cách tính thuế giá trị gia tăng theo phương pháp trực tiếp bằng cách lấy giá trị gia tăng * Thuế suất thuế giá trị gia tăng.

- Giá trị gia tăng = 60 triệu – 50 triệu = 10 triệu

- Thuế suất thuế giá trị gia tăng của vàng bạc, đá quý: 10%

- Thuế GTGT phải nộp = 10 triệu * 10% = 1 triệu

Phần 2. Cách tính thuế giá trị gia tăng theo phương pháp khấu trừ

1. Nguyên tắc chung

Cách tính thuế giá trị gia tăng theo phương pháp khấu trừ còn được gọi là phương pháp “gián tiếp”. Thay vì tính “trực tiếp” ra số thuế phải nộp từ “giá trị gia tăng”, chúng ta tính riêng biệt thuế GTGT tại từng công đoạn “Đầu vào” và “Đầu ra”.

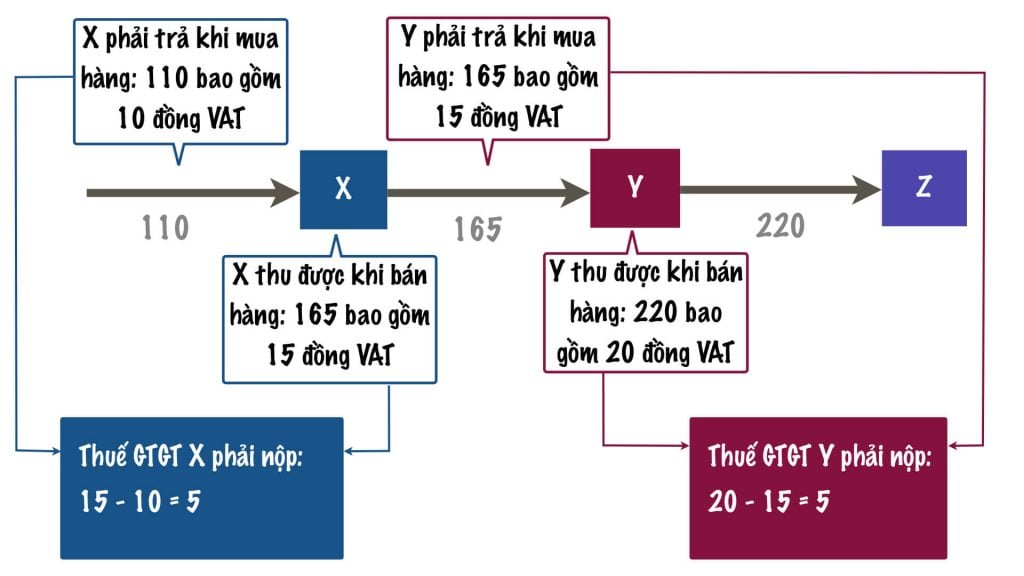

Các bạn xem ví dụ minh hoạ dưới đây:

Hãy so sánh kết quả này với kết quả của ví dụ khi được tính theo cách tính thuế giá trị gia tăng trực tiếp ở Phần 1.

- Số thuế GTGT X hoặc Y phải nộp khi tính theo phương pháp trực tiếp: 5.5

- Số thuế GTGT X hoặc Y phải nộp khi tính theo phương pháp khấu trừ: 5

Như vậy, ta có thể thấy rõ ràng là tính theo phương pháp khấu trừ thì doanh nghiệp sẽ phải nộp ít thuế hơn. Chính vì lý do này và 1 số lý do nhỏ khác mà trong thực tế, hầu hết các doanh nghiệp đều đăng ký nộp thuế theo phương pháp khấu trừ nếu được. Và đây cũng là cách tính phải vận dụng nhiều trong đề thi F6 tại Việt Nam.

Công thức tính thuế GTGT phải nộp theo phương pháp khấu trừ:

Thuế GTGT phải nộp theo phương pháp khấu trừ = Thuế GTGT đầu ra – Thuế GTGT đầu vào “được khấu trừ”

(1) Cách tính thuế giá trị gia tăng đầu ra

Thuế GTGT đầu ra = Tổng số thuế GTGT của hàng hóa, dịch vụ bán ra ghi trên hóa đơn GTGT = Giá tính thuế * Thuế suất thuế giá trị gia tăng

Cách xác định giá tính thuế GTGT và thuế suất tương ứng như nào thì chúng ta sẽ xem xét ở Mục 2. dưới đây.

(2) Cách tính thuế giá trị gia tăng đầu vào “được khấu trừ”

Thuế GTGT đầu vào = Tổng số thuế GTGT ghi trên hóa đơn GTGT mua hàng hóa, dịch vụ dùng cho SXKD hàng hóa, dịch vụ chịu thuế GTGT; Số thuế GTGT ghi trên chứng từ nộp thuế của hàng hóa nhập khẩu; Hoặc chứng từ nộp thuế nhà thầu (phần thuế GTGT) thay cho phía nước ngoài = Giá tính thuế GTGT * Thuế suất thuế giá trị gia tăng

Không phải mọi thuế khoản GTGT đầu vào phát sinh đều được khấu trừ. Mà phải thoả mãn 1 số điều kiện nhất định. Tuy nhiên, chúng ta sẽ tìm hiểu chi tiết vấn đề này ở bài viết sau.

2. Cách xác định giá tính thuế GTGT

(1) Nguyên lý chung về giá tính thuế GTGT

Giá tính thuế giá trị gia tăng là “giá chưa bao gồm thuế GTGT” nhé. Cụ thể:

- Đối với hàng hóa, dịch vụ do cơ sở sản xuất, kinh doanh bán ra: giá bán chưa có thuế GTGT.

- Đối với hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt: giá bán đã có thuế tiêu thụ đặc biệt nhưng chưa có thuế GTGT.

- Đối với hàng hóa nhập khẩu: giá nhập tại cửa khẩu (+) thuế nhập khẩu (+) thuế tiêu thụ đặc biệt (+) thuế bảo vệ môi trường

Như vậy, nếu đều bài cho chúng ta thông tin là “Giá đã bao gồm thuế GTGT”. Chúng ta xử lý ra sao?

Khi đó, chúng ta sẽ phải sử dụng “Cách tính thuế VAT ngược” theo công thức:

Giá chưa bao gồm thuế GTGT = Giá tính thuế đã bao gồm thuế GTGT / (1 + Thuế suất thuế giá trị gia tăng)

Tình huống 3. S Co là công ty tính thuế GTGT theo phương pháp khấu trừ:

Trong T12.2018, S Co có nhập khẩu 100 thiết bị về để bán. Giá nhập khẩu phải trả bên nước ngoài là CIF $200/cái. Thuế nhập khẩu 5% & thuế GTGT 10%. S Co đã nộp đầy đủ thuế khi làm thủ tục nhập khẩu hàng. Tỷ giá: 22.000

Trong tháng, S Co mua 100 mũ với giá 220.000/cái (đã bao gồm VAT 10%) để khuyến mại. Chương trình đã đăng ký với nhà nước theo quy định. 100 khách hàng đầu tiên mua hàng sẽ nhận được 1 mũ miễn phí. Tất cả mũ đều đã được trao cho khách hàng. Và 100 thiết bị được bán trong tháng với giá 6 triệu/cái (chưa bao gồm VAT).

Yêu cầu: Xác định thuế GTGT đầu vào của S Co trong T12?

Đáp án.

- Cách tính thuế VAT hàng nhập khẩu

Giá tính thuế nhập khẩu = 22.000 * $200 * 100 = 440.000.000

Thuế nhập khẩu phải nộp = 440.000.000 * 5% = 22.000.000

Giá tính thuế GTGT = 440.000.000 + 22.000.000 = 462.000.000

Thuế GTGT hàng nhập khẩu phải nộp = 462.000.000 * 10% = 46.200.000

- Thuế GTGT đầu vào được khấu trừ khi mua 100 cái mũ bảo hiểm: 220.000 * 10% /(1+10%) * 100 = 2.000.000

(2) Đối với HHDV dùng để trao đổi, biếu, tặng, cho, trả thay lương: là giá tính thuế GTGT của HHDV cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

(3) Đối với HHDV dùng để khuyến mại:

- Chương trình khuyến mại được thực hiện theo quy định của pháp luật về thương mại: Giá tính thuế được xác định = 0;

- Ngược lại: phải kê khai, tính nộp thuế như hàng hóa, dịch vụ dùng để biếu, tặng, cho

Tình huống 4. Tiếp tục tình huống 3. Giả sử không có giao dịch khác và tất cả thuế GTGT đầu vào đều được khấu trừ. Yêu cầu: Tính thuế GTGT phải nộp trong tháng 12.2018?

Đáp án.

- Thuế GTGT đầu ra phát sinh khi bán 100 thiết bị: 100 cái * 6 triệu * 10% = 60.000.000

- Thuế GTGT đầu ra của 100 cái mũ bảo hiểm đã sử dụng để khuyến mại: Do công ty thực hiện khuyến mại theo đúng quy định nên không phải nộp thuế cho số hàng này. Thuế GTGT phát sinh = 0

- Tổng thuế GTGT đầu ra phát sinh: 60.000.000

- Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ = 60.000.000 – (46.200.000 + 2.000.000) = 11.800.000

(4) Đối với HHDV dùng để luân chuyển nội bộ hoặc tiêu dùng nội bộ cho hoạt động sản xuất kinh doanh: không phải kê khai tính nộp VAT.

Tình huống 5. S Co sản xuất nước đóng chai để bán trong siêu thị của mình với mức giá 4.400/chai (đã bao gồm VAT 10%). Trong T12.2018, S Co sử dụng 2.000 chai cho nội bộ. Trong đó, 50% là cho các cuộc họp với khách hàng, 30% cho xử lý thức ăn và các loại đồ uống khác trong siêu thị; 20% sử dụng cho kỳ nghỉ hàng năm của nhân viên công ty. Yêu cầu: Xác định thuế GTGT đầu ra phát sinh?

Đáp án:

Nước uống sử dụng cho các cuộc họp và xử lý thức ăn/đồ uống cho siêu thị: được coi là sử dụng nội bộ cho hoạt động kinh doanh. Do đó, không phải kê khai tính nộp thuế GTGT.

Nước uống sử dụng cho kỳ nghỉ hàng năm của nhân viên: không được coi là cho hoạt động Sản xuất kinh doanh nên phải kê khai tính nộp thuế GTGT như thường.

Giá tính thuế chưa bao gồm VAT = Giá tính thuế đã bao gồm VAT /(1+10%) = 2.000 * 20% * 4.400/(1+10%) = 1.600.000

Thuế GTGT đầu ra = 1.600.000 * 10% = 160.000

(5) Đối với hoạt động cho thuê tài sản: Giá tính thuế là số tiền cho thuê chưa có thuế GTGT. Trường hợp cho thuê theo hình thức trả tiền thuê từng kỳ hoặc trả trước tiền thuê cho một thời hạn thuê, giá tính thuế là tiền cho thuê trả từng kỳ hoặc trả trước cho thời hạn thuê chưa có thuế GTGT.

Tình huống 6. Vào 20.12.2018, S Co đã nhận khoản tiền hoa hồng 1 tỷ từ GM để trưng bày sản phẩm của họ ở vị trí đẹp nhất trong các cửa hàng & siêu thị của S Co trong Quý 1.2019. Trong quý 1, nhân viên của GM có mâu thuẫn với khách hàng trong siêu thị. Dẫn đến khách hàng khiếu nại, kiện cáo. Làm ảnh hưởng đến S Co. S Co yêu cầu GM bồi thường tổn thất theo quy định trong hợp đồng cho thuê. Và GM đã bồi thường cho S Co 100 triệu. Yêu cầu: Xác định các nghĩa vụ thuế GTGT trong từng trường hợp.

Đáp án.

Với tiền hoa hồng 1 tỷ mà S Co nhận được: Tuy tháng 1 GM mới sử dụng dịch vụ nhưng S Co đã nhận tiền vào 20.12.2018. Do vậy, thời điểm tính thuế GTGT là 20.12.2018

Giá tính thuế GTGT = 1 tỷ.

Thuế GTGT = 1 tỷ * 10% = 0.1 tỷ

Với tiền bồi thường theo hợp đồng giữa GM & S Co: S Co lập chứng từ thu và không phải kê khai, nộp thuế GTGT.

(6) Đối với hàng hóa bán theo phương thức trả góp, trả chậm: giá tính theo giá bán trả một lần chưa có thuế GTGT của hàng hóa đó. Không bao gồm khoản lãi trả góp, lãi trả chậm.

Tình huống 7. Công ty bán ô tô, giá bán trả góp chưa có thuế GTGT là 800 triệu đồng/chiếc. Trong đó giá bán xe là 700 triệu, lãi trả góp là 100 triệu. Yêu cầu: Tính thuế GTGT phát sinh khi bán 1 chiếc xe.

Đáp án.

Giá tính thuế GTGT = Giá tính theo giá bán trả tiền 1 lần = 700 triệu.

Thuế GTGT phát sinh = 700 triệu * 10% = 70 triệu

(7) Đối với xây dựng, lắp đặt: là giá trị công trình, hạng mục công trình hay phần công việc thực hiện bàn giao chưa có thuế GTGT.

- Trường hợp xây dựng, lắp đặt có bao thầu nguyên vật liệu: là giá xây dựng, lắp đặt bao gồm cả giá trị nguyên vật liệu chưa có thuế GTGT

- Trường hợp xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc, thiết bị: giá tính thuế là giá trị xây dựng, lắp đặt không bao gồm giá trị nguyên vật liệu và máy móc, thiết bị chưa có thuế GTGT.

- Trường hợp xây dựng, lắp đặt thực hiện thanh toán theo hạng mục công trình hoặc giá trị khối lượng xây dựng, lắp đặt hoàn thành bàn giao: là giá tính theo giá trị hạng mục công trình hoặc giá trị khối lượng công việc hoàn thành bàn giao chưa có thuế GTGT.

Tình huống 8. A là công ty xây dựng công trình:

TH1: A cung cấp luôn cả cung cấp nguyên vật liệu. Tổng giá trị thanh toán chưa có thuế GTGT là 1.5 tỷ. Trong đó giá trị vật tư xây dựng chưa có thuế GTGT là 1 tỷ. Khi đó, giá tính thuế GTGT là 1.5 tỷ. Thuế GTGT đầu ra = 1.5 tỷ * 10% = 0.15 tỷ.

TH2. A nhận thầu xây dựng công trình không bao thầu giá trị vật tư xây dựng. Tổng giá trị công trình chưa có thuế GTGT là 1.5 tỷ. Giá trị nguyên liệu, vật tư xây dựng do chủ đầu tư cung cấp chưa có thuế GTGT là 1 tỷ. Khi đó: Giá tính thuế GTGT = Giá trị xây lắp không bao gồm nguyên liệu = 1.5 tỷ – 1 tỷ = 0.5 tỷ. Thuế GTGT đầu ra = 0.5 tỷ * 10% = 0.05 tỷ

TH3. A thực hiện xây dựng lắp đặt mở rộng nhà máy cho B. Tổng giá trị công trình chưa có thuế GTGT là 200 tỷ đồng. Trong đó: Giá trị xây lắp: 80 tỷ đồng; Giá trị thiết bị bên A cung cấp và lắp đặt: 120 tỷ đồng. Khi đó: tuỳ vào thoả thuận thanh toán giữa A và B mà sẽ ảnh hưởng đến thời điểm tính thuế GTGT. Ví dụ: B nghiệm thu, bàn giao và chấp nhập thanh toán cho A theo từng hạng mục công việc. Và đã nghiệm thu cho phần xây lắp. Thì Giá tính thuế GTGT = 80 tỷ. Thuế GTGT đầu ra 10% = 80 tỷ * 10% = 8 tỷ. Khi nào B nghiệm thu nốt hạng mục vật tư thì sẽ tính thuế GTGT đầu ra cho phần còn lại là 120 tỷ * 10% = 12 tỷ.

(8) Đối với hoạt động chuyển nhượng bất động sản: Giá chuyển nhượng bất động sản (-) Giá đất được trừ để tính thuế GTGT.

Quy định về cách giá đất được trừ để tính thuế GTGT:

- Trường hợp được Nhà nước giao đất để đầu tư cơ sở hạ tầng xây dựng nhà để bán: giá đất được trừ để tính thuế GTGT bao gồm tiền sử dụng đất phải nộp ngân sách nhà nước & chi phí bồi thường, giải phóng mặt bằng theo quy định pháp luật. Không kể tiền sử dụng đất được miễn, giảm.

Tình huống 9. Năm 2017 A Co được Nhà nước giao 5.000 M2 đất để đầu tư xây dựng nhà liền kề để bán. Tiền sử dụng đất phải nộp là 30 tỷ. Chưa trừ tiền sử dụng đất được miễn giảm, chi phí bồi thường giải phóng mặt bằng theo phương án được cơ quan có thẩm quyền phê duyệt. Dự án được giảm 20% số tiền sử dụng đất phải nộp. Số tiền bồi thường, giải phóng mặt bằng đã được duyệt là 15 tỷ đồng. Năm 2019, A Co xây dựng xong & bán được 40 căn hộ với giá chưa bao gồm VAT là 8 tỷ/căn. Mỗi căn hộ có diện tích 100 M2. Yêu cầu: Xác định VAT phát sinh trên hoá đơn bán từng căn hộ năm 2019?

Giá chuyển nhượng căn hộ (chưa bao gồm VAT): 8 tỷ/căn

Giá trị đất được trừ khi tính thuế GTGT:

– Tiền sử dụng đất được miễn giảm là: 30 tỷ x 20% = 6 tỷ

– Tiền sử dụng đất thực tế phải nộp ngân sách nhà nước: 30 tỷ – 6 tỷ – 15 tỷ = 9 tỷ

– Tổng giá đất được trừ để tính thuế GTGT: 9 tỷ + 15 tỷ = 24 tỷ. Tổng giá trị đất được trừ này được phân bổ cho số m2 đất được phép kinh doanh.

Giá đất được trừ khi tính VAT của 1 căn hộ được bán: 24 tỷ/5.000M2 * 100M2 = 0.48 tỷ/căn

Giá tính thuế GTGT: 8 tỷ – 0.48 tỷ = 7.52 tỷ/căn

VAT phát sinh khi bán 1 căn hộ: 7.52 tỷ * 10% = 0.752 tỷ/căn

- Trường hợp thuê đất để đầu tư cơ sở hạ tầng để cho thuê, xây dựng nhà để bán: giá đất được trừ để tính thuế GTGT là tiền thuê đất phải nộp ngân sách nhà nước & chi phí đền bù, giải phóng mặt bằng theo quy định pháp luật. Không bao gồm tiền thuê đất được miễn, giảm.

Tình huống 10. V Co có ngành nghề kinh doanh đầu tư, kinh doanh hạ tầng sản xuất công nghiệp và dịch vụ. V Co được Nhà nước cho thuê đất, thu tiền thuê đất 1 lần để đầu tư xây dựng hạ tầng khu công nghiệp. Thời hạn thuê đất là 50 năm. Diện tích đất thuê là 300.000 m2, giá thu tiền thuê đất chưa bao gồm thuế GTGT nộp một lần cho cả thời gian thuê là 82.000đ/m2. Tổng số tiền thuê đất phải nộp là 24,6 tỷ đồng. Công ty không được miễn, giảm tiền thuê đất. Sau khi đầu tư xây dựng hạ tầng, V Co ký hợp đồng cho nhà đầu tư thuê lại với thời gian thuê là 30 năm. Diện tích đất cho thuê là 16.500 m2. Đơn giá cho thuê cố định là 650.000đ/m2 cho 30 năm. Giá đã bao gồm thuế GTGT.

Yêu cầu:

Giá chuyển nhượng đã có thuế GTGT V Co thu được từ cho nhà đầu tư thuê hạ tầng trong toàn bộ thời gian 30 năm: 16.500 m2 x 650.000 = 10.725 tỷ

Giá chuyển nhượng chưa bao gồm VAT tương ứng: 10.725 tỷ/(1+10%) = 9.75 tỷ

Tiền thuê đất tương ứng được trừ để tính thuế GTGT: 16.500M2 * 82.000 * 30 năm /50 năm = 811.8 triệu

Giá tính thuế GTGT: 9.75 tỷ – 811.8 triệu = 8.9382 tỷ

Thuế GTGT tương ứng phát sinh trên hoá đơn: 0.89382 tỷ

- Trường hợp công ty nhận chuyển nhượng quyền sử dụng đất của các tổ chức, cá nhân: giá đất được trừ để tính thuế GTGT là giá đất tại thời điểm nhận chuyển nhượng quyền sử dụng đất. Bao gồm cả giá trị cơ sở hạ tầng (nếu có); Công ty không được kê khai, khấu trừ thuế GTGT đầu vào của cơ sở hạ tầng đã tính trong giá trị quyền sử dụng đất được trừ không chịu thuế GTGT khi bán hàng. Nếu giá đất được trừ không bao gồm giá trị cơ sở hạ tầng thì công ty được kê khai, khấu trừ thuế GTGT đầu vào của cơ sở hạ tầng chưa tính trong giá trị quyền sử dụng đất được trừ không chịu thuế giá trị gia tăng.

Tình huống 11. R Co là 1 công ty kinh doanh bất động sản. Năm 2018, R Co đã mua quyền sử dụng đất của lô đất 3,750m2 đã có 1 phần cơ sở hạ tầng ở HCM với giá 115,500 triệu (giá đã bao gồm VAT) từ T Co. T Co đã phát hành hoá đơn cho R Co như sau:

Giá bán chưa bao gồm VAT (Net of VAT): 112,500 triệu

Trừ đi: Giá trị quyền sử dụng đất (được miễn thuế) (22 triệu/m2): (82,500 triệu)

Trừ đi: Giá trị của cơ sở hạ tầng: (30,000 triệu)

VAT phải nộp 10%: 3,000 triệu

Tổng tiền thanh toán: 115,500 triệu

R Co sau đó xây dựng 15 biệt thực trên mảnh đất với tổng chi phí xây dựng là 49,500 triệu (bao gồm cả VAT là 4,500 triệu). Trong T6.2019, R Co đã bán toàn bộ biệt thự cho khách hàng với giá 13,800 triệu (không bao gồm VAT) / căn. R Co được cơ quan thuế đã chấp thuận để khấu trừ chi phí cơ sở hạ tầng & giá trị quyền sử dụng đất phân bổ bởi T Co dựa trên diện tích thực tế của từng căn biệt thự. Biết rằng giao dịch bán biệt thự của R Co áp dụng thuế suất VAT tiêu chuẩn và giả sử giá trị VAT đầu vào đều hợp lý hợp lệ

Yêu cầu:

- Tính VAT đầu ra mà R Co phải nộp trên hoá đơn bán mỗi căn biệt thự sau khi khấu trừ tiền chi phí sử dụng đất & cơ sở hạ tầng

- Tổng VAT phải nộp của R Co trong T6. 2019.

Đáp án

Diện tích đất phân bổ cho từng căn biệt thự: 3,750m2/15 = 250m2

YC1. Tính VAT phải nộp trên mỗi hoá đơn bán biệt thự

Doanh thu từ bán biệt thự (chưa bao gồm VAT): 13,800 triệu

Trừ: Chi phí quyền sử dụng đất phân bổ cho mỗi căn bởi T Co: 22 triệu * 250M2 = (5,500) triệu

Trừ: Chi phí cơ sở hạ tầng phân bổ cho mỗi căn bởi T Co: 30 tỷ /3.750m2 * 250M2 = (2,000) triệu

Doanh thu chịu thuế VAT: 6,300 triệu

VAT 10% đầu ra phải nộp: 630 triệu

YC2. VAT cần kê khai cho T6.2018

VAT đầu ra: 630 triệu * 15 = 9,450 triệu

VAT đầu vào được khấu trừ: 4,500 triệu (phần VAT đầu vào của cơ sở hạ tầng đã được trừ đi khi tính VAT đầu ra nên không được kê khai giảm trừ trong kỳ nữa)

VAT phải trả: 4,950 triệu

(9) Đối với hàng hóa, dịch vụ được sử dụng chứng từ thanh toán ghi giá thanh toán là giá đã có thuế GTGT như tem, vé cước vận tải, vé xổ số kiến thiết… thì giá chưa có thuế được xác định: Giá trên tem vé / (1+10%)

(Quy định tại Điều 7, Thông tư 219/2013; Điều 3, Thông tư 119/2014; Điều 1, Thông tư 26/2015)

3. Đối tượng được áp dụng cách tính thuế giá trị gia tăng theo phương pháp khấu trừ

Phương pháp khấu trừ thuế áp dụng đối với công ty thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ.

Bao gồm:

– Công ty đang hoạt động có doanh thu hàng năm từ bán HHDV từ 1 tỷ trở lên. Và thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ.

– Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

2. Các mức Thuế suất thuế giá trị gia tăng

Có 3 mức thuế suất GTGT:

- Thuế suất 10%

- Thuế suất 5%

- Thuế suất 0%

2 mức thuế suất ưu đãi là 0% và 5% chỉ áp dụng cho các đối tượng đặc biệt . Còn lại thì áp dụng mức tiêu chuẩn là 10%. Chi tiết về các đối tượng này, các bạn tự xem tại Điều 9 & Điều 10, Thông tư 219/2013 nhé.

Vậy là xong. Sau bài viết này, hy vọng các bạn đã phân biệt được 2 cách tính thuế giá trị gia tăng. Và biết cách xử lý các tình huống tính thuế GTGT phát sinh trong đề thi F6 nữa. Trong bài tiếp theo, mình sẽ giải thích về nội dung cuối cùng trong chủ đề về Thuế Giá trị gia tăng. Đó là: Thuế GTGT được khấu trừ & Hoàn thuế GTGT. Các bạn theo dõi nhé.

Hi chi, cho e hỏi, tình huống 10, e thấy trong thông tư 219 thì giá đất phải nộp khi tính VAT là giá chưa bao gồm VAT, tức là phải lấy ((16500m*82000*30)/50)/1,1. Vậy hiểu như thế nào là đúng, nhờ chị giải đáp

Hi Khuyen, do cách đặt công thức gộp khác nhau & tình huống thông tin có chỗ khác nhau.

Với tình huống của chị: giá thuê 82.000 là giá chưa bao gồm VAT nên chị không chia 1.1 khi tính ra Tiền thuê đất tương ứng được trừ để tính thuế GTGT (16.500M2 * 82.000 * 30 năm /50 năm = 811.8 triệu)

Với tình huống của TT219 thì giá thuê 82.000 là giá đã bao gồm VAT nên họ phải chia cho 1.1 cho cả đầu ra và đầu vào

Đầu ra: 16.500 * 650.000/1.1 = 9.75 tỷ

Đầu vào: (16.500M2 * 82.000 * 30 năm /50 năm) /1.1 = 738 triệu

=> Giá tính thuế VAT phát sinh = 9.012 tỷ

VAT phải nộp = 9,012 x 10% = 0,9012

em muốn được tư vấn khóa học ạ

Nga ơi, tuonthi.com là nơi chia sẻ miễn phí kinh nghiệm, tài liệu giúp mọi người đều có thể tự học. Chứ Ad không mở lớp học em ah. Em học theo bài viết, videos của Ad, có gì thắc mắc thì đặt câu hỏi. Ad sẽ trả lời định kỳ theo lịch nha.

Chị ơi cho em hỏi tình huống 3 với ạ, sự khác nhau giữa thuế “VAT đầu vào phải nộp” và “VAT đầu vào được khấu trừ” là gì ạ? Em thấy ở phương trình cuối cùng khi mình tính tổng thuế phải nộp thì 2 thành phần kia cùng dấu và cùng bị trừ đi bởi “VAT đầu ra” ạ, em cảm ơn chị nhiều.