Bài số 7 của Series các dạng bài tập của Đề thi CPA Môn Tài chính: Dạng bài xác định Điểm cân bằng EBIT, phát hành trái phiếu

Ngoài các dạng bài chính mình đã đề cập trong các bài viết trước, đề thi CPA môn Tài chính còn xuất hiện một số dạng bài nhỏ khác. Tại sao lại gọi là dạng bài nhỏ?

Vì các dạng bài này rất ngắn gọn. Nên đề bài sẽ kết hợp một vài dạng bài nhỏ này. Và tạo thành một câu bài tập 2 điểm hoàn chỉnh.

Trong bài viết này, mình sẽ giải thích về các dạng bài nhỏ thường gặp, bao gồm:

- Điểm cân bằng EBIT

- Các tình huống về phát hành Trái phiếu

Phần 1. Điểm cân bằng EBIT

Điểm cân bằng EBIT (hay còn gọi là điểm bàng quan kinh doanh) thuộc lý thuyết chương 8 của Đề cương ôn tập. Do Đề cương của hội có giải thích theo hướng: Điểm cân bằng EBIT là sản lượng để có mức EBIT cân bằng… Nhưng mình thực sự thấy không liên quan. Và mình đã thử search google rất nhiều nhưng cũng không thấy nguồn nào đưa ra khái niệm như thế. Nên mình lựa chọn hiểu theo cách phù hợp với số đông và mình thấy hợp lý như sau:

Kiến thức liên quan về Điểm cân bằng EBIT

Điểm cân bằng EBIT là gì?

Là mức lợi nhuận trước lãi vay và thuế mà nếu đạt được sẽ đưa lại thu nhập trên một cổ phần EPS là như nhau dù khác nhau về nguồn tài trợ. Nguồn tài trợ ở đây là cách thức huy động vốn từ vay hay phát hành cổ phiếu… các bạn nhé.

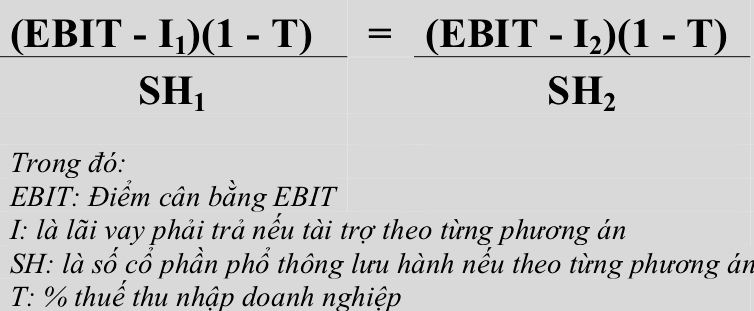

Cách xác định Điểm cân bằng EBIT:

Ý nghĩa của Điểm cân bằng EBIT:

Được sử dụng để so sánh với EBIT kỳ vọng mà phương án đầu tư có thể đạt được. Từ đó ra quyết định lựa chọn phương án đầu tư có sử dụng đòn bẩy kinh doanh phù hợp. Cụ thể:

- Nếu phương án tạo ra EBIT kỳ vọng thấp hơn Điểm cân bằng EBIT: EPS đạt được thấp hơn => Phương thức huy động vốn bằng vốn vay không có lợi cho các cổ đông => Nên huy động từ cổ phiếu.

- Nếu phương án tạo ra EBIT kỳ vọng cao hơn Điểm cân bằng EBIT: EPS đạt được cao hơn => Phương thức huy động vốn vay có lợi cho các cổ đông hơn là huy động từ cổ phiếu.

Vận dụng kiến thức để giải Đề thi CPA Môn tài chính

Chúng ta hãy xem Câu 4.2 – Đề chẵn – Đề thi CPA Môn tài chính Năm 2011.

Đề bài cho thông tin về 2 phương án huy động vốn. Và yêu cầu xác định Điểm cân bằng EBIT.

Nhìn vào công thức xác định EBIT bên trên sẽ thấy ta cần xác định 3 thông tin để tính được Điểm cân bằng EBIT*:

- Chi phí lãi vay theo từng phương án

- Thuế suất thuế TNDN

- Số lượng cổ phiếu phổ thông trong từng phương án

Từ dữ liệu đề bài, ta tính được thông tin như sau:

| Chỉ tiêu | Phương án 1 | Phương án 2 |

| Số lượng cổ phần SH | 450,000 | 315,000 |

| Chi phí lãi vay | – | 216,000,000 |

| % Thuế TNDN | 25% | 25% |

Ta có phương trình: (EBIT* – 0) * 0.75/450.000 = (EBIT* – 216 triệu)*0.75/315.000

Giải phương trình: EBIT * = 720 triệu

Phần 2. Dạng bài về phát hành Trái phiếu

Dạng bài này lần đầu tiên xuất hiện trong đề thi CPA môn Tài chính vào năm 2016. Lý thuyết liên quan thuộc Chương 4 của Đề cương ôn tập của hội.

Chúng ta cùng xem Câu 4 – Đề lẻ – Đề thi CPA Môn tài chính Năm 2016 với 4 yêu cầu:

- YC1: Xác định giá trái phiếu

- YC2 và 3: Xác định số lượng trái phiếu phải phát hành khi biết lãi suất kỳ vọng

- YC4: Xác định số lượng trái phiếu phải phát hành khi biết giá bán trái phiếu

Để xử lý dạng bài về trái phiếu, chúng ta cần nắm chắc được kiến thức

- Bản chất của trái phiếu: nôm na là một khoản vay có kỳ hạn. Với tiền lãi được tính trên lãi suất và mệnh giá được xác định.

- Cách xác định giá của trái phiếu: Là giá trị hiện tại của toàn bộ thu nhập nhận được trong thời hạn hiệu lực của trái phiếu.

- Số lượng TP phát hành = Tổng vốn huy động/ Giá bán Trái phiếu. Khác với mệnh giá các bạn nhé)

Như vậy, 4 yêu cầu của đề bài có thể được xử lý như sau:

| Chỉ tiêu | Năm 0 | Năm 1 | Năm 2 | Năm 3 | Năm 4 | Năm 5 |

| YC1. Xác định giá của trái phiếu | ||||||

| Dòng tiền trái phiếu | 10,000 | 10,000 | 10,000 | 10,000 | 110,000 | |

| Dòng tiền chiết khấu tại r = 8% | 9,259 | 8,573 | 7,938 | 7,350 | 74,864 | |

| Giá của trái phiếu | 107,985 | |||||

| YC2. Số lượng phát hành và CP lãi | ||||||

| Số lượng trái phiếu phát hành | 92,605 | |||||

| Chi phí trả lãi hàng năm | 926,050,000 | |||||

| YC3. Số lượng phát hành và CP lãi | ||||||

| Dòng tiết chiết khấu tại r = 11% | 9,009 | 8,116 | 7,312 | 6,587 | 65,280 | |

| Giá của trái phiếu tại r = 11% | 96,304 | |||||

| Số lượng trái phiếu phát hành | 103,838 | |||||

| Chi phí lãi trái phiếu hàng năm | 1,038,380,000 | |||||

| YC4. Số lượng phát hành | 100,000 |

Vậy là xong rồi. Theo mình những dạng bài nhỏ như này là để gỡ điểm cho thí sinh. Vì không khó mà ngắn, làm nhanh. Các bạn đọc hiểu cách làm rồi thì xử lý rất nhanh thôi.

(4) Kết luận

Đây cũng là bài kết thúc của series các dạng bài tập của đề thi CPA môn Tài chính. Trong chuỗi bài này, mình dừng ở các dạng bài đã xuất hiện trong Đề thi CPA môn Tài chính. Trong tài liệu ôn tập của các lớp ôn thi CPA/Ôn thi chứng chỉ hành nghề kế toán, sẽ có một số dạng bài tập khác nữa. Mình không viết bài chi tiết nhưng đã tập hợp đầy đủ trong bài Tổng hợp các dạng bài tập đề thi CPA môn Tài chính . Nếu có thời gian thì các bạn có thể luyện tập thêm các dạng bài này nữa cho chắc.

Chúc các bạn ôn thi hiệu quả và đạt kết quả như ý. Và đừng quên chia sẻ với bạn bè nếu bạn thấy website của bọn mình hữu ích nhé.

Hi ad, ở tài liệu bộ tài chính, bài tập 4 có yêu cầu xác định vốn cố định bình quân, trong đó cho dữ liệu tổng nguyên giá TSCD và nguyên giá TSCD phải khấu hao.Mình ko rõ phải dùng nguyên giá nào để tính VCD bình quân,nhờ ad xem giúp nhé,tks ad