Trong bài viết này, Ad sẽ chia sẻ tất tần tật về cách học môn ACCA F7 Financial Reporting sao cho hiệu quả nha.

Trước tiên, bạn hãy đọc bài kinh nghiệm học ACCA để hiểu được 4 nguyên tắc Ad luôn áp dụng trong suốt quá trình tự học ACCA. Sau đó, hãy thực hiện theo 3 bước dưới đây. Và bạn sẽ thấy tự học ACCA F7 Financial Reporting hoàn toàn không khó.

Bước 1. Thu thập tài liệu sử dụng để tự học ACCA F7

Phần này mình đã giải thích rất chi tiết tại bài Tài liệu học ACCA bạn cần sử dụng. Các bạn tham khảo nhé. Riêng với tài liệu sử dụng để học môn F7/FR thì mình nêu thêm ý kiến như sau.

- Sử dụng sách của BPP làm gốc để không bị rối. Phần nào trong sách của BPP không giải thích hoặc giải thích không rõ thì thử tìm trong sách của Kaplan hoặc google sẽ khá hiệu quả.

- Đến thời điểm mình viết bài này thì mình thấy là sách bài tập của BPP còn có 1 số lỗi. Nên phần nào các bạn xem đáp án không hiểu thì nên tìm bài tập tương tự xem cách giải có nhất quán không. Và tất nhiên, nếu có thể tìm người giải thích, làm rõ cho thì không còn gì tốt hơn. Tóm lại, luôn giữ tính thận trọng nghề nghiệp của kiểm toán viên khi sử dụng sách. Đừng nghĩ rằng sách nhất định đúng, mình nhất định sai.

- Làm hết, hiểu kỹ đề thi các kỳ trước cũng như sách bài tập của BPP mình thấy đã là quá đủ. Nếu bạn muốn làm thêm sách bài tập khác nữa thì Ad không cản. Nhưng cần lưu ý là tránh tình trạng làm nhiều, hiểu chẳng bao nhiêu.

Bước 2. Tìm hiểu “đủ thông tin” về môn ACCA F7

(1) Tìm hiểu về môn học ACCA F7 Financial Reporting

F7/FR hiểu đơn giản là xoay quanh vấn đề xử lý kế toán và lập Báo cáo tài chính theo chuẩn mực kế toán quốc tế. Môn học bao gồm 5 nội dung chính sau:

- Khung khái niệm về kế toán (“The conceptual framework of accounting”)

- Các quy định kế toán cụ thể về các khoản mục trên Báo cáo tài chính

- Lập & trình bày Báo cáo tài chính theo IFRS/IAS

- Lập Báo cáo tài chính Hợp nhất

- Phân tích thông tin trên Báo cáo tài chính

(2) Tìm hiểu về đề thi ACCA F7 Financial Reporting

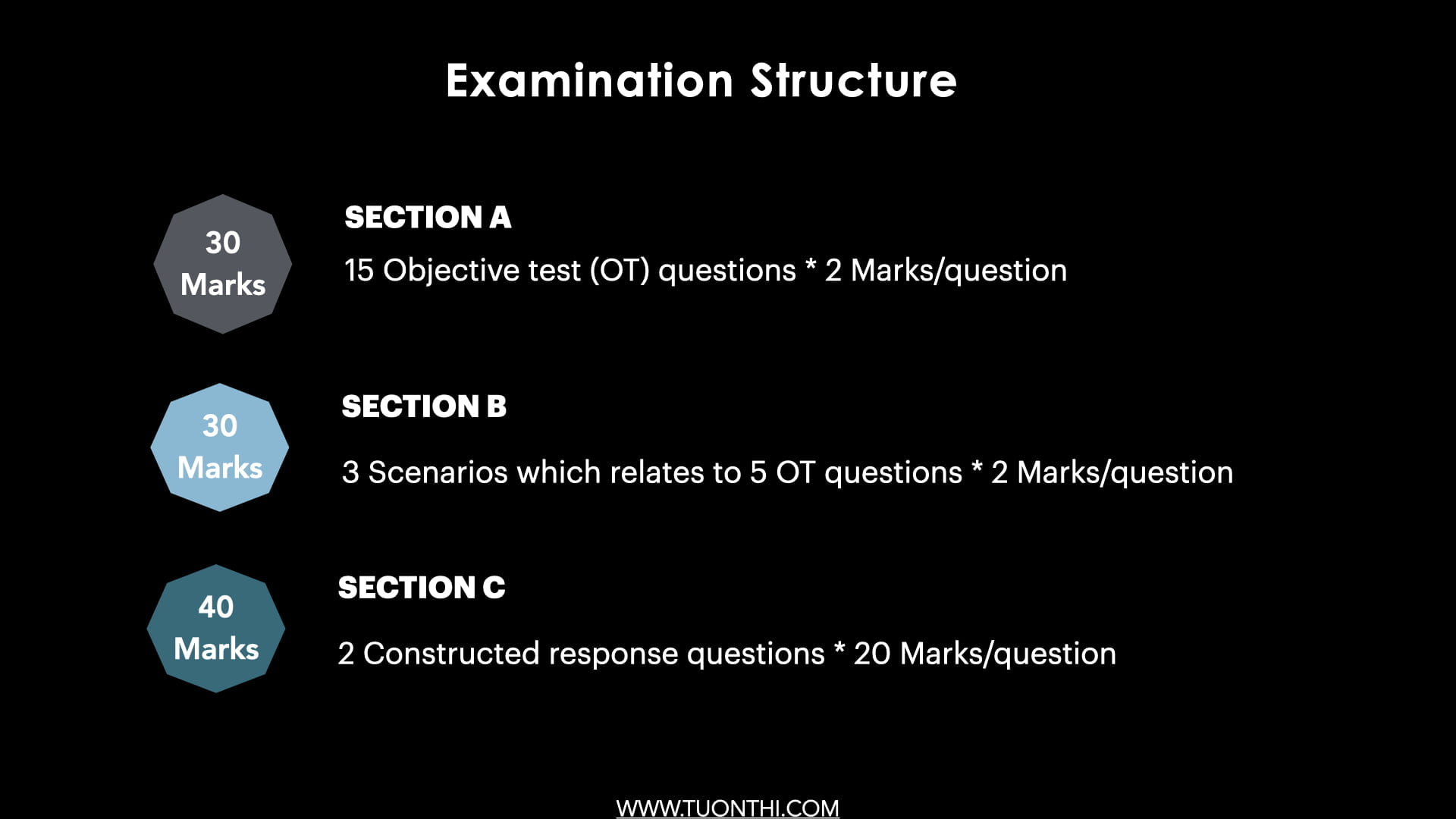

Cấu trúc đề thi

Đề thi ACCA F7 có hình thức và cấu trúc đề thi giống các môn F5 hay F9. Cụ thể, cấu trúc đề thi sẽ bao gồm 3 phần với điểm số tương ứng như sau:

Phạm vi câu hỏi

Câu hỏi của Section A và B sẽ có thể nằm trong bất cứ phần nào. Câu hỏi của Section C sẽ chủ yếu thuộc 3 nội dung:

- Lập & trình bày Báo cáo tài chính theo IFRS/IAS

- Lập Báo cáo tài chính Hợp nhất

- Phân tích thông tin trên Báo cáo tài chính

Tương đương với các chương sau trong sách BPP: Chương 7 -> Chương 10, Chương 16, Chương 19 -> Chương 21.

Bài tập của Section C có thể thuộc các dạng sau:

- Yêu cầu lập báo cáo tài chính hợp nhất (BS hoặc PL). Do dạng bài này phức tạp về tính toán, nên tình huống kế toán đưa ra thường đơn giản.

- Yêu cầu lập báo cáo tài chính của một công ty. Do dạng bài này tính toán đơn giản, nên tình huống kế toán đưa ra thường phức tạp. Ví dụ như về thuế hoãn lại, thuê tài chính, sự kiện phát sinh sau kỳ kế toán…

- Yêu cầu lập Báo cáo lưu chuyển tiền tệ

- Yêu cầu phân tích Báo cáo tài chính qua các hệ số tài chính

Các bạn có thể thấy là các dạng bài tập của Section C đều yêu cầu kỹ năng tính toán và trình bày báo cáo tài chính trong thời gian có hạn. Cách duy nhất để vượt qua là phải thực hành thật nhiều. No shortcuts!

Trọng tâm ôn tập

ACCA F7 Financial Reporting là môn học về kế toán tài chính ở mức độ cơ bản, nên tất nhiên trọng tâm của nó cũng sẽ rơi vào các nội dung cốt lõi nhất của 1 kế toán. Đó là:

- Xử lý các khoản mục trọng yếu (VD: Doanh thu, Tài sản cố định, công cụ tài chính…)

- Lập Báo cáo tài chính

- Phân tích thông tin trên Báo cáo tài chính

Xuất phát từ quan điểm này cùng với phân tích đề thi môn F7 qua các năm, chúng ta có thể xác định các chủ đề quan trọng nhất của môn F7 bao gồm:

Chúng ta cần tập trung 80% thời gian vào các nội dung này. Hiện tại Ad cũng đã xây dựng xong hệ thống Video bài giảng tương ứng với các chủ đề trọng yếu của môn ACCA F7 Financial Reporting. Các bạn tham khảo nhé:

| STT | Chủ đề | Link Video bài giảng |

| 1 | Chia sẻ kinh nghiệm học hiệu quả ACCA F7 Financial Reporting | https://youtu.be/jOP_rwfGTKw |

| 2 | Tài sản cố định hữu hình (“IAS 16 PPE”) | https://youtu.be/Qj3mT7H6mx0 |

| 3 | Suy giảm giá trị của tài sản (“Impairment of assets”) | https://youtu.be/zgoADk0TQDc |

| 4 | Doanh thu (“IFRS 15 Revenue”) | https://youtu.be/WUEHEMiaKbE |

| 5 | Công cụ tài chính (“IFRS 9 & IAS 32 Financial Instruments”) | https://youtu.be/_3NUBgap550 |

| 6 | Thuê Tài sản (“IFRS 16 Leases”) | https://youtu.be/psSHguKtDJQ |

| 7 | Thuế TNDN & Thuế hoãn lại (“IAS 12 Tax & Deferred Tax”) | https://youtu.be/_S4gBzf2EnA |

| 8 | Khoản dự phòng & Sự kiện sau ngày kết thúc năm tài chính (“Provisions & Events after reporting period”) | https://youtu.be/AB4ttsAfdwQ |

| 9 | Hợp nhất BCTC – Bảng cân đối kế toán (“Consolidated Statement of financial position”) | https://youtu.be/8JhQ4MmYHIo |

| 10 | Hợp nhất BCTC – Báo cáo kết quả hoạt động kinh doanh (“PL & OCI”) | https://youtu.be/I8W5moNs4Ng |

| 11 | Hợp nhất BCTC – Khoản đầu tư vào công ty liên kết (“Associates”) | https://youtu.be/DGtdeocK0Ps |

| 12 | Hợp nhất BCTC – Thanh lý khoản đầu tư (“Disposals”) | https://youtu.be/Vuafbz7x7fY |

| 13 | Phân tích Báo cáo tài chính (“Interpretation”) | https://youtu.be/_4bOO2XFTiQ |

| 14 | EPS | https://youtu.be/QW9CFLdi84c |

Bước 3. Học và rèn kỹ năng thi ACCA F7 Financial Reporting

Về cơ bản thì bước 3 này thực hiện tương tự như khi học ACCA F5. Ngoài ra, mình lưu ý thêm 4 điểm khi làm các bài tập tình huống ở Section C của đề thi ACCA F7 Financial Reporting:

(1) Nên đọc câu hỏi trước khi đọc tình huống.

Sau khi biết yêu cầu của đề bài, bạn sẽ biết thông tin nào là quan trọng trong tình huống cần phải đọc kỹ.

Lúc trước khi thi theo hình thức PBE (làm bài trên giấy), mình thường có thói quen gạch chân keyword trong đề bài. Đặc biệt là các thông tin liên quan đến số liệu. Để đảm bảo không bỏ sót. Giờ thi trên máy tính, họ có cung cấp công cụ highlight màn hình. Khi vào web của ACCA để thi thử, các bạn nên thử dùng công cụ này cho quen tay. Tránh lúng túng khi thi thật nhá.

(2) Khi đọc câu hỏi, cần tập trung vào”động từ” để xác định chính xác yêu cầu của đề bài.

Theo báo cáo của examiner, rất nhiều thí sinh trả lời dài nhưng không được điểm. Nguyên nhân vì trả lời sai yêu cầu của câu hỏi. Một số động từ thường gặp như sau:

| Verbs | Meanings |

| Describe | Mô tả các ý chính của vấn đề được đề cập |

| Evaluate | Đưa ra đánh giá, nhận xét về giá trị của đối tượng được đề cập |

| Discuss | Đưa ra các giải thích, nhận xét chi tiết về các khía cạnh của vấn đề: đặc điểm, ưu nhược điểm… |

(3) Các phần tính toán chi tiết (workings) phải thật chi tiết, rõ ràng, dễ hiểu.

Tin mình đi, không ai thi ACCA F7 Financial Reporting hay SBR mà làm đúng toàn bộ phần tính toán đâu. Nhưng may mắn là ngay cả khi kết quả tính toán sai, nhưng nếu cách tính đúng thì examiner vẫn cho điểm. Thế nên hãy trình bày để họ có thể cho chúng ta điểm. Cần đảm bảo các bảng/workings tính toán phải có tên đầy đủ cũng như các thông tin trong bài làm tham chiếu được đến nhau.

(4) Hãy xem thật kỹ đáp án chấm điểm của examiner.

Hãy để ý họ chấm chi tiết đến mức nào. Bạn sẽ thấy có một vài điểm cực kỳ dễ lấy. Và đừng quên luôn có 1-2 điểm cho “professional presentation”. Điều này cực kỳ quý. Đặc biệt khi chúng ta đang ở bờ vực mấp mé dưới 50 điểm. Thế nào là “professional presentation”? Hãy bắt chước cách trình bày trong sách đáp án (revision kit), càng giống càng tốt.

Hy vọng những chia sẻ của mình sẽ giúp ích cho các bạn trên hành trình chinh phục môn ACCA F7 Financial Reporting.

Bài chia sẻ rất hữu ích, cảm ơn người viết ạ.

Hi Helen, thanks bạn đã ủng hộ nha. 🙂

Admin ơi, bạn có thể làm 1 topic về impairment of assets không bạn? Cám ơn ad

Hi Uyên hiện tại Ad còn đang bận làm các môn khác nên chưa có dự định làm F7 nha.

Bài viết khá chi tiết, xin cảm ơn nhiều.

Bài viết rất có tâm và hữu ích. Mình cảm ơn admin nhiều.

Admin cho mình hỏi có thể chia sẻ link sách BPP được không ạ?