Như mình đã chia sẻ trong bài Các giai đoạn của 1 cuộc kiểm toán, xem xét Giả định hoạt động liên tục (“Going concern”) là 1 nội dung thuộc giai đoạn Kết thúc kiểm toán (Audit review & Finalisation). Trong thực tế đây cũng là 1 nội dung tương đối khó nên thường do Senior phụ trách. Chính vì vậy nên bạn nào mới đi làm mà học phần này thì sẽ hơi vướng trong khi đề thi F8 lại thường xuyên đề cập. Trong bài viết này, Ad sẽ cố gắng giải thích theo cách tiếp cận dễ hiểu nhất có thể. Việc học nên là phải vui vẻ, mà không nên là chật vật đúng không các bạn? 😀

Trước tiên, hãy cùng nghía qua cách đặt câu hỏi về nội dung này trong đề thi thực tế nhé.

Sau khi xem đề thi các năm trước, Ad nhận thấy có 3 cách đặt câu hỏi như sau:

Dạng 1. “Identify & explain potential indicators that the client is not a going concern“

Dạng 2. “Describe the audit procedures the auditors should perform in assessing whether or not the client is a going concern”

Dạng 3. “Describe the impact on the auditor’s report of adequate & inadequate going concern disclosure”

Sau đây chúng ta sẽ cùng đi tìm hiểu các kiến thức cần thiết để xử lý 3 dạng câu hỏi này. Bao gồm:

- Các dấu hiệu tiềm tàng về việc doanh nghiệp không hoạt động liên tục (“Potential indicators”)

- Các thủ tục kiểm toán cần thực hiện để đánh giá 1 doanh nghiệp có hoạt động liên tục hay không (“Audit procedures”)

- Ảnh hưởng của vấn đề hoạt động liên tục đến Báo cáo kiểm toán (“Impact on auditor’s report”)

Phần 1. Giả định hoạt động liên tục là gì? Trách nhiệm của doanh nghiệp & kiểm toán viên?

1. Giả định hoạt động liên tục là gì?

Sẽ là 1 lợi thế cho bạn nào học F8/AA cùng hoặc sau khi đã học xong F7/FR. Vì như vậy thì các bạn ít nhất cũng sẽ hiểu qua khái niệm Giả định hoạt động liên tục nghĩa là cái gì.

Hãy nhớ lại các nguyên tắc kế toán mà chúng ta đã học, dù là ở ACCA hay ở môn Nguyên lý kế toán trong trường đại học. Các nguyên tắc cơ bản này là nhằm cung cấp cơ sở cho việc đánh giá, ghi nhận và trình bày trên BCTC. Giả định hoạt động liên tục là 1 trong số đó.

Theo nguyên tắc này:

- Báo cáo tài chính phải được lập trên cơ sở giả định là doanh nghiệp đang hoạt động liên tục & sẽ tiếp tục hoạt động kinh doanh bình thường trong tương lai gần. Khi lập Báo cáo tài chính dựa trên giả định liên tục, các khoản mục trên BS được ghi nhận theo giá gốc hoặc giá trị hợp lý.

- Khi không thoả mãn giả định hoạt động liên tục: doanh nghiệp phải lập trên “break-up basis”. Nguyên tắc này sẽ yêu cầu doanh nghiệp ghi nhận các khoản mục tài sản, nợ phải trả như thể doanh nghiệp sắp giải thể. Tức là tài sản được ghi nhận dựa trên giá trị thuần có thể thực hiện được NRV. Các khoản dự phòng phải trả có thể sẽ cần phải trích lập. Và tài sản & nợ phải trả dài hạn khả năng cũng sẽ được phân loại sang ngắn hạn. Ban quản trị cũng sẽ cần thuyết minh việc giả định liên tục không được sử dụng. Và giải thích lý do tại sao.

Ví dụ: Tại thời điểm lập BCTC 20X0, doanh nghiệp nhận định:

- Tại thời điểm lập BCTC 20X0, doanh nghiệp sản xuất nhận định: Thoả mãn nguyên tắc hoạt động liên tục trong năm 20X1: dây chuyền sản xuất sẽ được ghi nhận theo giá gốc hoặc FV là $400,000

- Không thoả mãn nguyên tắc hoạt động liên tục trong năm 20X1: tài sản sẽ phải ghi nhận trên cơ sở thanh lý, theo đó dây chuyền sản xuất này sẽ được trình bày dựa trên số tiền thu được từ thanh lý ước tính chỉ là $200,000

2. Trách nhiệm của doanh nghiệp & kiểm toán viên?

Từ khái niệm bên trên, ta rút ra được 2 điều về trách nhiệm của các bên.

(1) Trách nhiệm của ban quản trị khách hàng

BCTC sẽ được lập trên cơ sở hoạt động liên tục trừ khi ban quản trị có ý định giải thể hoặc không thể tránh được việc đó. Việc đánh giá doanh nghiệp có thoả mãn giả định hoạt động liên tục hay không là trách nhiệm của bản thân khách hàng.

Đánh giá của Ban quản trị (BQT) sẽ liên quan đến việc đưa ra xét đoán về các kết quả không chắc chắn trong tương lai của các sự kiện, điều kiện.

Nếu trong quá trình thực hiện đánh giá, BQT nhận thức các sự kiện không chắc chắn trọng yếu liên quan đến các sự kiện hoặc tình huống mà có thể dẫn đến sự nghi ngờ đáng kể về khả năng hoạt động liên tục của công ty, BQT sẽ phải thuyết minh về những sự không chắc chắn đó trên BCTC.

(2) Trách nhiệm của Kiểm toán viên

Kiểm toán viên có trách nhiệm:

- Thu thập đầy đủ bằng chứng kiểm toán phù hợp về sự phù hợp của việc sử dụng giả định liên tục của BQT khi lập Báo cáo tài chính.

- Và kết luận liệu có sự không chắc chắn trọng yếu về khả năng hoạt động liên tục của doanh nghiệp không.

Phần 2. Các thủ tục kiểm toán áp dụng khi soát xét giả định liên tục

Mục tiêu của kiểm toán viên khi thực hiện các thủ tục kiểm toán là:

- Thu thập đầy đủ bằng chứng kiểm toán thích hợp về tính hợp lý của giả định hoạt động liên tục mà BQT đơn vị được kiểm toán đã sử dụng khi lập và trình bày BCTC.

- Dựa trên các bằng chứng kiểm toán đã thu thập được, kết luận về việc liệu có còn yếu tố không chắc chắn trọng yếu nào liên quan tới các sự kiện hoặc điều kiện có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của đơn vị được kiểm toán

- Xác định ảnh hưởng của vấn đề đến Ý kiến kiểm toán

Phần này trong sách BPP trình bày khá khó theo dõi. Mình tạm nhóm các thủ tục kiểm toán này theo mục tiêu của kiểm toán viên để các bạn dễ hình dung như sau.

Nhóm 1. Xem xét sự phù hợp của việc sử dụng giả định liên tục của khách hàng

Ngay khi thực hiện các thủ tục đánh giá rủi ro ở giai đoạn Lập kế hoạch, kiểm toán viên sẽ xác định liệu BQT có thực hiện đánh giá sơ bộ (“preliminary assessment”) về khả năng hoạt động liên tục của công ty hay không?

KTV phải xem xét các đánh giá của BQT về khả năng hoạt động liên tục của công ty. Kiểm toán viên có thể xem xét các vấn đề như quy trình mà BQT đưa ra đánh giá; các giả định đã được sử dụng làm cơ sở để đánh giá; kế hoạch hành động của BQT trong tương lai và tính khả thi của các kế hoạch đó. Trong đó lưu ý đến khoảng thời gian tối thiểu của HĐLT theo quy định là 12 tháng kể từ ngày kết thúc kỳ kế toán. KTV phải xem xét liệu các đánh giá của BQT đã bao gồm tất cả các thông tin liên quan sẵn có mà KTV biết được từ kết quả của cuộc kiểm toán hay chưa.

Nhóm 2. Sự không chắc chắn trọng yếu tồn tại liên quan đến các sự kiện hoặc điều kiện mà có thể gây sự nghi ngờ đáng kể về khả năng hoạt động liên tục của khách hàng

[Bước 1] Xem xét sự tồn tại của các sự kiện hoặc tình huống có thể dẫn đến sự nghi ngờ đáng kể về khả năng hoạt động liên tục của khách hàng

Trong quá trình đánh giá sự phù hợp của việc sử dụng giả định liên tục của khách hàng, kiểm toán viên sẽ phải cân nhắc xem liệu có các sự kiện hay tình huống có thể dẫn đến sự nghi ngờ đáng kể về khả năng hoạt động liên tục của khách hàng hay không.

Cụ thể, kiểm toán viên sẽ phải thảo luận với BQT xem họ có nhận thức về các sự kiện hay tình huống có thể dẫn đến sự nghi ngờ đáng kể về khả năng hoạt động liên tục của công ty hay không. Và kế hoạch của BQT để xử lý nếu có. Và trong suốt cuộc kiểm toán, kiểm toán viên sẽ giữ thái độ cảnh giác với những bằng chứng kiểm toán liên quan.

Ngoài ra, kiểm toán viên cũng sẽ phải xem xét giai đoạn sau khi được BQT đánh giá. Cụ thể, KTV phải phỏng vấn BQT đơn vị được kiểm toán về các hiểu biết của BQT đối với các sự kiện hoặc điều kiện phát sinh sau giai đoạn đã được BQT đánh giá mà các sự kiện hoặc điều kiện này có thể dẫn đến nghi ngờ đáng kể về khả năng HĐLT của đơn vị được kiểm toán.

Ở bước này, trong chuẩn mực có nêu cụ thể các ví dụ về các sự kiện hoặc tình huống có thể dẫn đến sự nghi ngờ đáng kể về giả định hoạt động liên tục. Mà đây chính là nội dung quan trọng chúng ta cần biết để xử lý dạng câu hỏi số 1 đề cập bên trên. Chính vì vậy, các bạn hãy cố gắng ghi nhớ nhé.

Cụ thể, các dấu hiệu như sau:

Nhóm dấu hiệu tài chính

Khả năng thanh toán

- Các chủ nợ có dấu hiệu rút sự hỗ trợ tài chính

- Trì hoãn hoặc ngừng chi trả cổ tức

- Không có khả năng trả các chủ nợ vào vào ngày đến hạn

- Không có khả năng tuân thủ các điều khoản hợp đồng vay

- Các khoản vay cố định đang đến hạn mà không có triển vọng thực tế về việc thanh toán hay gia hạn

Dấu hiệu khác

- Các chỉ số tài chính quan trọng bất lợi

- Các khoản lỗ hoạt động đáng kể hoặc sự suy giảm nghiêm trọng trong giá trị của tài sản sử dụng để tạo ra dòng tiền

- Dòng tiền hoạt động trong quá khứ hay kỳ vọng bị âm

- Tài sản không đủ để chi trả cho các khoản phải trả tương ứng

- Thay đổi từ giao dịch bằng tín dụng đến thanh toán tiền khi nhận hàng với nhà cung cấp

- Không có khả năng huy động vốn cho các khoản đầu tư phát triển sản phẩm mới quan trọng

Nhóm dấu hiệu về vận hành, hoạt động

- Ban quản trị có ý định giải thể hoặc ngừng hoạt động

- Mất các nhân viên quản lý chủ chốt mà không có sự thay thế

- Mất thị trường chính, khách hàng chính, giấy phép hoặc các nhà cung cấp quan trọng

- Các khó khăn về nhân sự

- Thiếu hụt các nguồn cung quan trọng

- Sự xuất hiện của đối thủ cạnh tranh cực kỳ thành công

Các dấu hiệu khác

- Không tuân thủ các yêu cầu về vốn hoặc yêu cầu về luật khác

- Các vụ kiện dang dở chống lại công ty, mà nếu thành công có thể phát sinh các khoản bồi thường công ty không có khả năng đáp ứng

- Sự thay đổi trong luật/quy định/chính sách chính phủ dự tính sẽ có ảnh hưởng bất lợi đến công ty

- Các thảm hoạ phát sinh không được bảo hiểm hoặc bảo hiểm quá thấp

[Bước 2] Thực hiện Thủ tục kiểm toán bổ sung khi KTV nhận thấy các sự kiện hoặc điều kiện dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của khách hàng

Khi xác định sự kiện hoặc tình huống có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục, kiểm toán viên sẽ thực hiện các thủ tục sau để thu thập đầy đủ bằng chứng kiểm toán để xác định liệu sự không chắc chắn trọng yếu có tồn tại không:

(1) Yêu cầu BQT đơn vị đánh giá về khả năng HĐLT của đơn vị (nếu chưa thực hiện đánh giá trước đó);

(2) Xem xét các kế hoạch của BQT về các hành động trong tương lai. Đánh giá khả năng cải thiện tình hình cũng như tính khả thi của những kế hoạch này.

- Phân tích và thảo luận về dòng tiền, lợi nhuận và các dự toán khác của khách hàng với BQT

- Soát xét các điều khoản của của giấy nợ và hợp đồng vay xem liệu tình hình hiện tại của doanh nghiệp có phá vỡ các điều khoản ràng buộc trong các hợp đồng này hay không

- Đọc các biên bản họp của cổ đông, BGĐ… liên quan đến các khó khăn tài chính của công ty

- Xác định sự đồng tình thoả đáng của các kế hoạch thanh lý tài sản

- Phỏng vấn luật sư của khách hàng liên quan đến các vụ kiện tụng và đòi bồi thường

- Đánh giá khả năng tài chính của các bên có khả năng cung cấp thêm vốn cho khách hàng

- Xem xét khả năng của khách hàng trong việc thực hiện các đơn đặt hàng

- Phân tích và thảo luận về báo cáo tài chính giữa niên độ gần nhất

(3) Nếu khách hàng đã lập kế hoạch dòng tiền, KTV phải đánh giá độ tin cậy của dữ liệu sử dụng để lập kế hoạch dòng tiền. Và xác định các bằng chứng củng cố cho các giả định dùng để lập kế hoạch dòng tiền;

(4) Soát xét các thông tin hay sự kiện bổ sung có thể ảnh hưởng đến khả năng hoạt động liên tục của khách hàng sau ngày BQT đưa ra đánh giá.

(5) Yêu cầu BQT đơn vị giải trình bằng văn bản về các kế hoạch hành động trong tương lai của họ và tính khả thi của các kế hoạch đó.

Nếu các sự kiện hay tình huống có thể dẫn đến sự nghi ngờ đáng kể về khả năng hoạt động liên tục của khách hàng được xác định sau khi kiểm toán viên đã thực hiện đánh giá rủi ro, ngoài các thủ tục kiểm toán trên, kiểm toán viên sẽ cần sửa đổi lại các đánh giá về rủi ro có sai sót trọng yếu của mình. Sự tồn tại của các sự kiện, tình huống này có thể ảnh hưởng bản chất, thời gian và phạm vi của các thủ tục kiểm toán bổ sung cần thực hiện để phản hồi rủi ro.

[Ví dụ 1 – Đề thi Dec/2019]

Hiện tại là 1.7.20X5, Bạn là Quản lý kiểm toán của S Co và đang kiểm toán cho khách hàng M Co. M Co là nhà phân phối hàng hoá điện tử và năm tài chính kết thúc vào 30.4.20X5. Cuộc kiểm toán đã gần kết thúc và báo cáo kiểm toán sẽ đến hạn phát hành trong thời gian ngắn.

Trong năm kiểm toán, M Co đã đồng loạt chi trả cho 1 số các nhà cung cấp trễ hơn thông thường rất nhiều và chỉ sau khi được nhắc nhở nhiều lần. Do đó, 1 số nhà cung cấp đã rút lại chính sách bán hàng tín dụng. Điều đó có nghĩa là công ty phải trả tiền khi nhận hàng. Công ty cũng nhận được thông báo rằng nhà cung cấp chính của mình, bên cung cấp cho M Co hơn 60% các thiết bị điện tử chuyên dụng đã ngừng hoạt động thương mại. Các khoản thấu chi đã tăng mạnh trong năm và các giám đốc đã thông tin cho bạn rằng công cụ thấu chi đến thời hạn gia hạn vào tháng tới. Và họ tự tin rằng sẽ được gia hạn. Các giám đốc quyết định rằng để giữ tiền, công ty sẽ không chi trả cổ tức trong năm 20X5.

Yêu cầu:

(1) Xác định & giải thích 3 dấu hiệu tiềm tàng cho thấy rằng M Co không thoả mãn giả định hoạt động liên tục (3 điểm)

(2) Mô tả các thủ tục kiểm toán mà kiểm toán viên nên thực hiện để đánh giá liệu M Co có hoạt động liên tục không? (5 điểm)

Đáp án

(1) 3 dấu hiệu không hoạt động liên tục

- Chi trả chậm và bị 1 số nhà cung cấp ngừng cấp tín dụng: Điều này cho thấy công ty đang vất vả để chi trả các khoản nợ khi chúng đến hạn. Và điều này cũng đặt thêm áp lực lớn lên dòng tiền của công ty. Bởi vì công ty sẽ phải thanh toán tiền ngay khi nhận hàng trong khi khả năng là sẽ phải đợi dòng tiền vào từ khách hàng thanh toán.

- Nhà cung cấp chính các thiết bị chuyên dụng ngừng hoạt động thương mại: Nếu các thiết bị này là chuyên dụng cao, có rủi ro rằng M Co hông có khả năng mua được sản phẩm từ những nhà cung cấp khác. Và do đó, ảnh hưởng đến khả năng thương mại của công ty. Thậm chí, có thể có nhà cung cấp khác nhưng họ đắt hơn quá nhiều, hoặc họ không cung cấp chính sách tín dụng có lợi cho công ty. Như vậy có thể gia tăng dòng tiền ra, và khiến dòng tiền của M Co càng tệ hơn.

- Các khoản thấu chi đã gia tăng đáng kể và đến hạn xem xét vào tháng tới: Nếu ngân hàng không tiếp tục gia hạn thấu chi và công ty không có khả năng huy động vốn thay thế, công ty có thể không trả được nợ khi đến hạn. Đặc biệt là khi các nhà cung cấp tiếp tục yêu cầu thanh toán khi nhận hàng.

(2) Thủ tục kiểm toán

- Thu thập bảng dự toán dòng tiền của công ty và soát xét dòng tiền ra – vào. Đánh giá sự hợp lý của các giả định và thảo luận các phát hiện (nếu có) với BQT để tìm hiểu xem liệu công ty có đủ dòng tiền

- Soát xét các thoả thuận với ngân hàng để xác định liệu có điều khoản nào bị phá vỡ không, đặc biệt liên quan đến khoản thấu chi.

- Soát xét các trao đổi với ngân hàng để đánh giá khả năng ngân hàng tiếp tục gia hạn công cụ thấu chi

- Kiểm tra các hợp đồng hay trao đổi với các nhà cung cấp để xác nhận việc cung cấp các thiết bị chuyên dụng. Nếu không có nhà cung cấp mới nào xác nhận, cần thảo luận với BQT kế hoạch của công ty để đảm bảo tiếp tục đáp ứng nhu cầu của khách hàng.

- Thu thập Thư giải trình (“written representation”) xác nhận quan điểm của BGĐ rằng M Co thoả mãn giả định hoạt động liên tục.

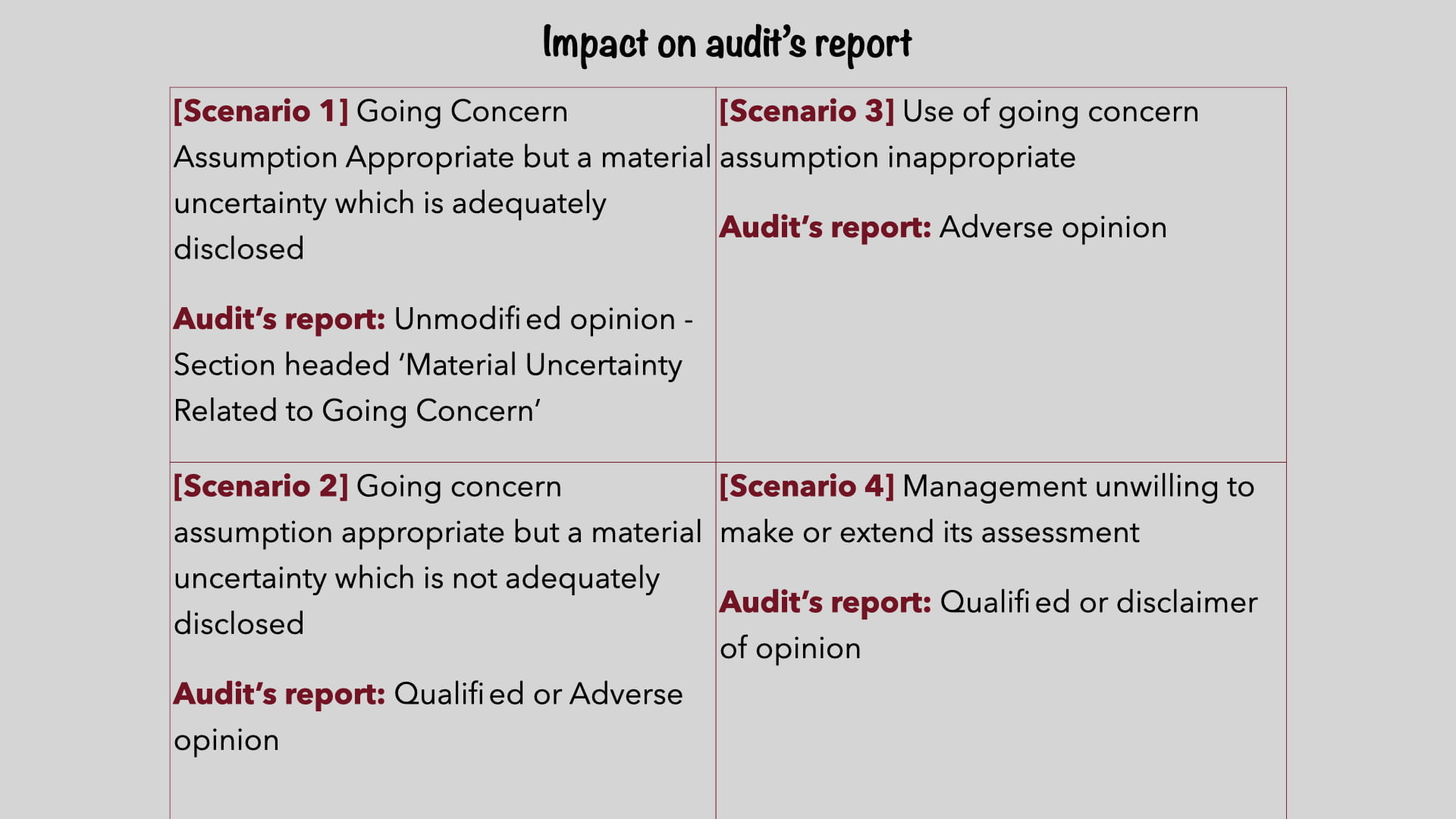

Nhóm 3. Xem xét ảnh hưởng của các phát hiện đến ý kiến kiểm toán

Từ bằng chứng kiểm toán thu thập được từ các bước trên, Kiểm toán viên sẽ cân nhắc liệu 1 sự không chắc chắn trọng yếu có tồn tại liên quan đến các sự kiện, tình huống có thể gây ra nghi ngờ về khả năng hoạt động liên tục của khách hàng không. Bởi vì điều này sẽ có ảnh hưởng đến việc đưa ra ý kiến kiểm toán vì các sự kiện không chắc chắn này sẽ cần được thuyết minh theo quy định.

Có thể chia 4 tình huống ý kiến kiểm toán phát sinh liên quan như sau:

(*) Yêu cầu thuyết minh liên quan đến các vấn đề hoạt động liên tục

Kiểm toán viên sẽ phải trao đổi với BQT về các sự kiện hay tình huống mà có thể gây ra nghi ngờ về khả năng hoạt động liên tục của doanh nghiệp. Bao gồm:

- Liệu các sự kiện, tình huống này có hình thành 1 sự không chắc chắn trọng yếu không

- Liệu việc sử dụng giả định hoạt động liên tục trong lập và trình bày BCTC có phù hợp hay không

- Sự thoả đáng, đầy đủ của các thuyết minh liên quan

[Ví dụ 2 – Đề thi kỳ Dec.2018]

J Co sản xuất linh kiện xe mô tô và năm tài chính kết thúc vào 30.6.20X8. Bạn là giám sát kiểm toán của P Co và kiểm toán cuối năm sắp bắt đầu. Khoản thấu chi trị giá $5.1m đã tăng đáng kể từ cuối năm trước (20X7: $1.2m). Ban giám đốc đã thông báo cho bạn rằng công cụ thấu chi, là cần thiết cho hoạt động hàng ngày của công ty, đang đến hạn xem xét gia hạn vào T10.20X8. Và họ tự tin rằng sẽ được gia hạn.

Trong suốt cuộc kiểm toán, FD đã thông báo cho đội kiểm toán rằng các ngân hàng của J Co sẽ không đưa ra quyết định về việc gia hạn công cụ thấu chi cho đến khi báo cáo kiểm toán được ký. Giám đốc hợp đồng kiểm toán đồng ý rằng việc sử dụng giả định hoạt động liên tục là hợp lý. Các giám đốc đã đồng ý để bao gồm 1 đoạn thuyết minh ngắn về hoạt động liên tục trên BCTC dự thảo. Và đội kiểm toán vẫn phải đánh giá sự đầy đủ thoả đáng của những thuyết minh này.

Yêu cầu: Thảo luận vấn đề và mô tả ảnh hưởng lên báo cáo kiểm toán của J Co về việc thuyết minh đầy đủ & không đầy đủ về giả định hoạt động liên tục

Đáp án

(1) Ảnh hưởng đến báo cáo kiểm toán

Bởi vì sẽ chưa có kết quả của việc gia hạn công cụ thấu chi tại thời điểm ký báo cáo kiểm toán, sẽ có 1 sự không chắc chắn trọng yếu có thể làm phát sinh nghi ngờ nghiêm trọng về khả năng hoạt động liên tục của công ty. Ảnh hưởng đến báo cáo kiểm toán sẽ phụ thuộc vào việc liệu sự không chắc chắn này có được thuyết minh thoả đáng trên BCTC hay không?

(2) Thuyết minh thoả đáng

Nếu thuyết minh thoả đáng, thì báo cáo kiểm toán sẽ cần bao gồm 1 đoạn về sự không chắc chắn liên quan đến hoạt động liên tục. Đoạn này sẽ thông báo về việc báo cáo kiểm toán là chấp nhận toàn phần (“unmodified opinion”), chỉ rõ rằng có 1 sự không chắc chắn trọng yếu và sẽ tham chiếu chéo đến phần thuyết minh của BQT. Đoạn này sẽ được bao gồm sau đoạn ý kiến kiểm toán & cơ sở hình thành ý kiến.

(3) Thuyết minh không thoả đáng

Nếu BQT thuyết minh không thoả đáng, ý kiến kiểm toán sẽ cần phải thay đổi vì có sai sót trọng yếu liên quan đến thuyết minh không đầy đủ. Việc không thuyết minh đầy đủ có thể là trọng yếu nhưng không lan toả (“pervasive”) do đặc điểm của việc thương lượng đang diễn ra. Và vì thế 1 Báo cáo kiểm toán ngoại trừ sẽ được phát hành. Đoạn ý kiến sẽ nêu rõ rằng “ngoại trừ” việc không thuyết minh thoả đáng về sự không chắc chắn, BCTC đã trình bày trung thực và hợp lý.

Báo cáo kiểm toán sẽ bao gồm 1 đoạn cơ sở cho ý kiến tiếp sau đoạn ý kiến, giải thích về sự không chắc chắn trọng yếu tồn tại, và BCTC chưa thuyết minh thoả đáng vấn đề này.

Cũng không phải quá khó khi chúng ta biết sâu chuỗi các kiến thức cần học đúng không?

Trong bài viết tiếp theo mình sẽ giải thích về nội dung thứ 2 trong Giai đoạn soát xét và phát hành báo cáo kiểm toán này. Đó là nội dung về “Subsequent events” – Soát xét các sự kiện phát sinh sau ngày kết thúc năm tài chính. Các bạn theo dõi nha.

PS. Nếu bạn thích xem Video hơn thì đây nhé.