Chúng ta biết rằng 1 doanh nghiệp để hoạt động thì bắt buộc phải có tài sản. Đó có thể là tiền, hàng tồn kho, nhà xưởng hay máy móc, thiết bị… Thì IAS 16 là chuẩn mực quy định về cách kế toán các tài sản như bất động sản, nhà xưởng, máy móc và thiết bị – trong bài viết này sẽ được gọi tắt là PPE (“Property, plant & equipment”).

Chuẩn mực IAS 16 tương đương với chuẩn mực VAS 3 – Tài sản cố định hữu hình của Việt Nam. Chính vì vậy nên mình sẽ không đi giải thích toàn bộ nội dung của IAS 16. Thay vào đó, mình sẽ tập trung vào những điểm cốt lõi và khác biệt giữa IAS 16 và VAS 3.

Phần 1. PPE là gì? Nội dung chính của IAS 16?

1. PPE là gì?

Câu hỏi đầu tiên chúng ta cần trả lời sẽ là: PPE là gì? Hay những khoản mục tài sản như nào thì được phân loại là PPE?

PPE là các tài sản có hình thái vật chất được nắm giữ để “sử dụng” trong hoạt động sản xuất, cung cấp dịch vụ hoặc cho thuê ít nhất là hơn 1 kỳ.

IAS 16 Article 6

Như vậy, để phân biệt giữa PPE với các tài sản khác, chúng ta cần lưu ý 2 điểm:

- Thứ 1 là PPE là tài sản để sử dụng chứ không phải để bán;

- Thứ 2 là thời gian sử dụng phải ít nhất là hơn 1 kỳ (thường là 12 tháng)

Ví dụ:

[1] Phân biệt PPE với Hàng tồn kho:

Trong các khoản mục hàng tồn kho, cũng có công cụ dụng cụ là được sử dụng để phục vụ cho quá trình sản xuất kinh doanh. Nhưng thời gian sử dụng kỳ vọng chỉ là dưới 1 kỳ. Do vậy, hàng tồn kho không được xếp vào PPE.

Ngoài ra, Hàng tồn kho nếu là nguyên vật liệu thì sẽ là “đối tượng lao động”. Sau khi sử dụng cho sản xuất giá trị của nó bị tiêu hao và chuyển hoá vào thành phẩm. Trong khi đó, bản chất PPE là “công cụ lao động” được sử dụng trong dài hạn. Đó là những dụng cụ con người sử dụng để tác động lên đối tượng lao động nhằm mục đích biến đổi nó thành sản phẩm mong muốn. Nên sau khi sử dụng thì không bị tiêu hao và chuyển hoá thành 1 bộ phận của sản phẩm. Mà vẫn giữ nguyên hình thái vật chất ban đầu của mình.

[2] Phân biệt PPE với Bất động sản đầu tư:

Bất động sản đầu tư, theo quy định tại IAS 40: Là các bất động sản (bao gồm đất, nhà hoặc cả 2) được chủ sở hữu hoặc người đi thuê theo dạng quyền sử dụng tài sản của hợp đồng thuê hoạt động nắm giữ với mục đích để kiếm tiền cho thuê, hoặc chờ tăng giá hoặc cả 2, chứ không phải để sử dụng hoặc bán trong kỳ kinh doanh thông thường.

Như vậy:

- Trong khi PPE bao gồm cả bất động sản, nhà xưởng và máy móc, thiết bị thì Bất động sản đầu tư chỉ là bất động sản – tức là bao gồm nhà, đất hoặc cả nhà và đất.

- Đều là tài sản có hình thái vật chất nhưng sự khác biệt giữa PPE và bất động sản đầu tư lại nằm ở mục đích nắm giữ tài sản: Trong khi PPE được nắm giữ để sử dụng thì Bất động sản đầu tư được nắm giữ chỉ để cho thuê hoặc chờ tăng giá. Nếu bất động sản mà nắm giữ để sử dụng thì thành PPE, còn để bán trong kỳ kinh doanh thông thường thì thành hàng tồn kho.

Chẳng hạn, 1 doanh nghiệp sản xuất áo phông sẽ cần có Nguyên vật liệu là vải, thì PPE có thể là nhà xưởng, máy may . Sau quá trình sản xuất, vải là “đối tượng lao động” – sau khi sử dụng cho sản xuất giá trị của nó bị tiêu hao và chuyển hoá vào thành phẩm. Trong khi đó, máy móc, nhà xưởng thì không như vậy. Chúng vẫn giữ nguyên hình thái vật chất ban đầu của mình.

2. Nội dung chính của IAS 16?

Mục đích của IAS 16 là quy định về cách kế toán cho khoản mục PPE sao cho người sử dụng BCTC có thể thấy rõ được các thông tin về khoản mục này của doanh nghiệp.

Do vậy, nội dung chính của IAS 16 về cơ bản là xoay quanh cách kế toán các loại giao dịch chính liên quan đến PPE.

Cụ thể, chuẩn mực sẽ bao gồm 5 vấn đề:

- Quy định về tiêu chuẩn ghi nhận PPE

- Xác định giá trị PPE tại thời điểm ghi nhận ban đầu

- Xác định giá trị PPE sau thời điểm ghi nhận ban đầu

- Quy định về giao dịch ghi giảm PPE

- Cách trình bày các khoản mục PPE trên Báo cáo tài chính

Sau đây chúng ta hãy đi tìm hiểu 4 nội dung cốt lõi nhất về PPE của IAS 16 nhé.

Phần 2. Tiêu chuẩn ghi nhận PPE? Cách xác định giá trị PPE cần ghi nhận tại thời điểm ban đầu?

1. Tiêu chuẩn ghi nhận PPE

Giao dịch đơn giản nhất chính là khi doanh nghiệp mua mới PPE. Tuy nhiên, để ghi nhận tăng nguyên giá PPE vào sổ sách kế toán sẽ cần thoả mãn 2 điều kiện:

[1] Chắc chắn rằng doanh nghiệp sẽ thu được lợi ích kinh tế liên quan đến tài sản

[2] Nguyên giá của tài sản có thể được xác định 1 cách đáng tin cậy

IAS 16 ARTICLE 7

Chúng ta cần lưu ý 2 điểm sau:

[1] Sẽ có trường hợp khi PPE mua về còn kèm theo các các hạng mục như phụ tùng thay thế, thiết bị dự phòng và thiết bị bảo dưỡng…Khi đó, nếu các hạng mục này đáp ứng định nghĩa và tiêu chuẩn ghi nhận về PPE thì sẽ được ghi nhận là PPE. Còn không thì sẽ được phân loại là hàng tồn kho.

[2] Sẽ có trường hợp 1 tài sản được cấu thành từ nhiều bộ phận khác nhau. Khi đó sẽ phát sinh vấn đề là: Nên ghi nhận riêng từng bộ phận này hay gộp chung chúng thành 1 đơn vị PPE duy nhất? IAS 16 cũng không quy định như nào thì được coi là 1 đơn vị PPE. Thay vào đó, doanh nghiệp sẽ phải tự đưa ra xét đoán cho từng trường hợp cụ thể.

2. Xác định giá trị PPE cần ghi nhận tại thời điểm ban đầu

Nếu 1 tài sản thoả mãn điều kiện để ghi nhận là PPE thì khi đó, bút toán kế toán cũng rất đơn giản. Có thể là: DR PPE / CR Payables or Cash.

Nhưng vấn đề ở đây là ta sẽ cần ghi nhận theo giá trị nào?

Theo Nguyên tắc giá gốc thì:

Khoản mục Bất động sản, nhà xưởng, máy móc thiết bị thoả mãn điều kiện ghi nhận tài sản sẽ được đo lường theo “Nguyên giá”.

IAS 16 ARTICLE 15

“Nguyên giá” là số tiền hoặc các khoản tương đương tiền hoặc giá trị hợp lý của các khoản thanh toán khác tại thời điểm mua tài sản

IAS 16 ARTICLE 6

Trong quá trình từ khi mua đến khi thanh lý hoặc ngừng sử dụng 1 tài sản, doanh nghiệp có thể phát sinh nhiều loại chi phí, các khoản thanh toán khác nhau.

Vậy câu hỏi đặt ra tiếp theo là: Các khoản mục chi phí nào sẽ được tính vào Nguyên giá của PPE?

Câu trả lời là:

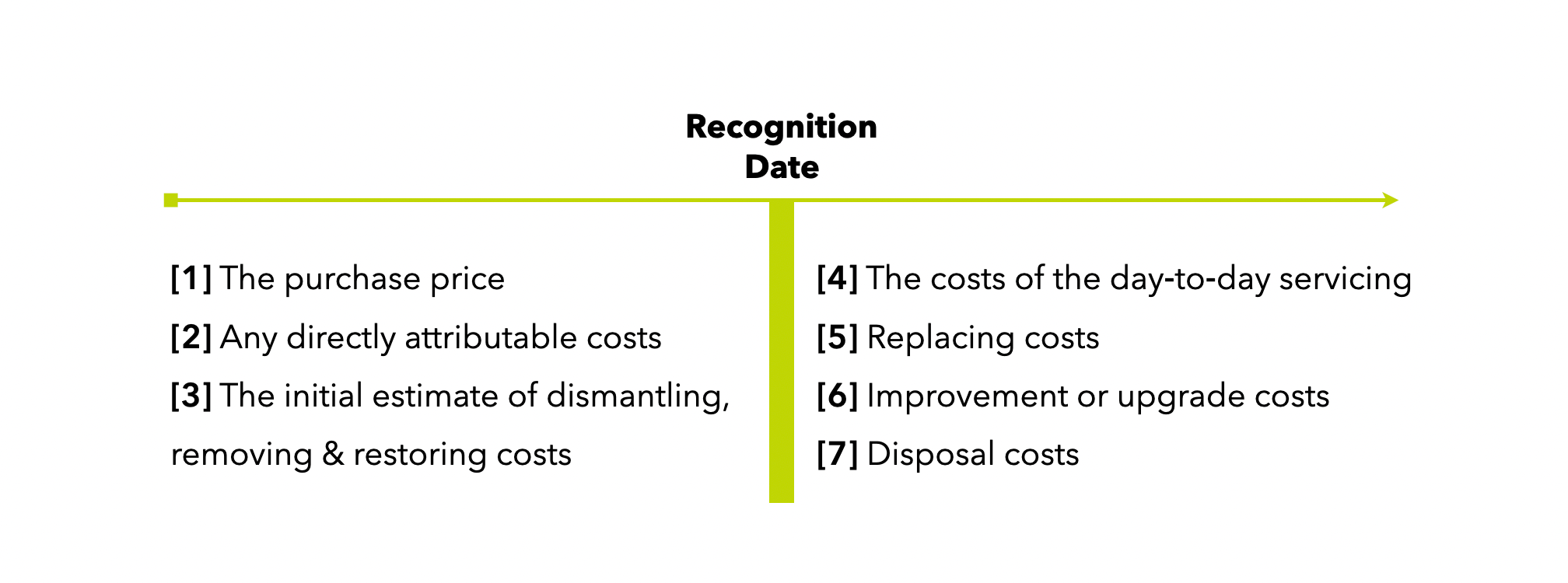

Chỉ có các khoản chi phí doanh nghiệp bỏ ra tính đến thời điểm ghi nhận tài sản – Là thời điểm mà tài sản đã được đưa đến vị trí và điều kiện cần thiết để nó có thể hoạt động theo cách mà ban giám đốc dự kiến – mới được tính vào Nguyên giá của PPE tại thời điểm ghi nhận ban đầu.

Cụ thể, đó chính là 3 khoản mục chi phí từ [1] ~ [3] trong bảng bên trên.

- Giá mua bao gồm các khoản thuế nhập khẩu đã nộp, không bao gồm chiết khấu thương mại hay các khoản thuế gián tiếp mà doanh nghiệp đã nộp như VAT.

- Các chi phí liên quan trực tiếp đến việc đưa tài sản đến vị trí và điều kiện sẵn sàng sử dụng theo mục đích của nhà quản lý. VD: Chi phí vận chuyển, Chi phí chuẩn bị mặt bằng để đặt máy, chi phí lắp đặt, chi phí chạy thử…

- Các ước tính về chi phí tháo dỡ, loại bỏ tài sản và khôi phục địa điểm đặt nó. Ví dụ: công ty thuê đất và xây nhà xưởng. Yêu cầu của chủ thuê là sau khi thuê phải tra lại nguyên trạng. Nghĩa là phải tháo dỡ nhà xưởng để khôi phục lại mảnh đất ban đầu. Khi đó, công ty sẽ phải ước tính chi phí này để tính vào nguyên giá ghi nhận ban đầu của PPE.

Vậy, các khoản mục chi phí phát sinh sau thời điểm ghi nhận tài sản thì sao?

Khoản mục chi phí số [4] – các chi phí trong việc sử dụng tài sản hàng ngày: ví dụ như chi phí đào tạo nhân viên cách sử dụng tài sản, chi phí sửa chữa, bảo trì định kỳ… sẽ không được tính vào nguyên giá của tài sản mà ghi thẳng vào chi phí trong kỳ tại thời điểm phát sinh.

Khoản mục chi phí số [5] & [6] – các loại chi phí làm cải thiện hiệu quả hoạt động của tài sản vượt quá hiệu suất trước đó. Ví dụ như:

- Sửa đổi một hạng mục của tài sản để kéo dài thời gian sử dụng của nó, bao gồm cả việc tăng công suất

- Nâng cấp các bộ phận máy để nâng cao chất lượng đầu ra

- Áp dụng quy trình sản xuất mới dẫn đến giảm chi phí vận hành lớn

Các chi phí sẽ được ghi tăng vào Nguyên giá của PPE nếu thoả mãn 2 tiêu chuẩn ghi nhận đã đề cập ở phần 1.

Hãy đi cùng xem 1 số tình huống sau để hiểu rõ hơn nhé.

[Tình huống 1]

T Co mua 1 máy in mới. Với giá $80,000. Chi phí lắp đặt là $5,000 và chi phí đào tạo nhân viên cách sử dụng là $2,000. Trước khi sử dụng máy để in các đơn hàng cho khách, công ty đã phải thực hiện chạy thử và chi phí mực, giấy cho việc chạy thử là $1,000.

Yêu cầu: Đâu là nguyên giá của máy in cần trình bày trên BS?

Trả lời:

Nguyên giá của máy in sẽ bao gồm 3 hạng mục chi phí:

- Giá mua: $80,000

- Chi phí lắp đặt: $5,000

- Chi phí chạy thử: $1,000

Như vậy, nguyên giá của máy in sẽ là $86,000

Chi phí đào tạo nhân viên $2,000 không được tính vào nguyên giá máy vì là chi phí phát sinh để sử dụng tài sản, chứ không phải là đưa tài sản đến tình trạng sẵn sàng sử dụng.

[Tình huống 2]

Vào 1.10.X4, T Co bắt đầu khoan dầu dưới biển. T Co được yêu cầu phải loại bỏ toàn bộ thiết bị khoan khỏi khu vực này sau khi hết giấy phép 5 năm. Chi phí ước tính là $30m vào 30.9.X9. Chi phí sử dụng vốn của công ty là 8%/năm và $1 tại 5 năm sau có giá trị hiện tại là $0.68.

Yêu cầu: Xác định giá trị của hoạt động khai thác dầu công ty cần trình bày trên BS tại 30.9.X5?

Trả lời

Ta đang cần xác định giá trị của chi phí khôi phục mặt bằng được tính vào nguyên giá tài sản tại 30.9.X5. Trong khi thời điểm hiện tại là 30.9.X4, tức là Năm 0.

$30m tại thời điểm 30.9.X9 sẽ là giá trị tương lai của chi phí khôi phục nguyên trạng sau 5 năm. Vậy nên chúng ta sẽ phải chiết khấu $30m này về thời điểm 30.9.X5.

Đây là 1 câu hỏi hay vì nó liên quan đến giá trị thời gian của dòng tiền.

Tiền tệ có giá trị thời gian. 1 đồng ngày hôm nay có giá trị > 1 đồng ngày hôm sau. Vì vậy nên khi xem xét dòng tiền của dự án (phát sinh qua nhiều năm), chúng ta phải quy đổi các dòng tiền ở tương lai về cùng 1 thời điểm (hiện tại). Hay nói cách khác là phải chiết khấu dòng tiền từ tương lai về hiện tại.

Cách chiết khấu dòng tiền về hiện tại như thế nào?

Để đưa dòng tiền ở tương lai về hiện tại, chúng ta sử dụng công thức: FV = PV * (1+r)^n

Trong đó:

- PV: Giá trị hiện tại của dòng tiền

- FV: Giá trị tương lai của dòng tiền

- r là tỷ lệ chiết khấu. Thường là chi phí huy động vốn của doanh nghiệp

- n: số kỳ chiết khấu về hiện tại

Áp dụng vào trong tình huống của chúng ta:

Tình huống cho sẵn thông tin rằng $1 trong tương lai 30.9.X9 có giá trị quy về 30.Oc.X4 là $0.68. Tức là đã cho sẵn giá trị hiện tại của 1$ tại 30.10.X4. Nên ta không cần áp dụng công thức vừa đề cập. Mà chỉ cần lấy $0.68 *$30m là ra được giá trị hiện tại của $30m tại 30.Oc.X5 = $20.4m

Nhưng chưa dừng lại ở đây được, đề bài đang hỏi là tại 30.9.X5, tức là thời gian trôi đi 1 năm so với thời điểm hiện tại, nên ta phải tính lấy gía trị tương lai sau 1 năm của $20.4m này.

Áp dụng công thức: FV = PV * (1+r)^n

- PV = $20.4m

- r = 8%

- n = 1

FV = $20.4m * (1+8%) = $22,032,000

Vậy, giá trị của hoạt động khai thác dầu cần trình bày trên BS tại 30.9.X5 là $22,032,000

[Tình huống 3]

Công ty có các khoản vay trong năm X8 – đây là 2 khoản vay chung của công ty trong năm:

- Khoản vay 9% phải trả năm X9: $15m

- Khoản vay 11% phải trả năm Y2: $24m

Công ty bắt đầu xây dựng 1 tài sản vào 1.4.X8 – và đã rút vốn $6m để tài trợ cho việc xây dựng tài sản này vào 1.4.X8. Vào 1.8.X8, công ty rút thêm $2m cùng mục đích.

Yêu cầu: Tính chi phí lãi vay có thể được vốn hoá vào giá trị tài sản cho năm tài chính kết thúc 31.12.X8?

Trả lời:

Để xử lý được tình huống này, chúng ta sẽ cần phải nắm dược quy định về chi phí lãi vay được vốn hoá, hay nói dễ hiểu là được tính vào nguyên giá tài sản. Vấn đề này không được quy định tại IAS 16 mà sẽ được quy định chi tiết ở IAS 23 – Chi phí lãi vay. Mình lấy ví dụ này ở đây để các bạn hiểu được về cách xác định Nguyên giá PPE khi có liên quan chi phí lãi vay mà thôi.

IAS 23 xem xét cách kế toán chi phí đi vay, đặc biệt khi các khoản vay liên quan được áp dụng cho việc xây dựng một số tài sản trong một khoảng thời gian đáng kể. Ví dụ như: tài sản dài hạn ở đây có thể bất động sản đầu tư, thiết bị phát điện, nhà máy sản xuất, tài sản cố định vô hình.

Không có quy định về khoảng thời gian đáng kể, thông thường là trên 1 năm.

Nguyên lý ở đây rất đơn giản:

Chỉ các chi phí đi vay liên quan trực tiếp đến việc mua, xây dựng hoặc sản xuất một tài sản đủ tiêu chuẩn mới có thể được vốn hóa như một phần nguyên giá của tài sản đó.

IAS 23

Ở đây ta nhấn mạnh vào 3 điểm:

- Thứ 1 là chi phí vay phải là chi phí liên quan trực tiếp đến việc mua sắm, xây dựng tài sản. IAS 23 sẽ dưa ra các tiêu chí để xác định chi phí đi vay nào đủ điều kiện để vốn hóa.

- Thứ 2 là tài sản này phải là tài sản đủ tiêu chuẩn, tức là các tài sản mà cần thời gian trên 1 năm để đến tình trạng sẵn sàng sử dụng hoặc bán

- Thứ 3 là giá trị của chi phí đi vay này sẽ được tính là 1 phần nguyên giá của tài sản, cụ thể nó chính nằm ở phần chi phí liên quan trực tiếp.

Vậy, cách thức xác định chi phí được vốn hoá này như thế nào?

Cả 2 khoản vay 9% và 11% đều là khoản vay chung, sau đó công ty rút ra lần lượt $6m và $2m để phục vụ cho việc xây dựng tài sản.

Như vậy, có 3 điểm cần lưu ý:

- Thứ 1 là chỉ có $8m trong tổng số $39m là phục vụ cho việc xây dựng tài sản nên chỉ có chi phí lãi vay tính trên $8m này mới có thể được vốn hoá

- Thứ 2 là ta không biết được $8m này thuộc về khoản vay 9% hay 11%. Chính vì vậy, giải pháp là sử dụng lãi suất bình quân gia quyền nha: r = (9% × 15 / 39) + (11% × 24 / 39) = 3.5% + 6.8% = 10.3%

- Thứ 3 là thời gian tính vốn hoá: Với khoản vay $6m sẽ được tính từ 1.4 – 31.12.X8 tức là 9 tháng trong khi khoản vay $2m chỉ được tính từ 1.8 – 31.12.X8 là 5 tháng.

Như vậy, chi phí lãi vay được vốn hoá vào nguyên giá tài sản sẽ là:

$6m * 10.3% * 9/12 + $2m * 10.3% * 5/12 = $549,333

Phần 3. Xác định giá trị PPE sau thời điểm ghi nhận ban đầu theo IAS 16

Theo chuẩn mực kế toán Việt Nam thì tài sản cố định hữu hình luôn được phản ánh theo Nguyên giá hay Giá gốc.

Tuy nhiên, theo IAS 16 thì sau thời điểm ghi nhận ban đầu, giá trị của PPE sẽ được xác định theo “Mô hình Nguyên giá/Giá gốc” hoặc “Mô hình đánh giá lại giá trị”.

Hãy cùng đi xem tình huống sau để làm rõ về 2 mô hình này nhé.

[Tình huống 4]

- 1 tài sản được mua vào 1.1.X0 với nguyên giá là $1m.

- Thời gian sử dụng hữu ích là 50 năm

- Tài sản được trích khấu hao theo phương pháp đường thẳng

- Giá trị thanh lý ước tính là: 0

- Vào 31.12.X1, tài sản được đánh giá lại với giá trị $1.2m. Biết rằng gía trị sử dụng hữu ích của tài sản không thay đổi.

Yêu cầu:

[1] Xác định chi phí khấu hao tính vào PL năm X2 theo 2 mô hình Giá gốc và mô hình Đánh giá lại giá trị tài sản?

[2] Xác định giá trị tài sản cần thể hiện trên BS tại 31.12.X2 theo 2 mô hình Giá gốc và mô hình Đánh giá lại giá trị tài sản?

Để giải quyết Yêu cầu [1], chúng ta sẽ cần nắm được quy định về cách tính khấu hao PPE theo 2 mô hình này.

1. Trích khấu hao (“Depreciation”)

Như bên trên mình đã nói: Dù hình thái vật chất của PPE không bị thay đổi nhưng giá trị sử dụng của PPE vẫn bị hao mòn tự nhiên theo thời gian. Và để phản ánh sự hao mòn tự nhiên này, trong kế toán ta sử dụng khái niệm “trích khấu hao”.

Theo quy định tại IAS 16:

Trích khấu hao là sự phân bổ 1 cách có hệ thống giá trị có thể khấu hao của tài sản theo thời gian sử dụng hữu ích của chúng.

IAS 16 ARTICLE 16

Các quy định về trích khấu hao được quy định tại IAS 16 sẽ khá tương đồng với chuẩn mực Việt Nam nên mình sẽ chỉ giải thích 1 số điểm chính sau.

[1] Nguyên tắc trích khấu hao PPE

- Mỗi bộ phận của PPE mà có nguyên giá trọng yếu trong tổng nguyên giá của tài sản thì sẽ được trích khấu hao riêng biệt.

- Chi phí khấu hao của PPE sẽ được ghi nhận vào chi phí trong kỳ (PL) trừ khi được bao gồm vào trong giá trị ghi sổ của khoản mục tài sản khác.

- Giá trị khấu hao được xác định bằng Nguyên giá của tài sản – Giá trị thanh lý ước tính của tài sản.

- Tài sản được bắt đầu tính khấu hao từ ngày bắt đầu sẵn sàng để sử dụng

- Tài sản ngừng trích khấu hao vào thời điểm sớm hơn giữa thời điểm tài sản được phân loại là Tài sản nắm giữ để bán theo IFRS 5 và thời điểm tài sản được ghi giảm. Do đó, việc trích khấu hao sẽ không bị dừng lại khi tài sản không được sử dụng trừ khi tài sản đã hết khấu hao.

[2] Phương pháp trích khấu hao

Tuỳ thuộc vào “kiểu mẫu” doanh nghiệp dự kiến thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản mà doanh nghiệp sẽ lựa chọn phương pháp trích khấu hao khác nhau. Sẽ có 3 phương pháp:

- Phương pháp khấu hao đường thẳng: Theo phương pháp này, nếu giá trị thanh lý không đổi thì chi phí khấu hao tính vào mỗi kỳ sẽ bằng nhau

- Phương pháp số dư giảm dần: Chi phí khấu hao tính vào mỗi kỳ sẽ giảm dần cho đến khi tài sản hết khấu hao.

- Phương pháp số lượng sản phẩm sản xuất: Chi phí khấu hao tính vào mỗi kỳ sẽ được tính dựa vào sản lượng đầu ra dự tính.

Một khi doanh nghiệp đã lựa chọn phương pháp tính khấu hao thì cần áp dụng nhất quán. Và phương pháp tính khấu hao cho PPE sẽ cần được xem xét lại cuối mỗi kỳ kế toán. Nếu có sự thay đổi thì khi đó sẽ được coi là sự thay đổi trong ước tính kế toán theo quy định tại IAS 8.

Như vậy ta thấy rằng:

Cách tính toán chi phí khấu hao cho cả 2 mô hình đều giống nhau. Sự khác biệt là ở chỗ với mô hình đánh giá lại thì chi phí khấu hao sẽ được tính trên giá trị sau khi đánh giá lại.

Áp dụng vào trong tình huống của chúng ta:

(a) Khi tài sản được phản ánh theo mô hình giá gốc, ta có thể lập bảng tính khấu hao cho tài sản như sau:

| Năm | Chi phí khấu hao | Giá trị còn lại |

| 1.1.X0 | 1,000,000 | |

| 31.12.X0 | 20,000 | 980,000 |

| 31.12.X1 | 20,000 | 960,000 |

| 31.12.X2 | 20,000 | 940,000 |

(b) Khi tài sản được phản ánh theo mô hình Đánh giá lại, ta có thể lập bảng tính khấu hao cho tài sản như sau:

| Năm | Chi phí khấu hao | Giá trị còn lại |

| 1.1.X0 | 1,000,000 | |

| 31.12.X0 | 20,000 | 980,000 |

| 31.12.X1 | 20,000 | 960,000 |

| Re-valued Amount | 1,200,000 | |

| 31.12.X2 | 25,000 | 1,175,000 |

Như vậy, chi phí khấu hao cần tính vào PL năm X2 theo 2 mô hình lần lượt là: $20,000 và $25,000. Thì đây là xong Yêu cầu 1 nhé.

Để xử lý Yêu cầu 2, ta cần nắm được quy định về cách xác định giá trị của tài sản tại ngày kết thúc kỳ kế toán theo 2 mô hình này. Đầu tiên chính là:

2. Mô hình Giá gốc (“Cost Model”)

Theo đúng nghĩa đen, mô hình này nghĩa là giữ nguyên Nguyên giá ban đầu. Theo đó, tài sản sau ghi nhận ban đầu được xác định theo:

Giá trị ghi sổ = Nguyên giá – Chi phí hao mòn luỹ kế – Các khoản lỗ luỹ kế do suy giảm giá trị tài sản

IAS 16

Áp dụng vào tình huống của chúng ta:

Giá trị của tài sản cần thể hiện trên BS tại 31.12.X2 sẽ là:

- Nguyên giá: $1m

- Hao mòn luỹ kế: $60,000

- Giá trị còn lại: $940,000

Mô hình giá gốc này rất đơn giản. Hoàn toàn tương tự như kế toán Việt Nam của chúng ta thôi. Chúng ta sang tiếp mô hình Đánh giá lại nhé.

3. Mô hình Đánh giá lại giá trị tài sản (“Revaluation Model”)

Theo mô hình này, khoản mục PPE sau thời điểm ghi nhận ban đầu sẽ được phản ánh theo Giá trị đã đánh giá lại của tài sản đó.

Như vậy, sẽ có 1 loạt câu hỏi liên quan cần phải trả lời. Cụ thể:

[1] Giá trị đã đánh giá lại được xác định như nào?

Khoản mục PPE mà có giá trị hợp lý có thể được đo lường 1 cách đáng tin cậy, sẽ được phản ánh theo giá trị đã được đánh giá lại, là giá trị hợp lý tại ngày đánh giá, trừ đi Chi phí hao mòn luỹ kế và các khoản lỗ luỹ kế do suy giảm giá trị

IAS 16 ARTICLE 31

[2] Việc đánh giá lại giá trị tài sản sẽ được thực hiện khi nào?

Tần suất đánh giá lại tài sản sẽ phụ thuộc vào sự biến động trong giá trị hợp lý của khoản mục PPE đang được đánh giá lại. Khi giá trị hợp lý của 1 tài sản đã được đánh giá lại khác biệt trọng yếu so với giá trị ghi sổ của tài sản, công ty sẽ cần tiếp tục thực hiện đánh giá lại giá trị tài sản.

IAS 16 ARTICLE 34

[3] Chênh lệch giữa giá trị đã đánh giá lại và giá trị ghi sổ của tài sản sẽ được phản ánh như nào? (Article 31 ~ Article 42 – IAS 16)

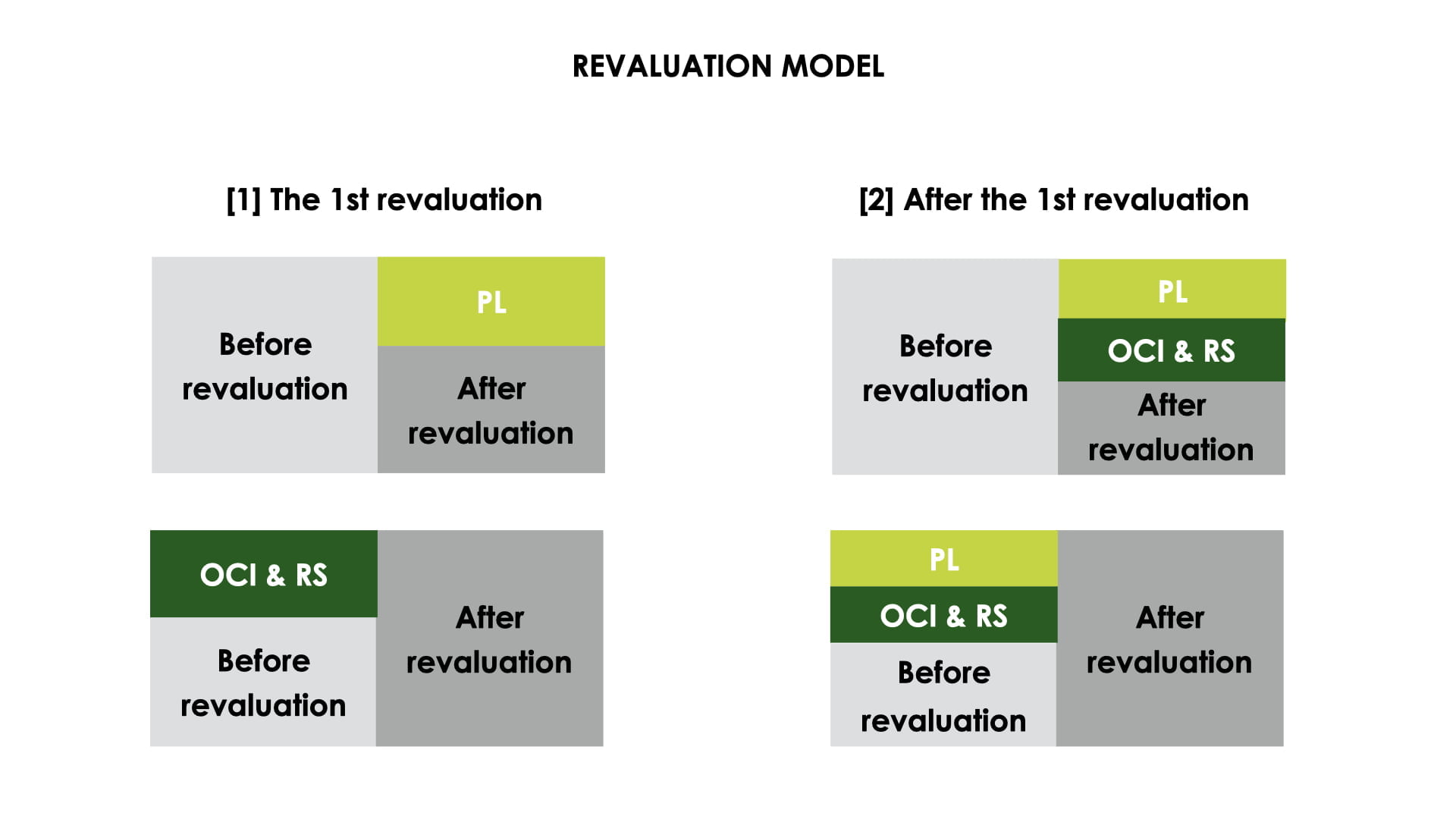

Để dễ hình dung, ta hãy chia làm 2 trường hợp:

Trường hợp 1. PPE được đánh giá lại lần đầu tiên

Khi đó mọi việc rất đơn giản. Có 2 tình huống có thể xảy ra:

- Giá trị PPE bị đánh giá giảm: GTCL sau đánh giá < GTCL trước đánh giá. Khi đó, chênh lệch giữa GTCL trước & sau đánh giá sẽ được ghi nhận ngay vào chi phí trong kỳ. Lý do: giá trị tài sản giảm sẽ làm phát sinh chi phí. Mà theo nguyên tắc thận trọng thì chi phí cần được ghi nhận ngay khi phát sinh. Chính vì vậy giá trị PPE bị giảm đi sẽ ghi ngay vào PL.

- Giá trị PPE được đánh giá tăng lên: GTCL sau đánh giá > GTCL sau đánh giá. Khi đó, theo nguyên tắc thận trọng, thu nhập chỉ được ghi nhận khi chắc chắn thực hiện được. Trong khi đó, ta chưa bán tài sản đi nên thu nhập này chưa thể coi là đã thực hiện đúng không ạ? Chính vì vậy nên chênh lệch tăng do đánh giá lại sẽ không được ghi nhận ngay vào PL trong kỳ mà ghi nhận vào phần OCI hay Revaluation Reserve trên BS

Trường hợp 2. PPE được đánh giá lại từ lần thứ 2

Khi đó, ngoài việc xem xét 2 tình huống có thể xảy ra như TH1, ta còn phải xem xét việc đánh giá PPE trước đó đã xử lý như thế nào nữa.

- Nếu Giá trị PPE bị đánh giá giảm: Ta phải xem trước đó PPE này bị đánh giá giảm hay tăng. Nếu cũng là giảm thì không có gì để nói. Vì tiếp tục xử lý như TH1 – tức là chênh lệch tiếp tục ghi vào PL. Nhưng nếu trước đó đánh giá tăng và đã ghi nhận vào OCI & RR thì ta sẽ phải điều chỉnh lại vào OCI & Revaluation Reserve trước. Sau đó nếu vẫn còn thì mới ghi vào PL.

- Giá trị PPE được đánh giá tăng lên: Ta phải xem trước đó PPE này bị đánh giá giảm hay tăng. Nếu cũng là tăng thì không có gì để nói. Vì tiếp tục xử lý như TH1 – tức là chênh lêch tiếp tục ghi vào OCI & Revaluation Reserve. Nhưng nếu trước đó đánh giá giảm và đã ghi nhận vào PL thì ta sẽ phải điều chỉnh lại vào PL trước, Sau đó nếu vẫn còn thì mới ghi vào OCI & Revaluation Reserve.

Áp dụng vào trong tình huống của chúng ta:

Tại ngày 31.12.X2:

Giá trị ghi sổ của tài sản được đánh giá tăng: $1.2m -$ 960,000 = $240,000

Vì đây là lần đánh giá đầu tiên của tài sản nên việc ghi nhận dễ dàng. Toàn bộ chênh lệch tăng do đánh giá lại tài sản sẽ được ghi nhận vào tài khoản Revaluation Surplus trên BS hoặc OCI.

| Bút toán ghi nhận |

| DR. PPE – Cost: $200,000 |

| DR. PPE – Accumulated Depreciation: $40,000 |

| CR. Revaluation Surplus: $240,000 |

Như vậy, giá trị của tài sản cần thể hiện trên BS tại 31.12.X2 sẽ là:

- Nguyên giá: $1.2m

- Hao mòn luỹ kế: $25,000

- Giá trị còn lại: $1,175,000

Đến năm 31.12.X3, nếu tài sản này bị đánh giá giảm xuống còn $900,000.

Khi đó:

- Hao mòn luỹ kế tại ngày 31.12.X3: $1.2m/48 * 2 = $50,000

- Giá trị còn lại của tài sản trước khi đánh giá lại: $1.2m – $50,000 = $1,150,000

- Giá trị tài sản bị đánh giá giảm: $1,150,000- $0.9m = $250,000

Vì tài sản trước đó đã được đánh giá tăng $240,000 và ghi nhận vào tài khoản Revaluation Surplus, nên bây giờ sẽ cần điều chỉnh giảm $240,000 vào Revaluation Surplus trước. $10,000 còn lại sẽ được ghi nhận vào PL trong kỳ.

| Bút toán ghi nhận |

| DR. Revaluation Surplus: $240,000 |

| DR. Expenses (PL): $10,000 |

| DR. PPE – Accumulated Depreciation: $50,000 |

| CR. PPE – Cost: $300,000 |

[4] Chênh lệch do đánh giá lại tài sản đã ghi nhận vào Revaluation Surplus sẽ được duy trì đến bao giờ?

Câu trả lời là:

Revaluation Surplus có thể có thể được kết chuyển thẳng 1 lần vào tài khoản Retained Earnings khi tài sản đó được ghi giảm như kiểu khi hết khấu hao hoặc khi thanh lý. Hoặc công ty có thể lựa chọn chuyển dần 1 phần của Revaluation Surplus sang Retained Earnings trong quá trình sử dụng tài sản bằng cách thực hiện kết chuyển từ Revaluation Surplus sang Retained Earnings hàng kỳ với giá trị bằng sự chênh lệch giữa chi phí khấu hao tính trên Giá trị đánh giá lại và chi phí khấu hao tính trên giá gốc ban đầu.

IAS16 ARTICLE 41

Như trong tình huống trên của chúng ta, sau khi đánh giá lại năm 31.12.X2:

- Khấu hao theo nguyên giá ban đầu: $20,000/năm

- Khấu heo theo giá trị đánh giá lại: $25,000/năm

- Chênh lệch chi phí khấu hao tăng lên: $5,000/năm

Như vậy, cuối mỗi năm khi trích khấu hao cho tài sản thì doanh nghiệp có thể thực hiện bút toán kết chuyển: DR. Revaluation Surplus (BS) / CR Retained Earnings: $5,000

Hoặc hạch toán 1 lần khi giảm tài sản: DR. Revaluation Surplus (BS) / CR Retained Earnings: $240,000

(*) Lưu ý

Trong cả 2 mô hình ta đều thấy nhắc đến khái niệm “Tài sản bị suy giảm giá trị”. Trong IFRS, các tài sản như khoản phải thu, hàng tồn kho, tài sản cố định vô hình hay PPE đều có thể bị suy giảm giá trị. Và IFRS có 1 chuẩn mực riêng để xử lý vấn đề này. Đó là: IAS 36 Impairment of assets – Sự suy giảm giá trị của tài sản.

Chính vì vậy nên vấn đề suy giảm giá trị của PPE chúng ta sẽ xem xét ở bài viết về IAS 36 nhé.

Phần 4. Kế toán giao dịch ghi giảm PPE theo IAS 16

Trong quá trình nắm giữ, sử dụng tài sản, sẽ có nhiều tình huống phát sinh khiến doanh nghiệp phải ghi giảm tài sản trên sổ sách kế toán.

Ví dụ như khi tài sản bị hư hỏng không thể tiếp tục sử dụng, hoặc tài sản bị lạc hậu, hoặc khi doanh nghiệp thay đổi kế hoạch sản xuất kinh doanh nên không cần sử dụng tài sản nữa… dẫn đến doanh nghiệp sẽ bán tài sản theo dạng bán phế liệu hoặc thanh lý máy móc. Hoặc khi doanh nghiệp mang tài sản đi trao đổi, đi góp vốn…

Vì khi đã bán hoặc trao đổi PPE đi rồi, nghĩa là DN sẽ không sở hữu tài sản này nữa, không sở hữu quyền thu được lợi ích kinh tế từ tài sản nữa. Do đó, giá trị của PPE đang ghi nhận trên Báo cáo tài chính sẽ phải ghi giảm đi. Vậy ,câu hỏi đặt ra ở đây là ghi giảm bao nhiêu? Và như thế nào?

Câu trả lời là, việc ghi giảm tài sản sẽ cần tuân theo các nguyên tắc sau:

Giá trị còn lại của PPE trên sổ sách sẽ được ghi giảm vào ngày thanh lý. Ngày thanh lý là ngày người mua nhận được quyền kiểm soát tài sản theo các tiêu chuẩn quy định bởi chuẩn mực IFRS 15 Doanh thu từ hợp đồng với khách hàng.

IAS 16

Doanh nghiệp thanh lý tài sản, không còn sở hữu tài sản nữa thì nghĩa là sẽ ngừng phản ánh giá trị của tài sản trên sổ sách kế toán. Bình thường giá trị PPE sẽ được phản ánh bởi 2 tài khoản là Nguyên giá & Hao mòn luỹ kế (HMLK). Như vậy, khi thanh lý tài sản ta sẽ phải xác định Nguyên giá và HMLK của PPE tại ngày thanh lý là bao nhiêu để ghi giảm đi.

Lãi hoặc lỗ phát sinh từ việc ghi giảm PPE sẽ được phản ánh vào trong lãi lỗ trong kỳ mà tài sản bị ghi giảm. Nếu là lãi thì sẽ không được phản ánh là doanh thu.

IAS 16

Là giao dịch bán hàng nên đương nhiên sẽ phát sinh lãi lỗ từ giao dịch này.

Cụ thể:

Lãi hoặc lỗ từ thanh lý tài sản được xác định = Giá thanh lý – Chi phí thanh lý – GTCL của PPE tại ngày thanh lý

Quay trở lại tình huống của chúng ta ở Phần 3:

Nếu tại ngày 31.12.X3 công ty thanh lý tài sản này với giá $1.3m. Khi đó tại ngày thanh lý:

- Nguyên gía: $1.2m

- HMLK: $50,000

- Giá trị còn lại (Carrying Amount) = $1,150,000

- Lãi từ thanh lý tài sản (Gains on PPE disposal) = $1,300,000 – 1,150,000 = $150,000

Chúng ta sẽ có 3 bút toán để phản ánh giao dịch thanh lý này. Các bạn cũng có thể gộp thành 1 bút toán nha.

| No. | Entries |

| 1 | DR. PPE – Accumulated Depreciation / CR. Disposal: $50,000 |

| 2 | DR. Disposal / CR. PPE – Cost: $1.2m |

| 3 | DR. Cash or Receivables / CR. Disposal: $1.3m |

(*) Lưu ý

Nếu tài sản được ghi giảm trong giao dịch Bán và thuê lại (“Sale & Leaseback transaction”) thì giao dịch này sẽ được phản ánh theo quy định tại IFRS 16 Leases.

Như vậy là mình đã giải thích xong 4 vấn đề cơ bản nhất của IAS 16. Các bạn có thể tham khảo thêm Videos bài giảng về IAS 16 của Ad cho môn FA Financial Accounting & FR Financial Reporting nhé.

Có thể bạn quan tâm: 3 Vấn đề cơ bản cần biết về IFRS

Cảm ơn admin

Chị ơi, em có thấy bài về bí quyết tự học ACCA của chị, em thấy chị thi trong 4 kỳ và xong ACCA, nhưng em muốn biết đấy có phải 4 kỳ liên tục (3 tháng 1 lần) không hay là có những kì thời gian ở giữa khác nhau ạ?

Hi em, thời của chị là 1 năm chỉ có 2 kỳ thi em ah. Và chị có nghỉ cách 1 kỳ không thi do mang bầu sinh em bé. 🙂

Pfizer are makes of Viagra

what is the price of viagra in Mercury drugstore

what are the letters on the front and back of the Viagra pill

Trending Questions Is there a holistic way to lower blood pressure?

Blood pressure measures the smount of pressure on the wall

of? Are digital blood pressure monitors accurate? What is the medical term meaning

idiopathic high blood pressure?

can you take viagra while on losartan

No, it is not considered dangerous to take Viagra with coffee.

However, taking Viagra with alcohol is actually

very dangerous.