Tiếp theo bài đăng về Đáp án đề thi môn kế toán 2017, Ad tiếp tục đăng Đáp án đề thi môn kế toán 2016. Các bạn cùng trao đổi & góp ý để hòan thiện cùng web nhé. Bọn mình sẽ cố gắng trả lời sớm nhất có thể.

Phần 1. Đáp án đề thi môn kế toán 2016 – Đề chẵn

Câu 3. Dạng bài hợp nhất – Loại trừ ảnh hưởng của giao dịch nội bộ

Giao dịch 1: Con bán hàng cho Mẹ. Nhưng Mẹ chưa bán hết hàng ra bên ngoài. Và Mẹ cũng chưa thanh toán tiền cho Con.

Xem hướng dẫn cách làm dạng bài này tại: Dạng bài hợp nhất Báo cáo tài chính – Phần 2

(1) Bút toán điều chỉnh thực hiện cho BCTC hợp nhất năm 2015

NV1. Write-off giao dịch nội bộ công ty con đã ghi nhận

DR Doanh thu: 15 tỷ

CR Giá vốn hàng bán: 12 tỷ

CR Hàng tồn kho: 3 tỷ

NV2. Điều chỉnh giá vốn & hàng tồn kho công ty mẹ đã ghi nhận theo giá gốc:

DR Hàng tồn kho / CR Giá vốn hàng bán: (15 tỷ – 12 tỷ) * 60% = 1.8 tỷ

NV3. Ghi nhận Tài sản thuế TNDN hoãn lại phát sinh:

DR Tài sản thuế TNDNHL / CR Chi phí thuế TNDNHL: (6 tỷ – 4.8 tỷ) * 20% = 240 triệu

Cơ sở tính thuế của HTK (BCTC riêng công ty mẹ): 15 tỷ * 40% = 6 tỷ

Cơ sở kế toán của HTK (BCTC hợp nhất): 12 tỷ * 40% = 4.8 tỷ

Khoản mục tài sản có Cơ sở kế toán < Cơ sở tính thuế => Khi công ty bán hết HTK trong tương lai: Chi phí giá vốn theo kế toán < Chi phí giá vốn theo thuế => Lợi nhuận kế toán > Thu nhập chịu thuế => Chi phí thuế theo kế toán > Chi phí thuế theo thuế => Phải ghi giảm “Dự phòng nghĩa vụ thuế” & tương ứng là tăng Tài sản thuế TNHL.

NV4. Tổng hợp ảnh hưởng của các bút toán trên đến lợi nhuận trên BCDKT và BCKQ hợp nhất

DR LNSTCPP (BS) / CR LNSTTNDN (PL): 0.96 tỷ

NV5. Điều chỉnh ảnh hưởng của Giao dịch con bán hàng cho mẹ đến NCI

DR LNST của cổ đông thiểu số (PL) / CR Lợi ích của cổ đông thiểu số (BS) : 0.96 tỷ * 20% = 192 triệu

NV6. Xoá số dư công nợ trong nội bộ tập đoàn: Nợ Phải trả người bán / Có Phải thu của người mua: 15 tỷ

(2) Bút toán điều chỉnh thực hiện cho BCTC hợp nhất năm 2016

Thực hiện lại các bút toán điều chỉnh của năm 2015:

NV1. DR LNSTCPP / CR Hàng tồn kho: 3 tỷ

NV2. DR Hàng tồn kho / CR LNSTCPP: 1.8 tỷ

NV3. DR Tài sản thuế TNDNHL / CR LNSTCPP: 240 triệu

Bút toán điều chỉnh năm 2016:

NV4. Điều chỉnh giá vốn & hàng tồn kho công ty mẹ đã ghi nhận theo giá gốc:

DR Hàng tồn kho / CR Giá vốn hàng bán: (15 tỷ – 12 tỷ) * 40% = 1.2 tỷ

NV5. Ghi giảm Tài sản thuế TNDN hoãn lại đã ghi nhận do hàng đã bán nên không còn chênh lệch tạm thời

DR Chi phí thuế TNDNHL / CR Tài sản thuế TNDNHL: 240 triệu

NV6. Tổng hợp ảnh hưởng của 2 bút toán trên đến lợi nhuận trên BCDKT và BCKQ hợp nhất

DR Lợi nhuận sau thuế TNDN (PL) / CR LNSTCPP (BS): 0.96 tỷ

NV7. Điều chỉnh ảnh hưởng của Giao dịch nội bộ đến NCI

DR LNST của cổ đông thiểu số (PL) / CR Lợi ích cổ đông thiểu số (BS): 192 triệu

Giao dịch 2: Công ty mẹ bán TSCĐ cho công ty con

Xem hướng dẫn cách làm dạng bài này tại: Hợp nhất BCTC – Phần 3

(1) Bút toán điều chỉnh thực hiện cho BCTC hợp nhất năm 2015

NV1. Write off giao dịch thanh lý tài sản trên BCTC công ty mẹ

DR Nguyên giá TSCĐHH: 7.4 tỷ

DR Thu nhập khác: 12.6 tỷ

CR Chi phí khác: 14 tỷ

CR HMLK: 6 tỷ

NV2. Điều chỉnh chi phí khấu hao trên BCTC công ty con theo giá gốc

DR Chi phí QLDN/CR HMLK: (14 tỷ/7 năm – 12.6 tỷ/7 năm)/2= 0.1 tỷ

NV3. Điều chỉnh thuế TNHL phát sinh: DR Chi phí thuế TNHL / CR Thuế TNHL phải trả : 1.3 tỷ * 20% = 260 triệu

Giá trị ghi sổ (cơ sở kế toán) tại 31.12.2015: 20 tỷ – 6 tỷ – 14 tỷ/7/2 = 13 tỷ

Cơ sở tính thuế tại 31.12.2015: 12.6 tỷ – 12.6 tỷ/7/2 = 11.7 tỷ

Chênh lệch tạm thời: 1.3 tỷ

Khoản mục tài sản có Cơ sở kế toán > Cơ sở tính thuế => Trong tương lai: Khi công ty khấo hao hết tài sản: Chi phí theo kế toán > Chi phí theo thuế => Lợi nhuận kế toán < Thu nhập chịu thuế => Chi phí thuế theo kế toán < Chi phí thuế theo thuế => Phải ghi tăng “Dự phòng nghĩa vụ thuế” & tương ứng là tăng Thuế TNHL phải trả.

(2) Bút toán điều chỉnh thực hiện cho BCTC hợp nhất năm 2016

Thực hiện lại các bút toán điều chỉnh của năm 2015:

NV1.

DR Nguyên giá TSCĐHH: 7.4 tỷ

CR LNSTCPP: 1.4 tỷ

CR HMLK: 6 tỷ

NV2. DR LNSTCPP / CR HMLK: 0.1 tỷ

NV3. DR LNSTCPP / CR Thuế TNHL phải trả: 260 triệu

Bút toán điều chỉnh năm 2016:

NV4. Điều chỉnh chi phí khấu hao trên BCTC công ty con theo giá gốc

DR Chi phí QLDN/CR HMLK: (14 tỷ/7 năm – 12.6 tỷ/7 năm)= 0.2 tỷ

NV5. Điều chỉnh thuế TNHL phải trả cần ghi nhận: DR Thuế TNDNHL phải trả / CR Chi phí thuế TNDNHL : 260 triệu / 6.5 năm = 40 triệu

(3) Tổng hợp kết quả điều chỉnh lên BCTC Hợp nhất 2015

NV1. Tổng hợp ảnh hưởng của các bút toán trên đến lợi nhuận trên BCDKT và BCKQ hợp nhất

DR Lợi nhuận sau thuế TNDN (PL) / CR LNSTCPP (BS): (14 + 12 + 1.8 + 0.24) – (12.6 + 0.1 + 15 + 0.26) = 0.08 tỷ

NV2. Điều chỉnh ảnh hưởng của Giao dịch con bán hàng cho mẹ đến NCI

DR Lợi ích của cổ đông thiểu số NCI (BS) / CR Lợi nhuận sau thuế của cổ đông thiểu số (PL) : 0.96 * 20% = 192 triệu

(4) Tổng hợp kết quả điều chỉnh lên BCTC Hợp nhất 2016

NV1. Tổng hợp ảnh hưởng của 2 bút toán trên đến lợi nhuận trên BCDKT và BCKQ hợp nhất

DR Lợi nhuận sau thuế TNDN (PL) / CR LNSTCPP (BS): (1.2 + 0.04) – (0.24 + 0.2 ) = 0.8 tỷ

NV2. Điều chỉnh ảnh hưởng của Giao dịch nội bộ đến NCI

DR LNST của cổ đông thiểu số (PL) / CR Lợi ích cổ đông thiểu số (BS): 192 triệu

Câu 4. Dạng bài định khoản nghiệp vụ phát sinh (hàng tồn kho)

1. Nhập khẩu hàng hoá

Giả sử ngày ký hợp đồng = ngày công ty nhận quyền sở hữu hàng hoá từ nhà cung cấp. Do đó công ty phải ghi nhận tăng hàng hoá & nợ phải trả tại ngày 2/12/N luôn.

NV1. Nghiệp vụ nhập khẩu

DR TK156 Hàng hoá: 950.000 JPY * 180 * (1+20%) = 205,2 triệu

DR TK133 Thuế GTGT đầu vào được khấu trừ: 20,52 triệu

CR TK331 Phải trả người bán: 950.000 JPY * 180 = 171 triệu

CR TK33312 Thuế GTGT Hàng nhập khẩu: 20,52 triệu

CR TK3333 Thuế nhập khẩu: 34,2 triệu

NV2. Chi phí vận chuyển

DR TK156 Hàng hoá: 9 triệu

DR TK133 Thuế GTGT đầu vào được khấu trừ: 0.9 triệu

CR TK111 Tiền mặt: 9.9 triệu

2. Bán hàng trả chậm

NV1. Ghi nhận doanh thu:

DR TK 131 Phải thu khách hàng: 600 triệu

CR TK 511 Doanh thu bán hàng: 100 tấn * 5 triệu = 500 triệu

CR TK3331 Thuế GTGT đầu ra phải nộp: 50 triệu

CR TK3387 Doanh thu chưa thực hiện: 50 triệu

NV2. Phân bổ lãi trả chậm nhận được (làm tròn tháng):

DR TK3387 Doanh thu chưa thực hiện / CR TK515 Doanh thu tài chính: 50 triệu/10 tháng = 5 triệu

NV3. Ghi nhận giá vốn

DR TK632 Giá vốn hàng bán / CR TK156 Hàng hoá: 100 tấn * 3 triệu = 300 triệu

3. Thanh toán tiền hàng ngoại tệ

NV1. Hưởng chiết khấu thanh toán do thanh toán trước hạn

DR TK331 Phải trả người bán / CR TK515 Doanh thu tài chính: 950.000 JPY * 1% * 180 = 1.71 triệu

NV2. Thanh toán ngoại tệ

DR TK 331 Phải trả người bán: 950.000 JPY * 99% * 180 = 169,290,000

CR TK112 Tiền gửi ngân hàng: 950.000 JPY * 99% * 175 = 164,587,500

CR TK515 Doanh thu tài chính: 4,702,500

4. Ghi nhận lãi trái phiếu

NV1. Trái phiếu A (Đã nhận lãi trước):

DR TK3387 Doanh thu chưa thực hiện / CR TK515 Doanh thu tài chính: 2.4 tỷ * 10% = 240 triệu

NV2. Trái phiếu B (Lãi trả sau khi đáo hạn):

DR TK138 Phải thu khác / CR TK515 Doanh thu tài chính: 3 tỷ * 10% = 300 triệu

NV3. Trái phiếu C (Trả lãi định kỳ vào cuối mỗi kỳ):

DR TK112 Tiền gửi ngân hàng / CR CR 515 Doanh thu tài chính: 300 triệu * 10% = 30 triệu

5. Lập dự phòng HTK & đánh giá khoản mục tiền tệ

NV1. Lập dự phòng HTK

Hàng hoá A: giá thị trường cuối kỳ > giá gốc: Không cần lập thêm dự phòng mà phải hoàn nhập dự phòng đã lập.

Hàng hoá nhập khẩu: giá thị trường 90tr/cái < Giá gốc (205.2tr + 9tr)/2 = 107.1tr

Số dự phòng cần trích lập cho HHNK: (205.2tr +9tr) – 180tr = 34.2 tr

Số dư TK2294 đầu T12/N: 50tr

Số dự phòng cần hoàn nhập: 50tr – 34.2tr = 15.8tr

DR TK2294 Dự phòng giảm giá HTK/ CR TK632 Giá vốn hàng bán: 15.8 triệu

NV2. Đánh giá khoản mục tiền tệ

Số dư TK112 ngoại tệ tại 31.12.N: 1.100.000 JPY – 950.000 JPY * 99% = 159.500 JPY tương đương 27.912.500 VNĐ

DR TK112 Tiền gửi ngân hàng / CR TK413 Chênh lệch tỷ giá hối đoái: 159.500 JPY * (177 – 175) = 319.000 VNĐ

6. Kết chuyển để xác định KQKD & lập báo cáo KQKD

DR TK911 Xác định kết quả KD / CR TK632 Giá vốn hàng bán: 300 triệu – 15.8 triệu = 284.2 triệu

DR TK511 Doanh thu hàng bán: 500 triệu

DR TK515 Doanh thu tài chính: 5 triệu + 1.71 triệu + 4,702,500 + 240 triệu + 300 triệu + 30 triệu = 581,412,500

CR TK911 Xác định kết quả KD: 1,081,412,500

Câu 5. Dạng bài Quyết định quản trị

1. Xác định cơ cấu sản xuất để tối đa hóa lợi nhuận

Nhân tố giới hạn: Số giờ công lao động trực tiếp

Lập bảng phân bổ số giờ công lao động trực tiếp:

| Chỉ tiêu | Sản phẩm X | Sản phẩm Y |

| Đơn giá bán sản phẩm | 50 | 100 |

| Biến phí đơn vị | 30 | 70 |

| Lãi trên biến phí đơn vị | 20 | 30 |

| Số giờ công lao động trực tiếp cho 1 sản phẩm | 0.33 | 0.33 |

| Lãi trên biến phí/giờ công | 60 | 90 |

| Thứ tự ưu tiên SX | 2 | 1 |

| Phân bổ giờ công lao động trực tiếp | 150 | |

| Số lượng sản phẩm | 450 | |

| Mức lợi nhuận đạt được | 8,500 |

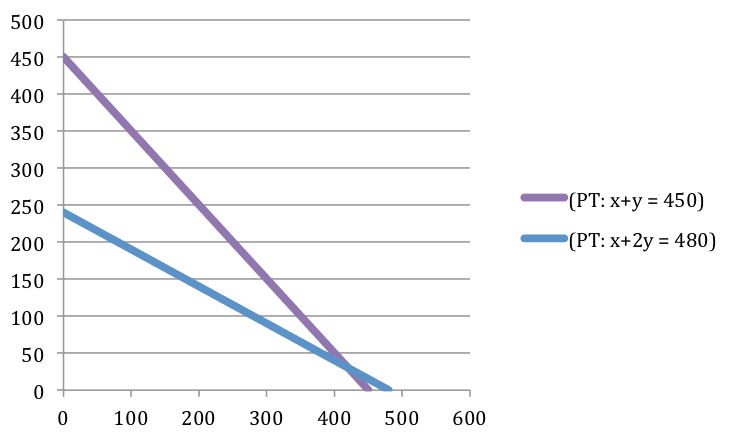

2. Xác định cơ cấu sản xuất để tối đa hóa lợi nhuận khi có 2 nguồn lực bị giới hạn

Gọi x là số lượng sp X cần sx để tối đa hóa lợi nhuận

Gọi y là số lượng sp Y cần sx để tối đa hóa lợi nhuận

Chúng ta cần tìm x và y để hàm số mục tiêu tổng lãi trên biến phí

F = (20 x + 30 y) max

Ta có các phương trình biểu diễn tổng đơn vị 2 nhân tố giới hạn

Về nhân tố giới hạn là giờ công x/3 + y/3 <= 150 hay

x +y <=450

Về nhân tố giới hạn là giờ máy chạy x/4 + y/2 <= 120

Hay x + 2y <= 480

Sau khi vẽ đồ thị ta xác định được các cặp điểm sau:

| Góc điểm | Số sản phẩm cần sx | Giá trị hàm mục tiêu F | |||

| X | Y | 20 x | 30 y | F | |

| 1 | 0 | 0 | 0 | 0 | 0 |

| 2 | 0 | 240 | – | 7,200 | 7,200 |

| 3 | 420 | 30 | 8,400 | 900 | 9,300 |

| 4 | 450 | 0 | 9,000 | – | 9,000 |

Kết luận:

Doanh nghiệp cần phải sx được 420 sp X và 30 sp Y thì lợi nhuận cao nhất và = 9.300 – 5.000 = 4.300

II. Đáp án đề thi môn kế toán 2016 – Đề Lẻ

Câu 3. Dạng bài hợp nhất

Giao dịch 1. Mẹ bán hàng hoá cho con

Xem hướng dẫn cách làm dạng bài này tại: Dạng bài hợp nhất Báo cáo tài chính – Phần 2

(1) Ghi nhận lại các Bút toán điều chỉnh đã ghi nhận khi lập BCTC hợp nhất năm 2014:

NV1. DR LNSTCPP / CR Hàng tồn kho: 5 triệu

NV2. DR Hàng tồn kho / CR LNSTCPP: (15 triệu – 10 triệu )/2 = 2.5 triệu

NV3. DR Tài sản thuế TNHL / CR LNSTCPP: (7.5 triệu – 5 triệu) * 20% = 0.5 triệu

Cơ sở kế toán (BCTC hợp nhất): 5 triệu

Cơ sở tính thuế (BCTC riêng): 7.5 triệu

Khoản mục tài sản có Cơ sở kế toán < Cơ sở tính thuế => Khi công ty bán hết HTK trong tương lai: Chi phí giá vốn theo kế toán < Chi phí giá vốn theo thuế => Lợi nhuận kế toán > Thu nhập chịu thuế => Chi phí thuế theo kế toán > Chi phí thuế theo thuế => Phải ghi giảm “Dự phòng nghĩa vụ thuế” & tương ứng là tăng Tài sản thuế TNHL.

(2) Ghi nhận bút toán điều chỉnh năm 2015 khi công ty con bán nốt số hàng tồn kho còn lại:

NV1. DR Hàng tồn kho / CR Giá vốn hàng bán: (15 triệu – 10 triệu )/2 = 2.5 triệu

NV2. DR Chi phí thuế TNDNHL / CR Tài sản thuế TNDNHL: 0.5 triệu

Giao dịch 2. Công ty mẹ bán TSCĐ cho công ty con

Xem hướng dẫn cách làm dạng bài này tại: Hợp nhất BCTC – Phần 3

(1) Ghi nhận lại các Bút toán điều chỉnh đã ghi nhận khi lập BCTC hợp nhất năm 2014:

NV1. Điều chỉnh Write-off giao dịch thanh lý tài sản: DR LNSTCPP / CR Nguyên giá TSCĐHH: 20 triệu

NV2. Điều chỉnh chi phí khấu hao: DR HMLK / CR LNSTCPP: (120 triệu – 100 triệu) * 10%/2 = 1 triệu

NV3. Ghi nhận Tài sản thuế TNDNHL: DR Tài sản thuế TNDNHL / CR LNSTCPP: (114 triệu – 95 triệu) * 20% = 3.8 triệu

Do tại 31.12.2014: Khoản mục tài sản có Cơ sở kế toán (95 triệu) < Cơ sở tính thuế (114 triệu). Trong tương lai: Khi công ty khấo hao hết tài sản: Chi phí theo kế toán < Chi phí theo thuế => Lợi nhuận kế toán > Thu nhập chịu thuế => Chi phí thuế theo kế toán > Chi phí thuế theo thuế => Phải ghi giảm “Dự phòng nghĩa vụ thuế” & tương ứng là tăng Tài sản Thuế TNHL

(2) Ghi nhận Bút toán điều chỉnh cho BCTC hợp nhất năm 2015:

NV1. Điều chỉnh chi phí khấu hao: DR HMLK / CR Chi phí bán hàng: (120 triệu – 100 triệu) * 10% = 2 triệu

NV2. Điều chỉnh giá trị Tài sản thuế TNDNHL đã ghi nhận: DR Chi phí thuế TNDNHL / CR Tài sản thuế TNDNHL: 3.8triệu/9.5 năm = 0.4 triệu

Giao dịch 3. Công ty con bán hàng (HTK) cho công ty mẹ (TSCĐ)

Xem hướng dẫn cách làm dạng bài này tại: Hợp nhất BCTC – Phần 3

NV1. Điều chỉnh Write-off giao dịch bán hàng hoá:

DR Doanh thu: 60 triệu

CR Giá vốn hàng bán: 40 triệu

CR Nguyên giá TSCĐHH: 20 triệu

NV2. Điều chỉnh chi phí khấu hao theo gía gốc: DR HMLK / CR Chi phí quản lý: (60tr – 40tr) * 10%/2 = 1 triệu

NV3. Ghi nhận Tài sản thuế TNDNHL: DR Tài sản thuế TNDNHL / CR Chi phí thuế TNDNHL: (57triệu – 38 triệu) * 20% = 3.8triệu

Cơ sở tính thuế của tài sản (BCTC riêng của công ty mẹ): 60tr – 60tr*10%/2 = 57tr

Cơ sở kế toán của tài sản (BCTC hợp nhất): 40tr – 40tr* 10%/2 = 38triệu

Khoản mục tài sản có Cơ sở kế toán < Cơ sở tính thuế . Trong tương lai: Khi công ty khấo hao hết tài sản: Chi phí theo kế toán < Chi phí theo thuế => Lợi nhuận kế toán > Thu nhập chịu thuế => Chi phí thuế theo kế toán > Chi phí thuế theo thuế => Phải ghi giảm “Dự phòng nghĩa vụ thuế” & tương ứng là tăng Tài sản Thuế TNHL

Giao dịch 4. Chi trả cổ tức

Từ góc độ công ty con, tiền được trích từ LNSTCPP để trả cho công ty mẹ. Từ góc độ công ty mẹ, ghi nhận cổ tức nhận được là Doanh thu tài chính. Nhưng xét trên góc độ tập đoàn thì giao dịch này không xảy ra. Do vậy, cần write off giao dịch này.

DR Doanh thu tài chính / CR LNSTCPP: 30 triệu

Tập hợp ảnh hưởng các bút toán điều chỉnh từ Giao dịch 1 – Giao dịch 4 đến kết quả kinh doanh trên BCTC Hợp nhất:

DR LNSTCPP (BS) / CR Kết quả kinh doanh (PL): (0.5 + 0.4 + 60 + 30) – (2.5 + 2 + 40 + 1 + 3.8) = 41.6 triệu

Câu 4. Dạng bài định khoản nghiệp vụ kế toán

(a) Phát hành trái phiếu chuyển đổi

NV1:

DR TK112 Tiền gửi ngân hàng: 10 tỷ

CR TK3432 Trái phiếu chuyển đổi: 8.5 tỷ

CR TK4113 Quyển chọn chuyển đổi trái phiếu: 1.5 tỷ

NV2.

DR TK3432 Trái phiếu chuyển đổi: 0.09 tỷ

CR TK331 Phải trả người bán: 0.09 tỷ

(b) Bán hàng theo chương trình khuyến mãi

NV1:

DR TK 111 Tiền mặt: 6.6 triệu

CR TK511 Doanh thu: 600.000 * 10 = 6 triệu

CR TK3331 GTGT đầu ra phải nộp: 0.6 triệu (Công ty bán hàng theo chương trình khuyến mãi nên 2 sản phẩm khuyến mại không chịu thuế GTGT)

NV2:

DR TK 632 Giá vốn hàng bán / CR TK 156 Hàng tồn kho: 400.000 * 12 = 4.8 triệu

(c) Bán hàng theo chương trình khuyến mãi

DR TK 641 Chi phí bán hàng / CR TK 156 Hàng tồn kho: 30.000 * 20 = 0.6 triệu

(d) Bán hàng không qua kho

NV1.

DR TK 632 Giá vốn hàng bán: 50 triệu

DR TK 133 Thuế GTGT đầu vào: 5 triệu

CR TK 331 Phải trả người bán: 55 triệu

NV2.

DR TK 641 Chi phí bán hàng: 5 triệu

DR TK 133 Thuế GTGT đầu vào: 0.5 triệu

CR TK 331 Phải trả người bán: 5.5 triệu

NV3.

DR TK131 Phải thu khách hàng (D): 77 triệu

CR TK511 Doanh thu: 70 triệu

CR TK3331 GTGT đầu ra phải nộp: 7 triệu

(e) Vốn hoá chi phí lãi vay

NV1 (Ngày 1.4): DR TK 112 Tiền gửi ngân hàng / CR TK 341 Vay & nợ thuê tài chính: 1 tỷ

NV2 (Ngày 30.6): DR TK241 Xây dựng cơ bản dở dang / CR TK 335 Chi phí phải trả: 1 tỷ * 12%/4 = 30 triệu

NV3 (Ngày 30.9):

DR TK241 Xây dựng cơ bản dở dang / CR TK 335 Chi phí phải trả: 1 tỷ * 12%/4 = 30 triệu

Giả sử Nguyên giá 2 tỷ đã bao gồm chi phí lãi vay được vốn hoá 60 triệu

DR TK211 Tài sản cố định / CR TK 241 Xây dựng cơ bản dở dang: 2 tỷ

NV4 (Ngày 31.12):

DR TK635 Chi phí tài chính / CR TK 335 Chi phí phải trả: 1 tỷ * 12%/4 = 30 triệu

DR TK641 Chi phí bán hàng / CR 214 Hao mòn luỹ kế: 2.000 triệu / 20 năm * 1/4 = 25 triệu

Câu 5. Dạng bài Quyết định quản trị

1. Quyết định nên bán hay tiếp tục gia công chế biến?

Lập bảng tập hợp doanh thu, chi phí tăng thêm khi “Tiếp tục gia công chế biến”:

| Chỉ tiêu | Giá trị |

| Chi phí tăng thêm | 39 |

| NVLTT | 5 |

| Nhân công trực tiếp | 20 |

| CP SXC biến đối | 14 |

| CP SXC cố định | – |

| Doanh thu tăng thêm | 50 |

| Lợi nhuận tăng thêm | 11 |

Như vậy, nếu tiếp tục gia công chế biến công ty sẽ có thêm lợi nhuận là 11.000/chiếc => Công ty nên tiếp tục lắp ráp và bán sản phẩm hoàn chỉnh cho các cửa hàng bán lẻ

2. 4 yếu tố định tính liên quan đến phương án tiếp tục lắp ráp xong mới bán:

Để đưa ra quyết định, nhà quản trị sẽ cần phải phân tích cả các yếu tố định lượng và định tính

– Phản ứng của hệ thống khách hàng hiện tại (Các cửa hàng bán lẻ)

– Chiến lược định vị của doanh nghiệp: là cung cấp linh kiện phụ tùng hay là sản phẩm hoàn chỉnh?

– Chi phí cơ hội : nếu không sử dụng năng lực sản xuất dư thừa cho phương án lắp ráp, thì doanh nghiệp có thêm sản xuất thêm sản phẩm không?

-Nhu cầu hiện tại của thị trường đối với xe đạp lắp ráp hoàn thiện

-Kinh nghiệm của công ty trong việc lắp ráp hoàn thiện cũng như phân phối xe đạp lắp ráp hoàn thiện ra thị trường

Hi ad, cho mình hỏi lý thuyết của câu hỏi xác định các yếu tố định tính liên quan đến phương án tiếp tục lắp ráp xong rồi mới bán, mình có thể xem ở đâu?

Hi theo mình biết thì không có trong đề cương ôn tập đâu bạn ạ. Kiểu như câu hỏi “thử thách” phân loại học sinh vậy đó. 🙂

Hình như NV 2 câu 3 đề chẵn là hạch toán ps thuế tnhl phải trả

Hi bạn,

Theo mình hiểu thì cách ghi nhận thuế TNHL sẽ tương tự như các khoản chi phí phải trích trước đó. Nghĩa là, cuối năm chúng ta phải tính lại khoản chênh lệch tạm thời được khấu trừ hoặc chênh lệch tạm thời chịu thuế của năm trước. Từ đó tính ra giá trị (số dư) của tài sản thuế TNHL hoặc thuế TNHL phải trả tại thời điểm cuối năm. So sánh với số hiện ghi nhận trên sổ sách để tính ra số cần điều chỉnh vào sổ sách năm nay (ghi tăng hoặc ghi giảm).

Trong tình huống này, cuối năm 2015 chúng ta đã ghi nhận Tài sản thuế TNDNHL (Do khoản mục HTK cuối năm có cơ sở tính thuế > cơ sở kế toán => Trong tương lai, khi số HTK này được bán hết thì sẽ làm cho chi phí được trừ khi tính thuế tăng => Nghĩa vụ CIT trong tương lai giảm => Đây là chênh lệch tạm thời được khấu trừ => Phát sinh tài sản thuế TNHL)

Như vậy, cuối năm 2016, ta sẽ phải tính lại giá trị của phần chênh lệch tạm thời được khấu trừ để xem giá trị tài sản thuế TNHL cần điều chỉnh như nào.

Và cuối năm 2016 thì khi hàng hoá đã bán hết nghĩa là chênh lệch tạm thời được khấu trừ = 0 => Cần ghi đảo lại bút toán ghi nhận tài sản thuế TNHL đã ghi nhận năm 2015, chứ không liên quan đến Thuế TNHL phải trả.

Hy vọng đã làm rõ thắc mắc của bạn.

Mình nghĩ ý của bạn Lap là tại thời điểm 31/12/2015 ghi lập bút toán điều chỉnh NV2 của Ad phải là:

Nợ CP Thuế TNHL/Có Thuế TNDL phải trả: 260tr

Mình cũng giống ý kiến của bạn Lap, Vì lúc này theo giải thích của ad:

GTGS của TSCĐ là 13 tỷ > Cơ sở tính thuế: 11.7 >> Phải phát sinh thuế TNHL phải trả mới đúng chứ nhỉ?

Rất mong ad giải thích rõ giúp ạ! Mình cảm ơn!

Hi Hoà, cảm ơn bạn đã thắc mắc. Đúng là Ad bị nhầm thật. Phải kiểm tra lại hết 1 lượt các bài viết liên quan nên giờ mới reply bạn được. Ad đã cập nhật lại rồi bạn nhé. Ad cũng đã cập nhật phần giải thích về Thuế Thu nhập hoãn lại (giải thích chi tiết cách xác định Tài sản/Phải trả thuế TNHL cho rõ ràng hơn). Bạn tham khảo nếu cần nhé. https://tuonthi.com/thue-thu-nhap-hoan-lai-la-gi/

Hi Ad, Câu 4 đề chẵn, chi phí vận chuyển hàng nhập khẩu đã trả bằng tiền mặt nên theo mình bút toán chi phí vận chuyển là

Nợ TK 156 9000

Nợ TK 133 900

Có TK 111 9900

sao Ad lại đưa chi phí vận chuyển vào Có TK 331 9900

Ad nhầm đúng hơm?

Hi bạn, đúng là Ad bị nhầm. Ad chỉnh lại rồi. Thanks bạn nha. 🙂

Add cho mình hỏi, câu 4 đề chẵn. Chỗ lập dự phòng

Cuối kỳ trước có lập dự phòng cho hàng hóa A

Cuối kỳ này, hàng hóa A không phải lập dự phòng, mà hàng hóa B lại phải lập dự phòng.

Thì cuối kỳ xử lý ntn?

A. Hoàn nhập dự phòng hàng hóa A, trích lập dự phòng hàng hóa B

B. Bù trừ dự phòng hàng hóa A, B.

C. Để nguyên dự phòng hàng hóa A, lập thêm dự phòng hàng hóa B

Hi Ad, Câu 4 đề lẻ, câu e) nghiệp vụ 3: xác định nguyên giá tscđ. Đề bài đã nêu: cửa hàng xây dựng…và đưa vào sử dụng chính thức với nguyên giá 2 tỷ đồng. Do đề bài đã nói rõ nguyên giá của cửa hàng là 2 tỷ đồng nên theo mình không cần có bút toán ghi Nợ 211 / Có 241: 2.060 và lúc này xác định nguyên giá chỉ là 2 tỷ. khi đó tính khấu hao từ 30/9 đến 31/12 là 25.000 (khấu hao tính theo tháng).

Ad xem lại giúp mình nhé.

Hi Xuân, Ad đã kiểm tra lại. Quả thực với từ “Nguyên giá” thì chúng ta có thể hiểu là đã bao gồm chi phí lãi vay được vốn hoá rồi. Mặc dù theo Ad thấy như vậy thì việc cho thông tin về khoản vay không hữu ích lắm. Tuy nhiên, Ad đối chiếu với bài giải thầy Ngọc Anh thì cũng xử lý như vậy. Thế nên Ad đã bổ sung rõ giả sử khoản nguyên giá 2 tỷ đã bao gồm chi phí lãi vay được vốn hoá, và sửa lại chi phí khấu hao tương ứng rồi. Cảm ơn bạn nhé

Hi AD, câu 4 đề chẵn khi kết chuyển XĐ KQKD thì thuế phải tính nữa và tính có loại cái lãi đánh giá lại tiền đê tính theo pháp luật thuế ko?